Договор поручительства типовая форма 2024

Договор поручительства подписывается в тех случаях, когда лицо поручается перед кредитором за обязательства третьей стороны. Правила составления и образец этого договора можно найти в статье.

![]() Скачать образец договора поручительства (word)

Скачать образец договора поручительства (word)

![]() Скачать образец договора поручительства юридического лица за физическое лицо (word)

Скачать образец договора поручительства юридического лица за физическое лицо (word)

Содержание

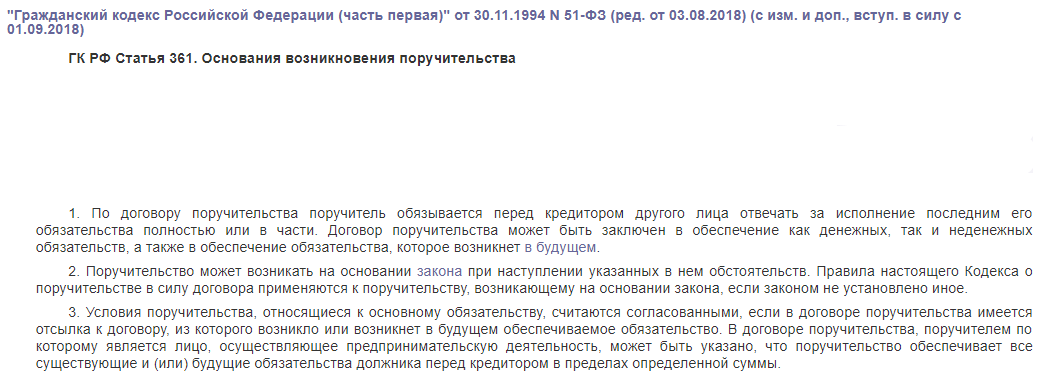

Договор поручительства законодательная база по ГК РФ

Юридическая суть поручительства в том, что одно лицо поручается за кредитное обязательства другого лица перед третьим лицом – например, банком. Поручительство чаще всего возникает на основании подписания одноименного договора, однако иногда оно может быть связано и с наступлением обстоятельств, прописанных в законе.

Таким образом, поручитель по договору принимает на себя все или отдельные обязательства заемщика перед его кредитором. В большинстве случаев эти обязательства являются денежными, однако иногда они могут быть связаны и с другими обстоятельствами. Также обязательства могут не только существовать в настоящем, но и возникнуть в будущем. Т.е. поручиться можно не только за исполнение уже подписанного соглашения, но и за будущие договоренности.

Если поручительство возникает на основании договора, то составлять его можно исключительно в письменном виде – устные обещания не имеют никакой юридической силы.

В качестве поручителя часто выступают частные граждане, однако не исключается и такая ситуация, когда поручение дает юридическое лицо, действующее в лице директора или иного уполномоченного сотрудника. Требования банков к поручителям стандартные – гражданство РФ, дееспособность, трудоспособный возраст и достаточный уровень дохода для того, чтобы отвечать по финансовым обязательствам заемщика.

Важно понимать, что поручитель не является созаемщиком, равно как и наоборот. Созаемщик получает кредит вместе с основным заемщиком и сразу несет финансовую ответственность за него, т.е. вносит в свою долю в погашение ежемесячного и других платежей. Поручитель же начинает нести ответственность только в том случае, когда основной заемщик по каким-то причинам не может выполнять свои обязательства.

На что обратить внимание в договоре поручительства

Поскольку по своей сути договор поручительства призван разделить ответственность за кредитные или иные обязательства гражданина либо юридического лица, основное внимание при составлении этого документа нужно уделить именно этому пункту.

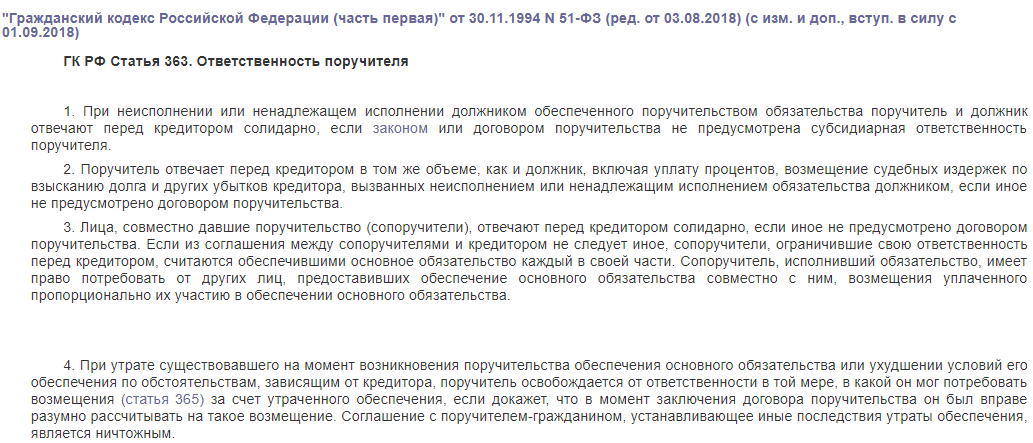

Применительно к кредитным обязательствам поручитель может нести 2 вида ответственности:

- Солидарная – наступает при первом же нарушении заемщиком своих обязательств. Пределы ответственности точно такие же, как и у основного заемщика.

- Субсидиарная – наступает только после полного отказа заемщика от оплаты долга по разным причинам.

В общем случае при определении пределов ответственности стороны исходят из действующего гражданского законодательства.

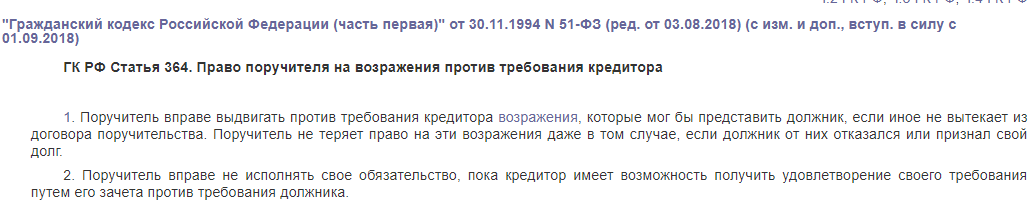

По отношению к кредитору по договору поручитель имеет не только обязанности, но и определенные права – например, возможность выступить против требований, заявленных банком. Причем в данном случае он действует, как действовал бы основной заемщик, например:

- возразить о ничтожности сделки;

- указать на истечение сроков исковой давности по кредитному договору;

- возразить о снижении неустойки, возникшей из-за просроченной задолженности и т.п.

К тому же поручитель, несмотря на свои обязательства перед банком, сохраняет и все остальные права должника, предусмотренные законодательством. Одно из главных – право на объявление банкротства по причине утраты платежеспособности.

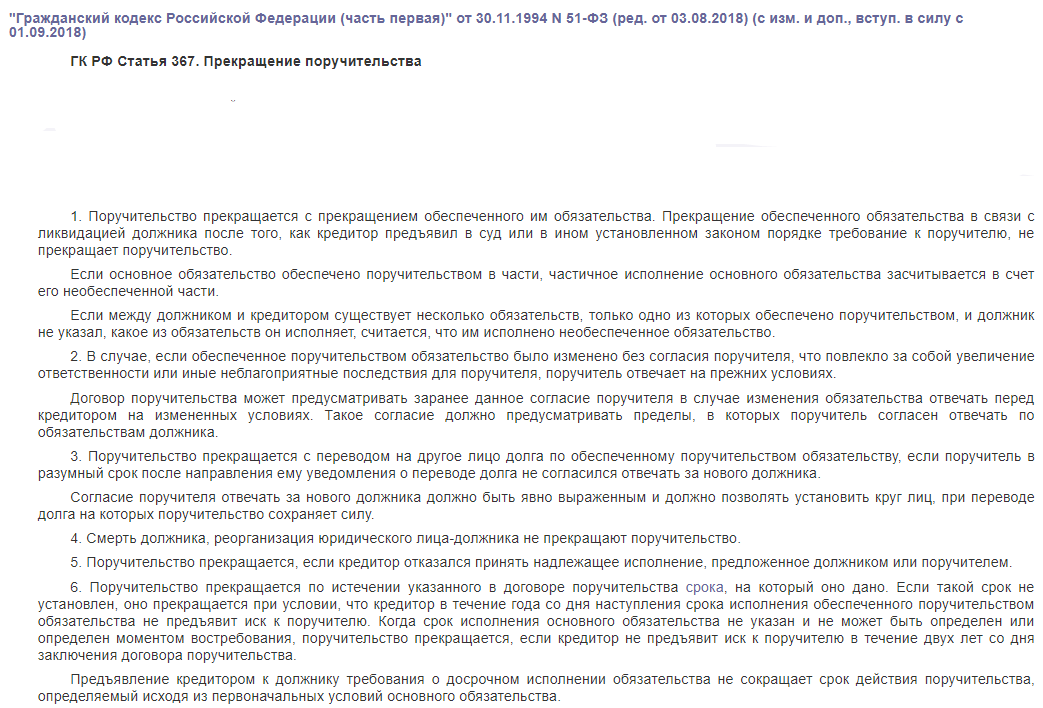

Поручившемуся по договору лицу важно понимать не только, когда начинается и в чем состоит его ответственность, но и те случаи, при которых она заканчивается. Согласно ГК поручительство прекращается при наступлении таких обстоятельств:

- Основной случай – гражданин полностью выплатил долг заемщика.

- Кредитор отказался предлагать исполнение обязательств.

- Истек срок поручительства, указанный в договоре. Например, заемщик оформляет ипотеку, но другое лицо поручается нести ответственность только в первые 5 лет. Когда срок истечет, банк уже не сможет привлечь к ответственности поручившееся по договору лицо.

Таким образом, ни смерть должника, ни реорганизация/ликвидация банка, другого кредитора не освобождают поручившееся по договору лицо от взятой на себя ответственности.

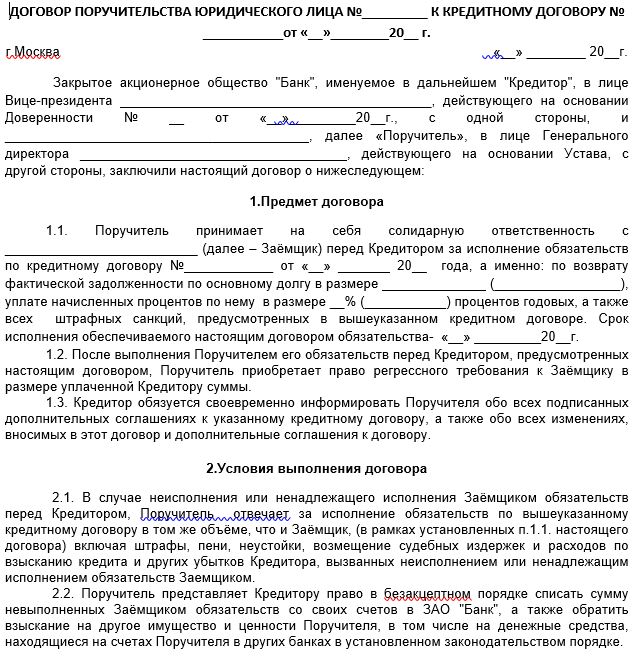

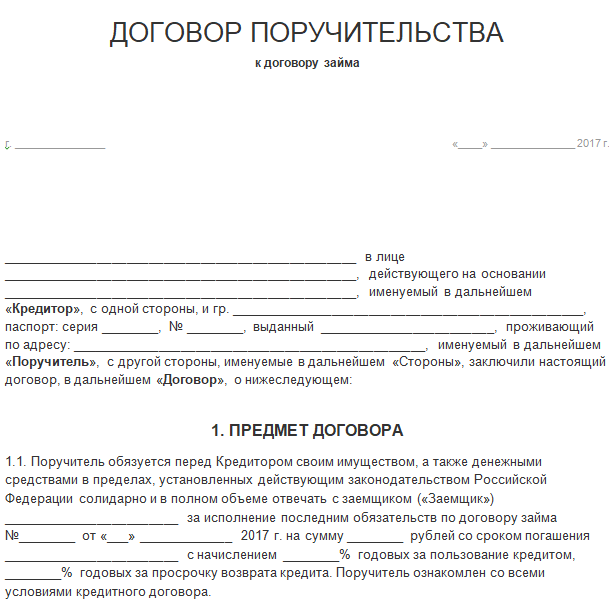

Образец договора поручительства и правила его составления

Единых требований к договору поручительства не существует, поэтому при составлении стороны руководствуются сложившейся практикой, а также требованиями гражданского законодательства. Основное внимание уделяется описанию прав и обязанностей каждой стороны.

Преамбула и предмет

Непосредственно в названии документа необходимо обязательно указать, к какому договору он относится с описанием названия, номера и даты составления. Это может быть договор займа, ипотеки, кредитный договор, прочие соглашения о принятии финансовых и иных обязательств.

Далее стандартно указывают дату и место составления собственно договора поручительства, приводят данные сторон:

- название организации, ФИО и должность лица, которое действует от ее имени;

- ФИО поручителя, адрес, паспортные и контактные данные.

В предмете договора поручительства указывают суть соглашения – поручительство по договору займа в виде ответственности своими доходами и/или своим имуществом.

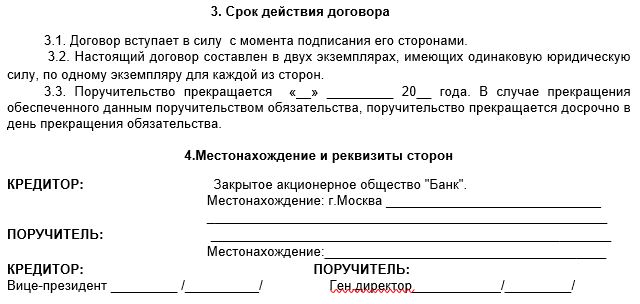

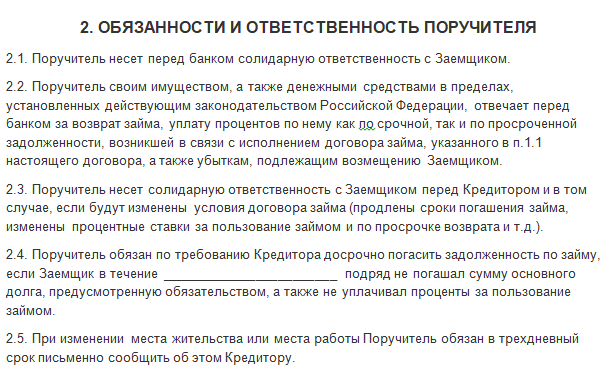

Обязанности и ответственность поручителя

Это наиболее важный пункт, в котором обязательно нужно указать:

- по каким основаниям начинается поручительство;

- в каких случаях оно заканчивается;

- в каких пределах оно осуществляется;

- чем отвечает поручитель перед кредитором;

- в какие сроки он должен погасить задолженность;

- в какие сроки он обязан сообщить об изменении ФИО, адреса, иных персональных данных.

При необходимости можно описать и права поручителя, в том числе и сумму вознаграждения, которое он получает за свои услуги.

Права и обязанности кредитора

Описываются в соответствии с условиями банка, общими требованиями законодательства.

Прочие положения

Стандартные завершающие разделы, реквизиты и подписи сторон.

Поделиться ссылкой:

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)