Что будет если вообще не платить кредит

У заемщика могут отобрать часть зарплаты, пенсии и других регулярных выплат, арестовать банковские вклады, а также отдельные виды имущества. Однако принудительное взыскание долга в 2024 году возможно только по решению суда. Поэтому должнику лучше не доводить ситуацию до крайности – вместо этого можно попытаться договориться с кредитором либо начать процедуру банкротства, которая также осуществляется в судебном порядке.

Содержание

Законодательная база

Банки и другие кредитные учреждения практически всегда действуют строго в рамках законодательства, поэтому любому клиенту будет довольно просто предположить, какие последствия ожидают его при возникновении просроченной задолженности. Однако бывают и такие прецеденты, когда банки (и особенно некоторые микрофинансовые организации) нарушают законы, рассчитывая на юридическую некомпетентность заемщика и не знание того что будет если не платить кредит. Поэтому чтобы реально оценить свое правовое положение, необходимо обратиться к:

- гражданскому законодательству;

- собственно кредитному договору, который не должен противоречить нормам закона;

- профессиональному юристу – особенно если ситуация довольно сложная, и возникает реальный риск потерять дорогостоящее имущество.

В первую очередь важно понимать, что за все свои финансовые обязательства (кредиты, микрозаймы и т.п.) должник несет имущественную ответственность, т.е. при полной или частичной невыплате кредита он будет должен возместить свои долги в том числе и за счет имущества.

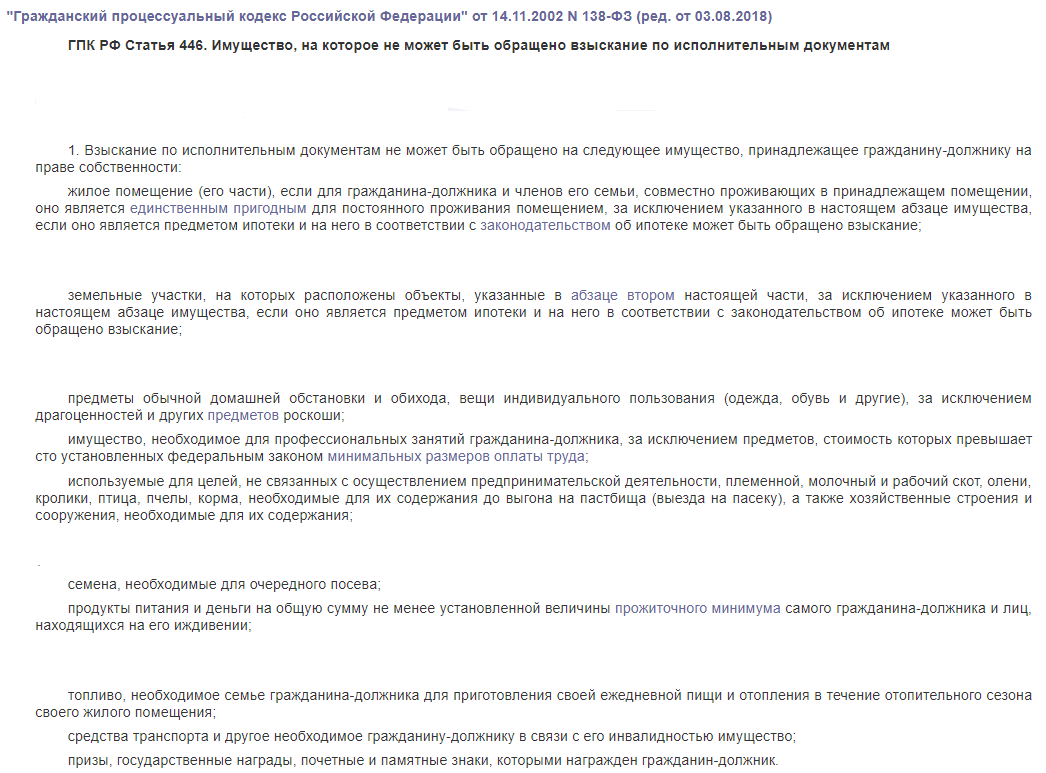

При этом законодательство гарантирует, что у гражданина в любом случае не могут отобрать буквально всю собственность. Есть несколько видов имущества, которое останется у владельца, даже если он имеет, например, многомиллионные долги. Это единственная квартира (дом), личные вещи, бытовые предметы и многое другое.

Наряду с имущественной ответственностью должник отвечает и собственными средствами, которые поступают ему в качестве:

- зарплаты;

- пенсии;

- предпринимательского дохода (выручки);

- дохода от аренды принадлежащей ему квартиры или иного имущества;

- дохода от земли (ренты) и др.

Однако и в этом случае у заемщика не могут отобрать все средства. Например, существует определенный гарантированный прожиточный минимум (сегодня около 12-13 тысяч рублей ежемесячно, конкретная сумма зависит от региона).

К тому же в случае с пенсией и другими социальными пособиями арест может осуществляться не более, чем на 50% от суммы. Однако в данном случае гражданин обязан сам предупредить пристава, что он получает в качестве дохода именно пенсию или иную социальную выплату (пособие по потере кормильца, детские пособия и т.п.).

Изучаем кредитный договор: санкции со стороны банка

Выше рассмотрены общие меры ответственности, которые будут применяться к любому должнику. Наряду с ними закон не исключает и иные меры, которые должны быть прописаны в кредитном договоре:

- единовременная комиссия/штраф/неустойка за просроченный платеж – может быть фиксированной, но чаще всего устанавливается как процент по отношению к просроченной сумме;

- ежедневная или ежемесячная неустойка, которая начисляется в процентах годовых (обычно она существенно выше, чем среднерыночная кредитная ставка – например, в Сбербанке сегодня она составляет от 20% годовых);

- прочие штрафы в качестве возмещения за вынужденные издержки компании (составление документов, взаимодействие с должником и т.п.).

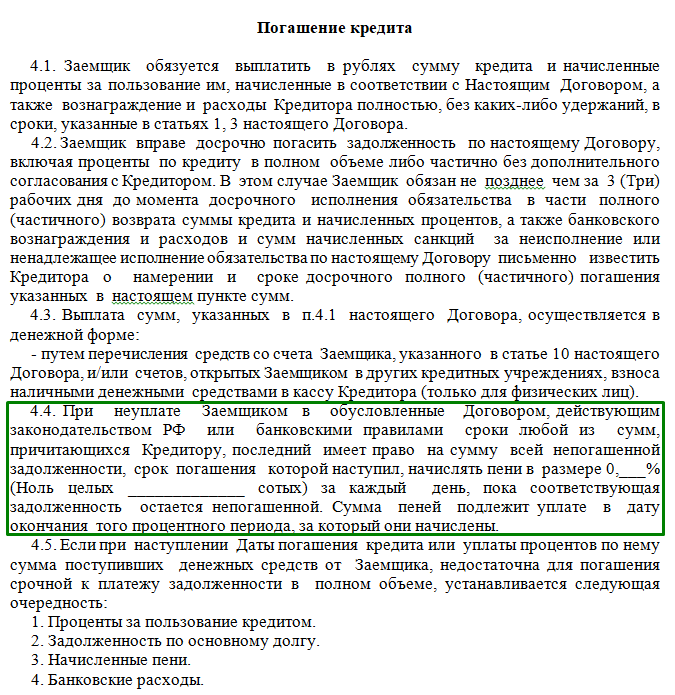

Чтобы уточнить конкретные размеры и виды штрафных санкций, необходимо обратить внимание на свой экземпляр кредитного договора (договора займа). Если он отсутствует, можно скачать типичный образец документа с сайта соответствующего банка. Обычно условия о просрочке прописываются во второй части этого документа, в разделе «Ответственность сторон» или «Погашение кредита» и т.п.

Здесь же важно обратить внимание и на очередность списания средств при поступлении меньшей суммы, чем полагается в соответствии с условиями кредитного договора. Обычно банк сначала списывает сам процент, затем основной долг и только после этого – все виды неустоек. Подобный пункт может не всегда присутствовать в тексте договора, поэтому при возобновлении платежей лучше уточнить эту информацию заблаговременно.

Кто может требовать возврат кредита: банк или коллекторы

Также в кредитном договоре банк практически всегда указывает на свое право «уступить право требования по кредиту третьим лицам». Эта фраза означает, что кредитное учреждение вправе продать долговые обязательства любого клиента без дополнительного согласия с его стороны. Продажа кредита, т.е. уступка право требования этого долга может быть осуществлена в пользу любого лица, но чаще всего речь идет о коллекторских компаниях.

При этом важно различать 2 ситуации:

- Банк продал кредитную задолженность коллекторам, и теперь именно они стали кредиторами по отношению к заемщику. То есть банк больше не имеет права требовать возврата долга, поскольку он уступил свое право новой компании (правопреемнику). Вместе с тем коллекторы могут потребовать возврата долга исключительно на тех же условиях, которые изначально были указаны в договоре. Однако они могут взять дополнительную плату, чтобы компенсировать свои издержки, возникающие в ходе работы с проблемной задолженностью.

- Банк обратился в коллекторскую компанию за содействием, чтобы она способствовала возврату средств. При этом кредитное учреждение не уступает свое право требования – долг, как и раньше, продолжает принадлежать банку. Однако он обратился в коллекторское агентство за оказанием услуги по содействию возврата невозвращенного кредита.

В любом случае клиент имеет право знать, с кем именно он взаимодействует (общается по телефону или проводит очную встречу), а также – кому именно теперь принадлежит право требовать возврата его долга. Соответствующую информацию можно получить устно либо в письменном виде с предоставлением копий подтверждающих документов.

Штрафные санкции со стороны коллекторов

Важно понимать, что сама по себе деятельность коллекторских компаний также находится в правовом поле, т.е. агентство имеет право требовать с должника возврата долга в пользу банка либо в пользу себя самого (при переуступке требования). Однако методы работы коллекторов, их форма и режим общения с должником регулируются законодательством. Причем в последнее время в этой сфере произошло несколько изменений, значительно ужесточающих требования к коллекторам.

Таким образом, коллекторы только ведут работу с проблемной задолженностью, но они не вправе выходить за рамки законодательства. Также они не имеют право непосредственно изымать средства со счетов банка либо тем более портить имущество, отнимать его и т.п. При возникновении подобных ситуаций гражданину следует незамедлительно обратиться в полицию, прокуратуру или сразу в суд.

Арест счетов и имущества: какие меры оказывают судебные приставы

Важно понимать, что банк, коллекторское агентство и другие кредиторы имеют только право требования по возврату долга, но не право его взыскания. Это означает, что они могут потребовать вернуть:

- сам долг;

- банковский процент за весь период фактического пользования;

- все штрафные санкции за просрочку, размер которых не противоречит законодательству.

Однако взыскивать имущество, арестовывать счета и т.п. эти организации не вправе. Исключение составляют только те случаи, когда банк располагает и другими счетами клиента, например, зарплатой, банковскими депозитами и т.п. Но «автоматическое» списание средств с них в пользу кредита должно отдельно прописываться в договоре. К тому же зарплата и пенсия не могут списываться в полном объеме, и при возникновении таких ситуаций гражданин может обратиться в суд.

Таким образом, правом на принудительное списание и арест имущества, других активов обладает только суд. Обычно первым в него обращается сам кредитор, поскольку заемщики зачастую предпочитают игнорировать контакты как с банками, так и с коллекторами. Дальнейшая последовательность событий такая:

- Суд в течение 5 дней выпускает приказ, в котором постановляет взыскать необходимую сумму за счет ареста счетов и/или имущества.

- Копию документа направляют по адресу регистрации должника.

- Если в течение 10 дней он не составляет письменные возражения с приказом, он вступает в силу автоматически. После этого приказ передается службе судебных приставов, которые накладывают аресты на счета и могут также лично прийти к гражданину во исполнение требований закона. Далее в течение длительного периода времени в счет погашения долга регулярно списывается часть зарплаты или иного дохода, а имущество изымается и реализуется в ходе открытых торгов.

- Если же гражданин выражает письменное несогласие (в тот же судебный орган лично, заказным или электронным письмом с применением электронной подписи), судья отменяет приказ, и дело начинает рассматриваться в рамках исполнительного производства.

- Далее назначается первое заседание, к которому ответчик должен подготовиться отдельно. Чаще всего приходится обращаться за помощью к профессиональному юристу, поскольку вероятность победы кредитора в этом деле крайне велика.

Как не довести ситуацию до суда: ТОП 3 проверенных способа

Заемщик с самого начала должен понимать, что ему не удастся отказаться от своих финансовых обязательств, и кредитор, разумеется, тоже не откажется от права требования долга. Однако банки и другие кредитные учреждения зачастую сами не намерены доводить дело до суда, рассматривая это как крайнюю возможность.

Дело в том, что договориться с должником зачастую намного проще, чем вести судебный процесс. Поэтому в большинстве случаев лучше предпринять все возможные меры для мирного разрешения ситуации – вот несколько проверенных способов.

Договориться с кредитором

Это очевидный и часто очень простой способ решения проблемы. У каждого банка есть «проблемные» клиенты, которые просрочивают выплаты по кредиту либо вовсе не погашают задолженность на протяжении длительного периода. Нередко эти ситуации возникают по непредвиденным причинам (потеря работы, заболевание, пожар в квартире и т.п.). Поэтому должник может направиться в офис кредитора, взяв с собой документы, подтверждающие существенное ухудшение его финансового положения. Это могут быть:

- трудовая книжка;

- справка о доходах;

- медицинские справки и т.п.

В таком случае банк рассматривает заявление клиента и принимает одно из 2 решений:

- Реструктуризация задолженности, т.е. изменение изначальных условий кредитного договора. Чаще всего это уменьшение ежемесячного платежа, предоставление временной отсрочки и т.п. Разумеется, такое изменение зачастую не в интересах клиента, поскольку суммарная переплата возрастает. Однако удается сохранить кредитную историю и гарантированно избежать судебных разбирательств, ареста имущества и т.п.

- Отклонение предложения об изменении договора, требование возврата долга по старой схеме. В данном случае заемщик все равно извлекает определенную выгоду, поскольку он фиксирует факт попытки договориться с банком. В дальнейшем это может пригодиться во время судебного разбирательства.

Рефинансировать задолженность

Также клиент может рефинансировать задолженность, взяв кредит в другом учреждении на более выгодных условиях. Этот вариант может оказаться более приемлемым благодаря более низкой процентной ставке, большому сроку погашения и т.п. К тому же в таком случае клиент гарантированно сохраняет свою кредитную историю в нормальном состоянии.

Объявить о банкротстве

Крайний вариант, который иногда является единственно возможным – это начать процедуру банкротства. Признание физического или юридического лица банкротом происходит только по решению суда и может занять довольно много времени (с учетом того, что банк попытается оспорить соответствующее судебное решение). У банкротства есть ряд преимуществ, которые связаны с тем, что лицо освобождается от оплаты собственно долга.

Однако важно понимать, что в этом случае неизбежен арест зарплаты, других доходов, а также имущества в счет погашения. К тому же банкрот существенно ухудшает свою кредитную историю, и в будущем он не сможет получить крупную ссуду на выгодных условиях.

Таким образом, неуплата долгов практически неизбежно приводит к неприятным последствиям, и это нужно понимать еще на этапе заключения кредитного договора.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

А если долг брал кто-то из родственников, то насколько правомерно то, что коллекторы пытаются взыскать деньги с нас,с родственников?Брат выписался из квартиры давным-давно, вернее мы его выписали,а коллекторы настигают нас, наклеивают листы на входные двери-тут проживает такой-то, его разыскивают такие-то- это вообще правомерно?Словом,это все из-за недостатка экономической грамотности и ответсвенности в общем.