Условия по кредитным картам связного банка

На сегодняшний день сеть магазинов «Связной» не только продает товары или оказывает услуги по подключению различных тарифов, но также дает возможность оформить кредитную карту онлайн, подав заявку сразу в несколько банков. Это избавляет клиента от необходимости самостоятельно приходить во все офисы, а также существенно увеличивает шансы на одобрение. Как правило, подходящее предложение хотя бы в 1-2 кредитных учреждениях всегда найдется. О том, как оформить кредитную карту онлайн, подробно рассказывается в статье.

Содержание

Пошаговая инструкция по получению

Важно сразу понимать, что как таковой банк Связной сегодня не существует, поскольку в январе 2016 года н был признан банкротом. В результате все функции по обслуживанию кредитов, вкладов, карт перешли банку Тинькофф. Поэтому сегодня получить какую-либо карту в Связном невозможно ввиду отсутствия банка. Однако компания продолжает оказывать услуги по подборку кредитных карт. Сервис позволяет подать заявки сразу в несколько банков, чтобы вероятность одобрения была максимальной.

Для этого пользователю нужно зайти на сайт и заполнить несколько сведений о себе:

- ФИО, место и дата рождения, пол.

- Паспортные данные.

- Адрес регистрации, как указано в паспорте.

- Сведения об образовании и работодателе.

- Контактная информация.

- Семейное положение и количество иждивенцев.

- Контакты еще одного лица (обычно близкого родственника).

- Сведения о доходах (основных и дополнительных), собственности и других активах.

В течение нескольких минут сервис обрабатывает заявку и формирует перечень предложений от банков, которые предварительно одобрили кредитную карту. Далее клиенту необходимо уточнять условия ее получения на сайте конкретного банка. Минимальные требования к заемщику:

- возраст от 18 лет;

- наличие паспорта с отметкой о постоянной регистрации (в том же регионе, где находится и офис банка);

- российское гражданство.

Дополнительно банки могут затребовать и другие документы, которые подтверждают официальное трудоустройство и уровень доходов. Это копия трудовой книжки, подписанная представителем работодателя (с оригинальной печатью на каждой странице), а также справка 2-НДФЛ.

Поскольку по кредитным картам процентная ставка всегда выше, чем по остальным видам кредитов, требования банков к заемщикам более лояльны, поэтому теоретически шанс получить небольшой займ есть у всех. Исключения составляют случаи, когда у клиента есть 1 или несколько непогашенных просрочек по ранее оформленным кредитам или картам.

Процентная ставка и другие условия пользования картой

Конкретные условия использования кредитки могут сильно отличаться в зависимости от конкретного банка. В таблице приведены обобщенные условия, составленные на основе анализа актуальных кредитных программ крупнейших банков России.

| процентная ставка | 12%-46% годовых |

| лимит | 11000-3 млн р |

| льготный период | 50-120 дней |

| плата за ежегодное обслуживание | 0-3000 р |

| срок действия карты | 3-5 лет |

| смс-информирование по операциям | 0-60 р в месяц |

| комиссия за снятие наличных | 1,5%-5% плюс фиксировано 300-500 р |

| интернет-банк | бесплатно |

| штраф за просрочку | единовременно 3%-5% плюс пеня* |

* Размер пени и других штрафных санкций сильно разнится в зависимости от условий конкретного банка.

5 советов по выбору кредитной карты

Как уже говорилось, оформить кредитку довольно просто. Особенно легко сделать это в том же банке, где клиент получает зарплату. Если при этом у заемщика достаточно хорошая кредитная история и есть стабильный, подтвержденный доход, он имеет 100% шансы на одобрение карты (при условии, что на данный момент нет других кредитов либо суммарная нагрузка по выплатам не более 40%-50% от зарплаты).

Поскольку клиенту наверняка одобрят сразу несколько предложений, полезно знать, как выбрать наиболее подходящее из них. Для этого полезно разобраться с тем, какие преимущества может дать кредитка, и как правильно пользоваться ею.

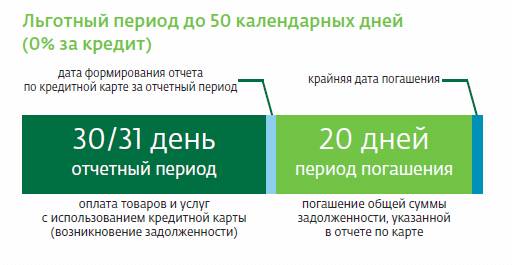

Льготный период

Это один из наиболее важных моментов. В отличие от обычного кредита карта дает возможность пользоваться средствами банка бесплатно как минимум 1 месяц. Максимальный срок этого льготного периода составляет 50-55 дней, реже – до 120 дней. Иногда бывают и случаи предоставления рассрочки до 1 года или даже 5 лет (в зависимости от условий конкретного магазина).

В общем случае бесплатный период можно определить таким образом: «от отчетной даты до отчетной даты и еще 20-25 дней». Например, клиент получает карту 5 числа – это дата отчета. Тогда покупку выгоднее всего сделать 6 числа. В таком случае льготный период составит до 5 числа следующего месяца и еще плюсы 20-25 дней. т.е. фактически до конца следующего месяца.

Кредитный лимит

Величина лимита не зависит от желания клиента: теоретически запрашивать можно любую сумму, однако банк все равно примет конкретное решение. Однако впоследствии лимит может быстро увеличиться (в том числе в течение 1 года). Это происходит в тех случаях, когда заемщик активно пользуется средствами и в то же время возвращает их точно в срок. При этом важно понимать, что кредитка – это в основном инструмент для дополнительных покупок. Обычно лимит на ней не более 200-300 тысяч рублей.

Плата за ежегодное обслуживание и другие сервисы

Важно сразу понимать, сколько стоит годовое обслуживание по карте. Обычно оно либо бесплатное, либо не очень большое (около 1000 р). Но если карта будет просто так «лежать» в кошельке, она будет приносить только убыток. Поэтому получать ее целесообразно только в случае реальной необходимости. Также нужно проверить, сколько стоит смс-информирование и другие сервисы.

Бонусы, cash-back и проценты на остаток

Этот момент также заслуживает отдельного внимания. Если заемщик часто тратит средства на спортивные товары, лучше выбрать соответствующую карту – например, Спортивную в банке Восточный. Если чаще всего он путешествует, выбирают карту, дающую возможность копить бонусные мили и т.п.

Комиссия за снятие наличных

Строго говоря кредитка не предназначена для снятия наличных: за такие операции банк взимает комиссии, к тому же льготный период в большинстве случаев на них не распространяется. К тому же на снятие наличных может начисляться довольно большая ставка (29%-49% годовых), что несопоставимо больше потребительских кредитов.

Таким образом, при оформлении карты через удобный сервис «Связной» вероятность одобрения существенно выше. Но клиенту важно выбрать наиболее подходящий вариант, оценив свои повседневные траты и финансовые возможности.

Поделиться ссылкой: