Как объявить себя банкротом

Должников, решивших исправить ситуацию путем законного списания долгов, интересует, как объявить себя банкротом, в какие сроки совершается процедура. Каждая ситуация имеет свои особенности, но есть и общие правила, а также риски, которые следует предусмотреть заранее.

Содержание

Условия признания банкротом

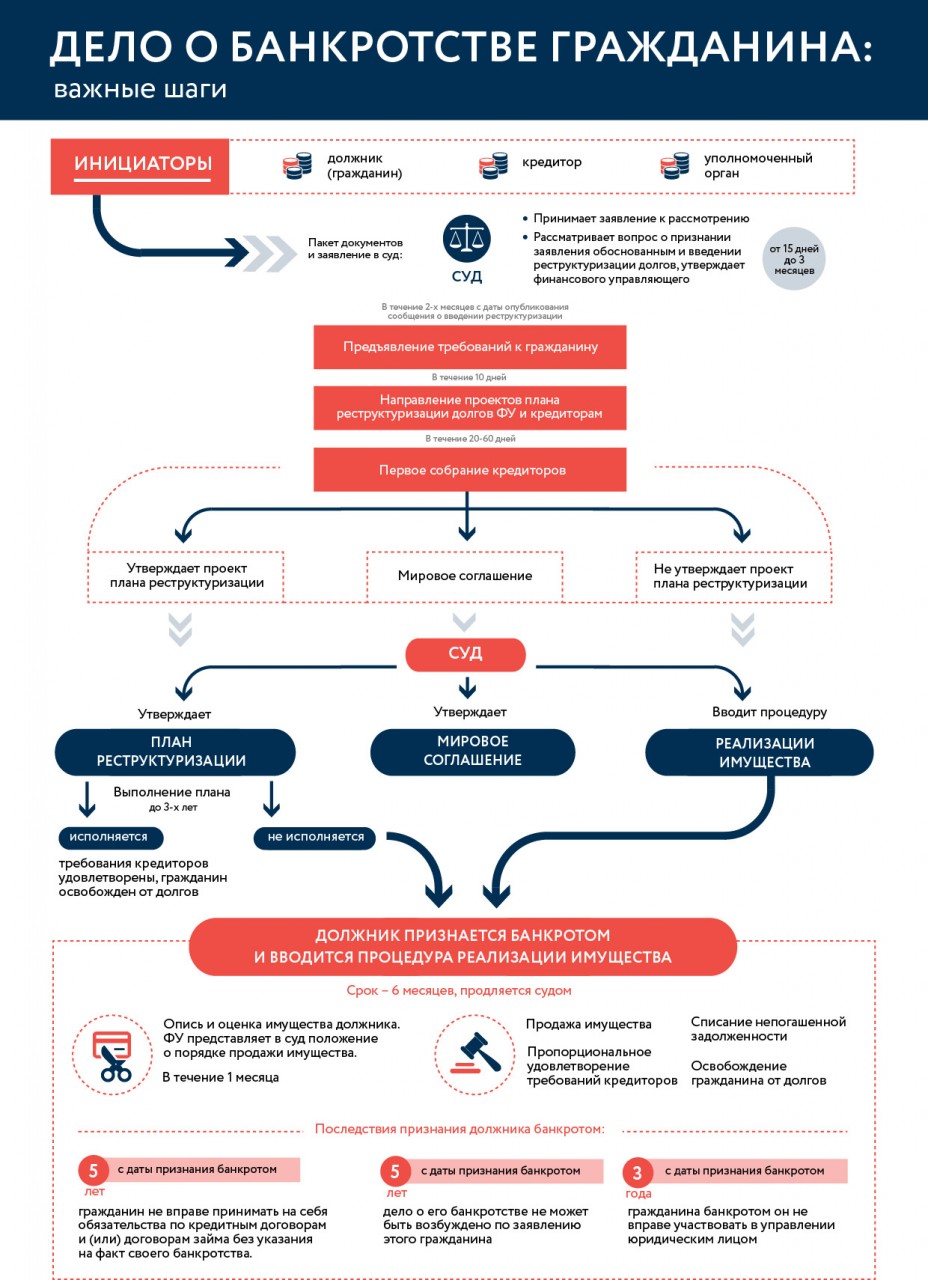

Решение о начале юридического процесса, в результате которого гражданин будет признан банкротом, может принять:

- сам должник;

- его доверенное лицо, которое действует по доверенности, подписанной нотариусом;

- кредитор;

- государственные органы, имеющие на это право (например, ФНС).

Последние изменения в законодательстве фактически поставили банки в исключительно благоприятное положение по отношению к другим кредиторам: теперь они могут инициировать саму процедуру признания несостоятельности, а прочие кредиторы могут обращаться в суд только с целью с требованиями о взыскании долга и имущественного вреда, с ним связанного.

Условия для начала процедуры (как гражданином, так и банками) следующие:

- долг не уплачивается в течение 3 календарных месяцев (т.е. ежемесячные платежи не были внесены последние 3 раза);

- общая сумма долгов в одном или разном банках составляет более 500 000 рублей (учитывается и основной долг, и проценты);

- если долги принадлежат разным банкам (или прочим кредиторам), то полная уплата в пользу одного лица влечет за собой невозможность уплаты в пользу другого.

Подача соответствующих документов в суд для списания долга всегда сопровождается обязательным уведомлением 2 стороны: для этого нужно послать по почте письмо с объявленной ценностью или принести документ лично. Телефонные звонки в этом случае не принимаются как факт уведомления.

Объявить банкротство: пошаговая процедура

В 2017 году последовательность шагов в процедуре, позволяющей признать частное лицо банкротом, не изменилась. Такое решение может вынести только суд, поэтому нужно заранее подготовить все необходимые документы:

- Сведения обо всех действующих кредитах – просроченных и непросроченных. Здесь важно иметь в виду, что предоставляется общая информация обо всех имеющихся видах задолженности, подтвержденных документально. В самом распространенном случае предоставляются копии кредитных договоров с банками.

- Документы, которые свидетельствуют о факте предъявления претензий банками – письма, судебные решения, уведомления коллекторских агентств и т.п.

- Уведомление второй стороны о подаче заявления в суд для признания состояния банкротства.

- Отдельно подается полный список кредиторов – т.е. наименования всех кредитных организаций.

- Основное значение имеют документы, которые характеризуют нынешнее финансовое положение должника – т.е. его денежные средства и имущество, в том числе находящееся в совместной собственности:

- справка о доходах с настоящего места работы, если таковое имеется;

- справки о банковских депозитах и остатках на них;

- перечень имущества, которое принадлежит должнику на праве собственности;

- справки о доле в ООО, ценных бумагах, паях и т.п.;

- прочие документы, характеризующие имущественное и финансовое состояние гражданина.

Собрав все необходимые документы, гражданин обращается в арбитражный суд, который располагается по месту его жительства, подает исковое заявление и оплачивает госпошлину и прикладывает квитанцию к делу.

Таким образом, процедура банкротства гражданина возможна только с помощью судебного разбирательства, которое осуществляется в арбитражных судах. При этом когда суд официально признает гражданина банкротом, в обязательном порядке назначается финансовый управляющий, которому должник обязан оплатить обязательный взнос в сумме от 10 до 25 тысяч рублей + 2% от общего долга, который признан обязательным к уплате за счет имущества гражданина.

Все шаги процедуры признания банкротом представлены в таблице.

| этап процедуры | действия должника | сроки ожидания | издержки |

| сбор документов | оформление всей текущей документации, связанной с долгами и доходами, имуществом должника | в течение 1-2 недель и более | мелкие траты на заказ документов |

| оформление искового заявления | подача искового заявления в местный арбитражный суд | 1 день | госпошлина 6000 рублей |

| судебное разбирательство с положительным решением | участие в деле с предоставлением максимального числа доказательств для признания банкротства | от 14 дней до 6 месяцев | мелкие траты на возможное оформление дополнительных документов |

| принятие судом положительного решения | сотрудничество с финансовым управляющим, который реализует арестованное имущество в счет уплаты долгов | реализация имущества и полное погашение обязательных долгов – в течение максимум 3 лет | оплата услуг финансового управляющего: 10-25 тыс рублей + 2% от суммы арестованного имущества |

Важно понимать, что во многих случаях следует обращаться за консультацией к юристам, а также в специальные фирмы, которые имеют опыт участия в делах, связанных с банкротством граждан. Правила предоставления их услуг различные: некоторые берут оплату только за результат, однако определенные издержки возникнут еще до принятия судебного решения.

Какое решение может принять суд

Рассмотрение дела всегда происходит в индивидуальном порядке, поэтому гарантировать конкретный исход невозможно. В любом случае может быть принято одно из следующих решений:

- Суд признает гражданина банкротом, вся его задолженность аннулируется частично или полностью, причем некоторая доля долгов должна быть погашена за счет имущества должника, которое можно использовать в этих целях.

- Суд отклоняет требования должника, и поскольку он не проходит процедуру признания банкротства, то сохраняется существующий порядок выплат.

- Между сторонами в ходе судебного процесса будет согласовано общее решение, которое устроит все стороны. В нем прописывается порядок дальнейших действий, процедура и сроки погашения долга. Документ, который должник и кредитор подписывают в этом случае, называется мировым соглашением. Важно понимать, что оно принимается также судом и имеет такую же юридическую силу, как и другие его постановления.

- Суд дает должнику право на реструктуризацию долга – т.е. изменения условий исходного кредитного договора для облегчения положения плательщика с помощью таких методов:

- частичное списание суммы долга, неустоек, пени;

- изменение графика платежей с предоставлением отсрочки на несколько месяцев или даже лет;

- уменьшение суммы ежемесячного платежа с соответствующим продлением срока договора по кредиту.

При этом вся выплата должна произойти в течение максимум 3 лет (с учетом периода отсрочки). Важно понимать, что реструктуризация долга – это наиболее приемлемое решение с точки зрения дальнейшей кредитной истории должника, а также его финансового положения. Если гражданин признан банкротом, это имеет свои отрицательные стороны, подробнее о которых можно узнать в соответствующем разделе.

Наиболее распространенные варианты развития ситуации представлены на схеме.

Банкротство: положительные и отрицательные последствия

По сути единственным положительным следствием признания гражданина банкротом является освобождение его от уплаты всего долга либо его части. Однако он весьма существенный в случае с большими долгами, которые в силу трудных обстоятельств стали неподъемными. Положительные последствия довольно ощутимые:

- со дня, когда соответствующее судебное решение вступило в силу, должник уже не платит проценты, неустойки, комиссия, штрафы по своему кредиту – т.е. его долг «замораживается»;

- автоматически отменяются все предыдущие судебные решения, которые были приняты в случае обращения банков, и прежние санкции вместе с ними;

- коллекторы перестают беспокоить вас и ваших родственников.

ОБРАТИТЕ ВНИМАНИЕ. Задаваясь вопросом, как признать себя банкротом, не стоит упускать из вида, что даже в самом удачном случае речь не идет о полном списании всех долгов. Некоторые финансовые обязательства (алименты, компенсация кредиторам морального вреда и возможных судебных издержек) все равно останутся. К тому же нередко банки списывают не всю сумму долга, а только ее часть.

Как и любая юридическая процедура, списание долгов имеет свои отрицательные последствия для гражданина. Поэтому прежде чем задаваться вопросом, как объявить себя банкротом, возможно, стоит проанализировать и найти другие способы решения ситуации. Это особенно актуально для предпринимателей, которым важно сохранить свою экономическую активность и определенное состояние кредитной истории перед банками.

Важно понимать, что последствия банкротства могут быть ощутимыми:

- Прежде всего, эта операция сильно влияет на дальнейшую кредитную историю должника. В законе указывается, что если в течение 5 лет после того, как арестованное имущество будет окончательно отчуждено в счет долгов, должник будет брать кредиты или оформлять любые другие договоры займа, он обязан указать факт своего банкротства с разъяснением причин.

- Что касается банков, то в законодательстве не содержится конкретных ограничений по особенностям принятия положительных или отрицательных решений в оформлении кредита. Однако из практики известно: факт банкротства сильно уменьшает шансы на получение большой суммы средств в кредит.

- В течение 5 лет со дня завершения процедуры реализации арестованного имущества гражданин не может подавать новое дело о банкротстве либо пытаться пересмотреть действующую процедуру. Это особенно важно учесть должникам с большими долгами: решение проблемы должно максимально соответствовать вашим реальным финансовым возможностям, потому что признание несостоятельности по другим долгам не будет возможным в течение длительного периода времени.

- В течение 3 лет после окончания реализации имущества бывший должник не сможет занимать управляющие должности в частной или государственной компании, а также приобретать доли в уставном капитале фирмы.

- Вплоть до полного окончания процедуры должник не сможет уезжать из страны и совершать любые сделки с арестованными вещами.

- Если определенным имуществом (квартирой) должник владеет совместно с супругой, возможно, его доля также уйдет на выплату долгов, что ухудшит положение того и другого.

- И еще один важный момент, который является существенным риском для граждан, бравших кредит не самостоятельно, а с помощью привлечения подложных документов или посредством кредитных брокеров, агентств, действовавших по нелегальным схемам. В этих случаях факты обмана могут всплыть, и подобное обстоятельство позволит суду применить в отношении вас дополнительные санкции. Действия могут трактоваться как нанесение материального ущерба банку в связи с намеренным введением в заблуждение касательно вашего истинного финансового положения.

Таким образом, основной ущерб для физического лица в том, что он сильно портит свою кредитную историю, а также ухудшает условия жизни в связи с тем, что его имущество отчуждается в пользу кредиторов.

Комментарии юристов о последствиях операции можно увидеть здесь.

Какое имущество неприкосновенно

Перед выяснением вопроса, как сделать правильно, чтобы объявить себя банкротом, сразу встает вопрос о последствиях отчуждения имущества. Нужно отметить, что закон гарантирует, что признание гражданина несостоятельным не влечет за собой изъятие всего имущества. Гарантируется сохранение в собственности следующих объектов:

- единственная квартира в собственности;

- единственная квартира в ипотеке, если в ней прописаны и фактически проживают несовершеннолетние дети должника (кроме случаев лишения родительских прав);

- вещи личные, а также бытового назначения;

- драгоценности, предметы роскоши, если их сумма менее 100 000 рублей;

- государственные награды и выплаты, связанные с ними;

- вещи, которые необходимы для профессиональной деятельности: автомобиль, строительные инструменты, компьютер: однако в этом случае должник должен доказать факт такой необходимости.

В любом случае возможно взыскание только того имущества, которое находится в собственности должника (в том числе и долевой с супругой или другими владельцами). Обязанность доказывать факт принадлежности лежит на кредиторе.

Правовые последствия за мошеннические схемы банкротства

В судебной практике случается и проведение фиктивного банкротства. Если в случае компаниями такие дела довольно распространены, то физические лица действуют по мошенническим схемам реже. Тем не менее, важно понимать последствия, которые могут наступить при вскрытии незаконного характера процедуры списания долгов:

- если сумма долга, от которого гражданина освободили полностью, составляет менее 1,5 миллиона рублей, это влечет административную ответственность и выплату единовременного штрафа в сумме 3000 рублей;

- когда списанная сумма более 1,5 миллиона рублей – применяются меры уголовной ответственности.

Как показывает практика, банковские организации имеют достаточный опыт и профессиональный штат юристов, которые легко вскрывают стандартные схемы фиктивного и преднамеренного банкротства. К тому же вполне очевидно, что кредитная организация предпримет все необходимые меры, чтобы пресечь попытки незаконного уклонения от выплаты долга. Поэтому подвергать свое непростое положение лишнему риску не следует.

Банкротство: часто задаваемые вопросы

И напоследок ответы на наиболее типичные вопросы, которые волнуют граждан, когда они задаются проблемой, как выполнить условия закона, чтобы легально признать себя банкротом:

- Есть ли какие-то льготы отдельным категориям граждан: инвалидам, пенсионерам по старости? Как таковых льгот закон не предусматривает, но соответствующие документы (медицинские, справки о доходах) могут послужить дополнительным основанием для того, чтобы суд признал вас банкротом и списал значительную или даже всю сумму долгов в связи с тяжелым материальным положением.

- Будет ли прекращено дело, если у должника нет никакого имущества? Здесь можно сказать более однозначно: да, и даже услуги финансового управляющего, скорее всего, вам не придется оплачивать по причине недостатка средств. Подобное утверждение можно сделать на основании последних изменений в судебной практике после принятия некоторых постановления Верховного Суда в 2015 году. Однако в то же время, если в ходе процесса будет установлено, что у гражданина есть определенный доход, то сумма будет списана частично, а какая-то часть останется обязательной к выплате по программе реструктуризации.

- Кто оплачивает судебные издержки? Сам гражданин, поскольку потерпевшей стороной являются кредиторы, вне зависимости от того, по доброй воле должник не гасит свои долги либо по злому умыслу. Здесь важно понимать, что должник оплачивает и все действия финансового управляющего, связанные с реализацией имущества: например, отправка писем, запросы, выписки, связанные с реализацией арестованного имущества и т.п.

- Можно ли поменять финансового управляющего? Да, такое возможно через обращение в суд: возможно также потребовать дисквалифицировать управляющего в связи с явными нарушениями процесса банкротства.

Процедура банкротства – это сложный юридический процесс, который, тем не менее, вполне реально довести до победного окончания. К тому же признание должника банкротом – это единственный законный способ списания долгов.

Поделиться ссылкой: