Новый закон о коллекторах 2024

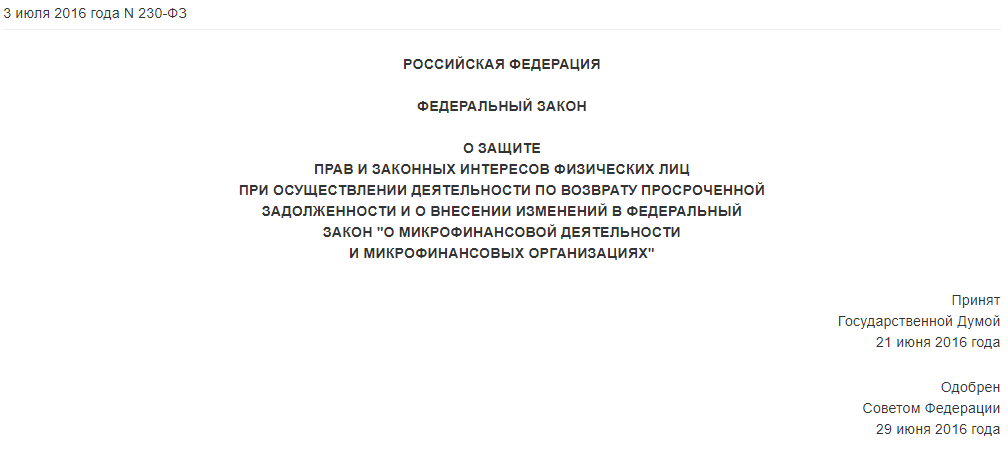

В середине 2016 года был принят федеральный закон №230, который также часто называют законом «о коллекторах». Основная суть этого документа – значительно ограничить права коллекторов – представителей организаций, ведущих работу с проблемной (просроченной) задолженностью по кредитам, микрозаймам и т.п. В статье подробно описываются актуальные на 2024 год запреты для коллекторов, а также порядок обжалования должниками их незаконных действий, в том числе и словесного характера.

Содержание

10 запретов для коллекторов

Принятый закон значительно ограничил права коллекторов при общении и личных встречах с должниками.

Для представителей таких организаций введен ряд серьезных запретов:

- Организация любых прямых и опосредованных контактов с должником в течение с 10 вечера до 8 утра в будни и с 8 вечера до 9 утра в выходные дни, а также на праздники. Имеются в виду контакты любого рода – звонки по мобильному, рабочему или домашнему телефону, а также сообщения в виде электронных писем или личные встречи с должником на любой территории.

- В остальное время коллектор вправе выходить на контакт с должником, однако и здесь установлены ограничения: максимум 3 звонка в день, максимум 3 очных встречи за неделю (при этом в один день может быть не более 1 встречи). При этом личные встречи запрещаются в праздники и в выходные.

- Что касается звонков, то они полностью запрещены в адрес беременных, а также матерей, воспитывающих детей (возраст до 18 месяцев), инвалидов 1 группы и людей, которые проходят лечение/реабилитацию в любой медицинской организации.

- Анонимные действия: коллектор обязан представиться, назвать свою организацию, контактные данные, а также предоставить любую консультацию по оплате задолженности (в пределах своих полномочий).

- Предоставлять недостоверную информацию, сознательно вводить в заблуждение, манипулировать для того, чтобы клиент оплатил долг.

- Самовольно увеличивать сумму задолженности (это может делать только банк в пределах условий изначального кредитного договора).

- Оказывать психологическое давление, некорректно общаться, применять нецензурные выражения, унижать человеческое достоинство, угрожать человеку и/или его близким.

- Оказывать физическое воздействие, применять силу, ограничивать свободу в передвижении по улицу, подъезду, проникать в жилье без согласия проживающего.

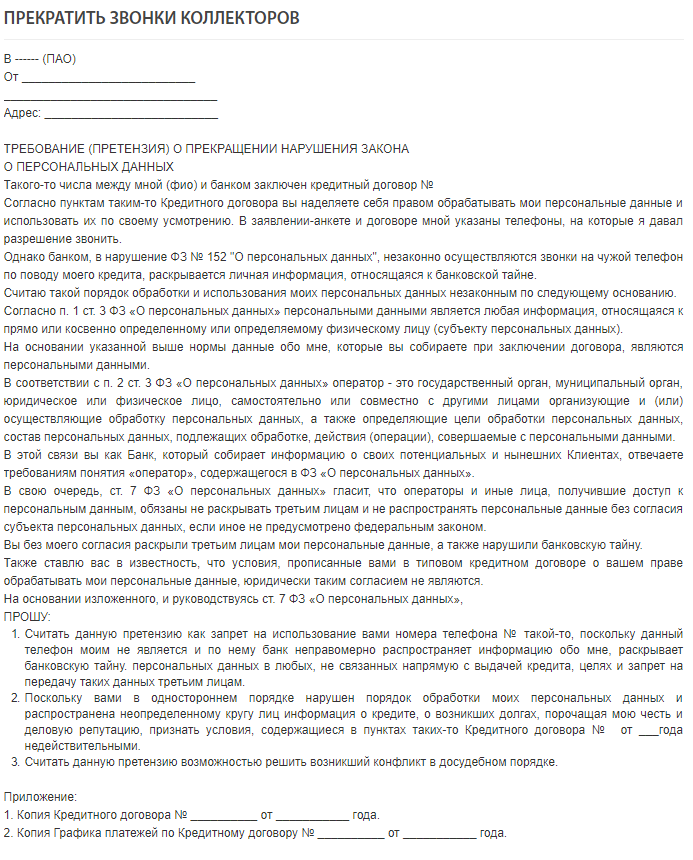

- Сообщать информацию о долге любому третьему лицу. Исключение составляют те редкие случаи, когда должник дал соответствующее письменное согласие (через банк).

- Наносить вред имуществу должника, в том числе делать надписи в подъезде, на дверях и т.п.

Все эти запреты носят безусловный характер, т.е. они распространяются на всех коллекторов вне зависимости от суммы задолженности, срока давности и т.п.

Права коллекторов

Вместе с тем у коллекторов есть право на ведение работы по взысканию долга. Причем такое право наступает только при одновременном соблюдении следующих условий:

- В кредитном договоре есть пункт о том, что банк вправе передать право взыскания третьим лицам (в большинстве случаев такой пункт есть – достаточно просмотреть текст договора).

- Банк передал организации права взыскания, о чем коллекторы могут предоставить соответствующий письменный документ или его электронный скан на е-мэйл.

- Агентство имеет обязательную лицензию, отметка о которой фиксируется в государственном реестре (ответственность за ведение реестра возложена на Федеральную службу судебных приставов).

В целом работа с проблемной задолженностью проводится в течение 4 месяцев, а затем банк принимает решение об обращении в суд либо дело завершается оформлением нового договора с должником, по которому он обязуется погасить кредит по другому графику платежей (обычно с большей переплатой).

Права должников

Должнику важно сразу продумать линию своего поведения, ответив на вопросы:

- Целесообразно ли общаться с коллекторами?

- Есть ли смысл контактировать с банками?

- Нужно ли незамедлительно (или впоследствии) обращаться в суд для защиты своих прав?

От ответа на эти вопросы возникает выбор между 2 стратегиями поведения:

- Активная защита своих интересов – заемщик контактирует со всеми законными представителями интересов банка и с самим банком.

- Пассивная защита – заемщик не выходит на контакт и ожидает судебного разбирательства, т.е. он намерен общаться с банком только в суде.

Если выбрана активная защита, в интересах заемщика фиксировать любые факты общения с представителями коллекторского агентства:

- записывать разговоры на диктофон (об этом нужно предупреждать собеседника перед началом телефонного разговора);

- проводить видео- и/или фотосъемку;

- обращаться в правоохранительные органы для фиксирования противоправных действий;

- собирать свидетельские показания;

- в крайних случаях – обращаться в медицинские организации для освидетельствования.

В связи с этим полезно знать о своих основных правах, которые гарантируются законом «о коллекторах» и другими нормативными актами:

- Гражданин не обязан контактировать с коллекторами, поэтому он может вообще не отвечать на телефонные звонки, поменять телефон (оформив сим-карту на другого человека) или предоставить в банк письменное заявление о том, что его номер заблокирован, а новый он заводить не собирается.

- Также заемщик сам вправе выбирать форму общения с коллектором – лично или по телефону либо письмом на е-мэйл.

- Наконец, гражданин в любой момент может приостановить всяческие контакты и обратиться в суд или правоохранительные органы для защиты своих интересов.

Куда обращаться при нарушении прав

Вне зависимости от того, куда именно обратится гражданин, ему важно позаботиться о доказательной базе своей претензии (аудиозаписи, протоколы участкового и т.п.). Изначально можно попробовать обратиться в банк, чтобы запретить звонить по указанному телефону, однако эта мера может не принести результатов.

Поэтому в большинстве случаев обращаются в правоохранительные органы или в суд.

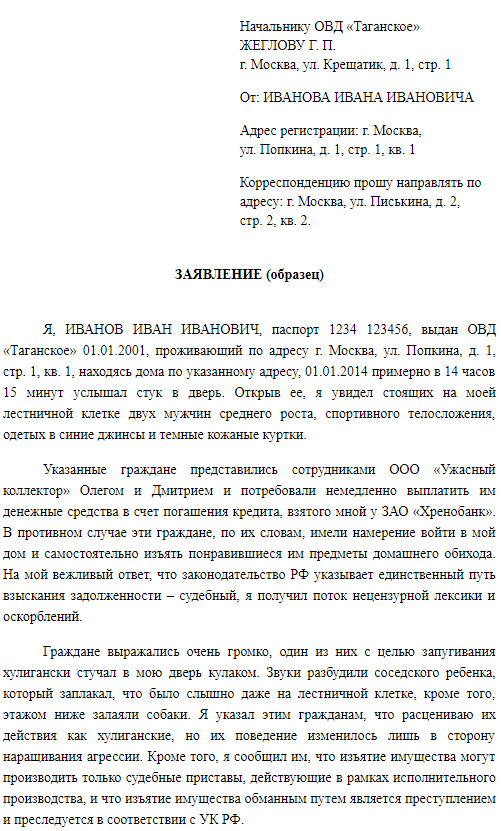

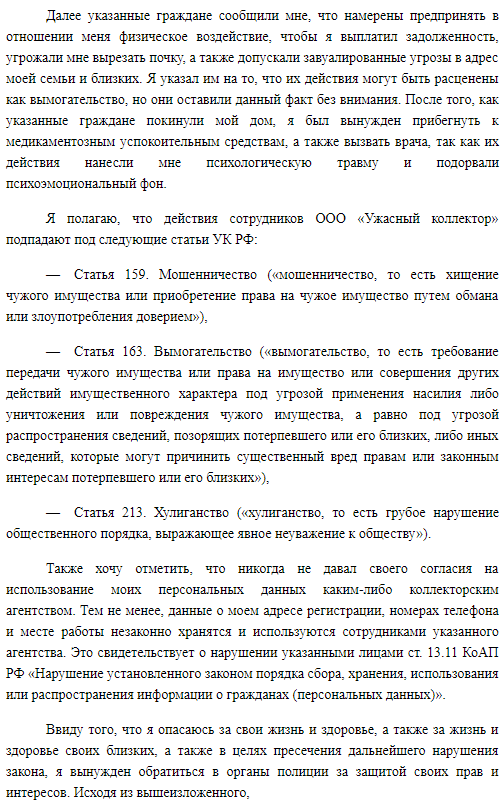

Заявление в полицию

Структура заявлений в различные органы и инстанции примерно одинаковая. В документе прописывают, на имя кого он составлен, от кого, подробно описывают ситуацию, формулируют конкретную просьбу и прилагают перечень документов и других материалов, служащих доказательной базой.

При этом гражданин вправе обратиться в любой отдел полиции или вызвать на дом участкового. Если возникает угроза применения силы, следует незамедлительно вызвать отряд полиции.

Заявление в прокуратуру

Аналогично можно составить обращение и в прокуратуру. Написать заявление прокурору можно и в тех случаях, когда действия полиции недостаточны (бездействие) или они нарушают права гражданина (по его мнению). Текст заявления и структура документа точно такие же. Обращение можно подать лично, отправить по почте или через форму на сайте прокуратуры онлайн.

Обращение в суд

Если встает вопрос не только о привлечении коллекторов к ответственности, но и взыскании вреда (материального, морального), заявителю целесообразно обращаться в суд. Структура и текст искового заявления аналогичны рассмотренному выше.

Таким образом, взаимодействие коллекторов с должником сводится к вежливому общению с напоминанием о возникшей просроченной задолженности, а также с предложением об удобном графике ее погашения. Это общение проходит по определенному регламенту, причем должник не обязан вообще поддерживать какие-либо контакты. В случае нарушения прав или угрозы такого нарушения (запугивания, провокации) следует незамедлительно обратиться в полицию, прокуратуру или сразу в суд.

Поделиться ссылкой: