Пример заполнения формы 6 НДФЛ

С начала 2018 года был утвержден новый образец заполнения 6 НДФЛ. Справку необходимо предоставлять в качестве отчетного документа о зарплате сотрудников, а также всех сумм соответствующих налогов. Готовый образец и пошаговые рекомендации по заполнению можно найти ниже.

![]() Скачать заполненный образец формы 6 НДФЛ (word)

Скачать заполненный образец формы 6 НДФЛ (word)

Содержание

Пошаговая инструкция по заполнению формы 6-НДФЛ

Образец формы 6-НДФЛ состоит из титульного листа и двух разделов. Инструкция по заполнению бланка формы приводится ниже.

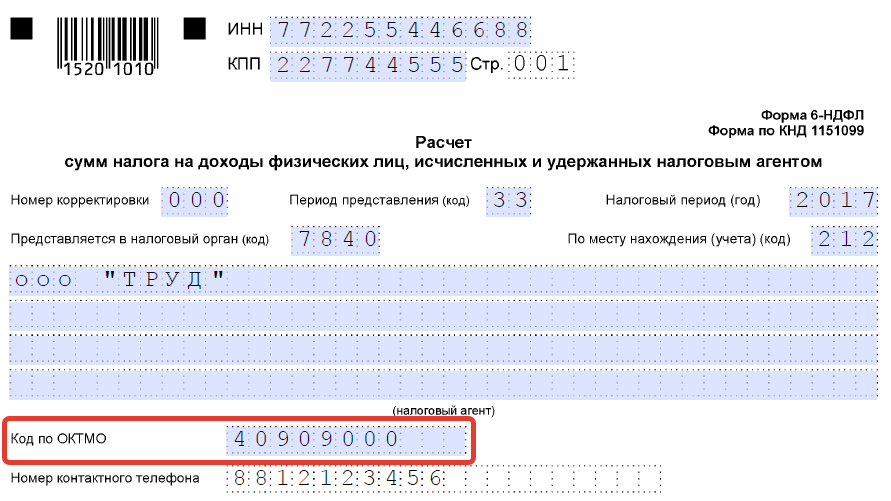

Титульный лист

Здесь заполняют данные по компании:

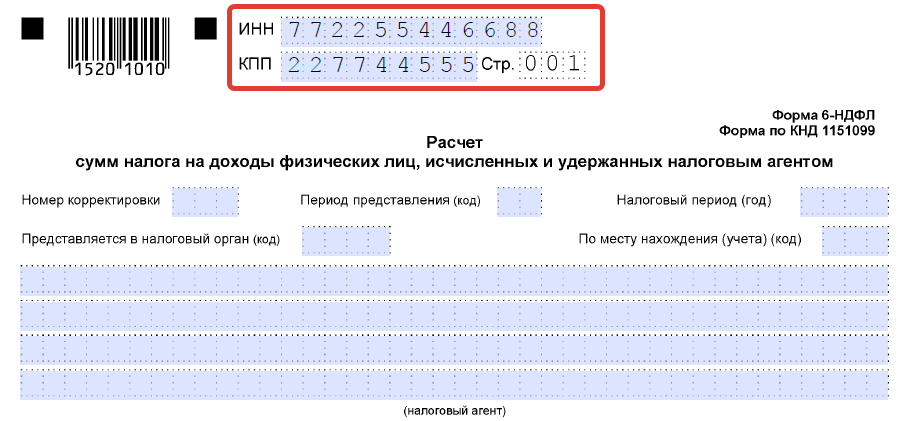

- Реквизиты ИНН и КПП. Если документ предоставляется не головным офисом, а одним из его филиалов, указать необходимо именно КПП филиала.

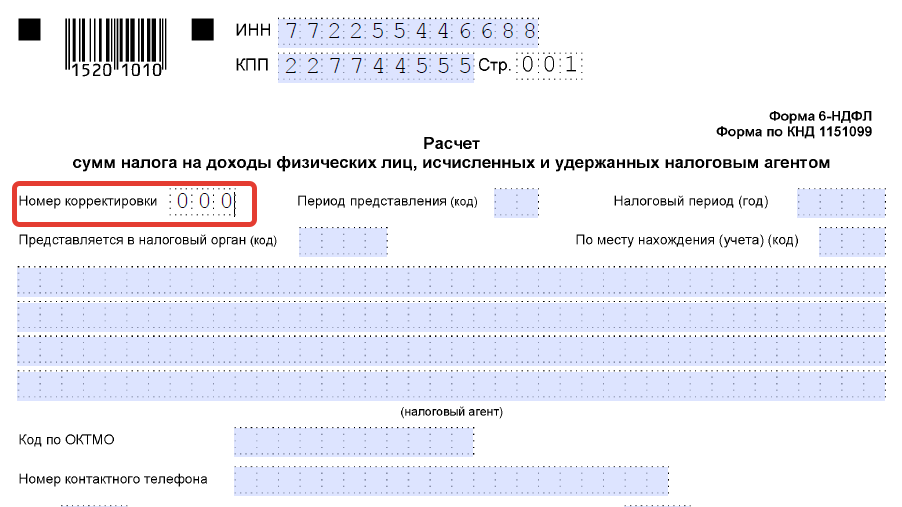

- Далее вносим цифры в номер корректировки – изначально там следуют нули. Если же инспекция не приняла первый вариант 6-НДФЛ, то второй отчет направляется с соответствующей пометкой – т.е. 001, 002 и так далее.

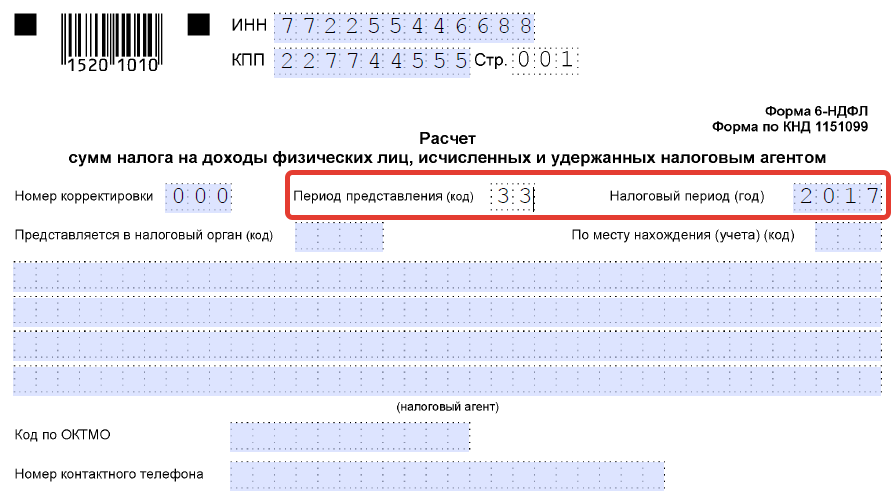

- Отчетный период формы 6-НДФЛ – графа период предоставления заполняется соответствующими кодами: 21(первый квартал), 31(полугодие), 33 (9 месяцев) или 34 (год). При этом всегда прописывают и год, за который предоставляют сведения.

- Код вашей инспекции можно узнать на официальном сайте ФНС.

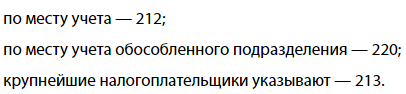

- В графе «по месту нахождения (учета) (код)» указываем ту комбинацию, которая соответствует статусу компании:

- Название компании или ИП указываем сокращенно хотя допускается указать полное наименование.

- В коде ОКТМО прописывают соответствующую комбинацию цифр, например:

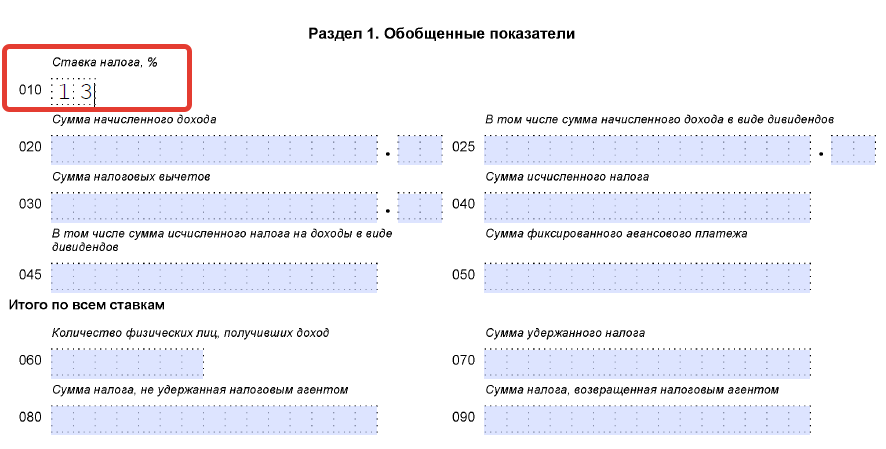

Раздел 1

В этом разделе прописывают ставку налога НДФЛ (т.е. 13%), все вычеты (если они были), а также суммы удержанных НДФЛ. Важно понимать, что работник в большинстве случаев получает только заработную плату. Но иногда он также может получать, например, дивиденды, поэтому все выплаты должны учитываться при заполнении формы.

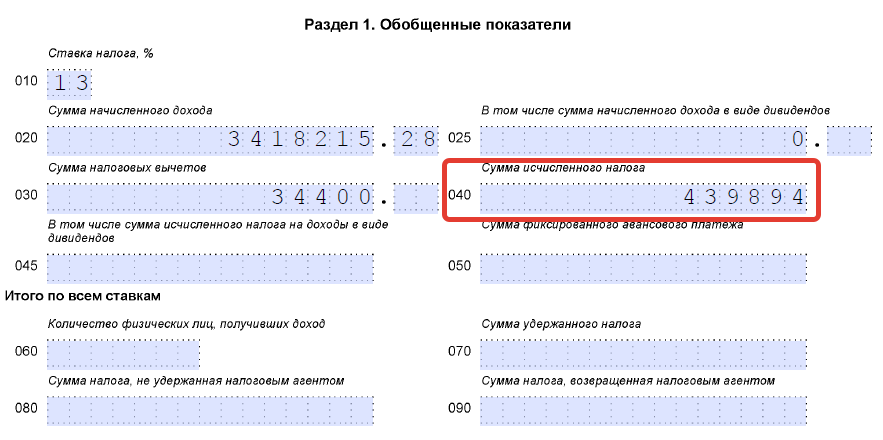

В строке «сумма начисленного дохода» указываем все доходы сотрудников, которые подлежат обложению налогом.

Строка 030 «сумма налоговых вычетов» формы 6-НДФЛ — в ней отражаются налоговые вычеты которые были предоставлены сотруднику, если таковых нет, то не заполняется.

«Сумма исчисленного налога» рассчитываться как:

Ставка налога (010) * (Сумма начисленного дохода (020) — сумма налоговых вычетов (030))

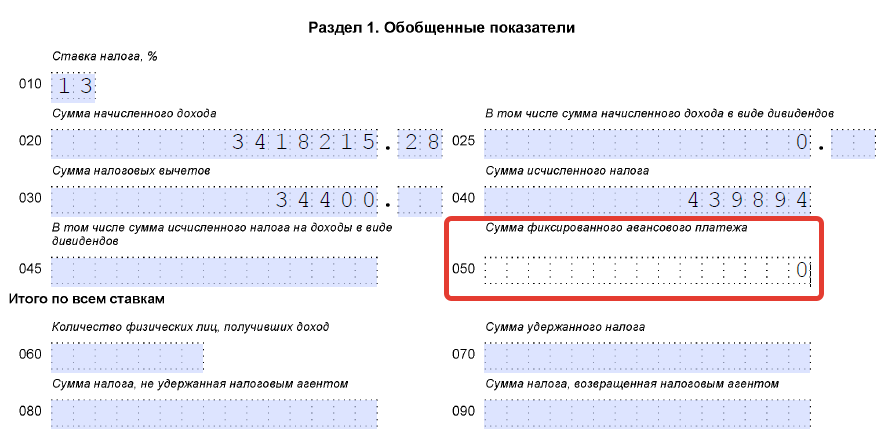

Строчка 050 заполняется в том случае если в компании работают иностранные граждане на основании патента

В итогах указывают общее количество всех сотрудников, которые получили зарплату, а также иной доход благодаря сотрудничеству с компанией. Также фиксируют общую сумму НДФЛ.

Раздел 2

В этом разделе необходимо расписать итоговые суммы по всем ставкам:

- получения дохода;

- списания налога;

- его перечисления.

Подробный видео комментарий налогового консультанта по особенностям заполнения формы 6-НДФЛ в программе 1С:

Ответственность за не предоставление

Поскольку компании и индивидуальные предприниматели обязаны правильно производить заполнение формы 6-НДФЛ, в налоговом законодательстве утверждены и определенные меры ответственности по разным основаниям (подробнее см таблицу).

| нарушение | санкция | статья НК |

|---|---|---|

| недостоверные сведения | 500 р за 1 документ | 126.1 |

| несвоевременное предоставление | 1000 р за каждый месяц просрочки | 126.1, п 1.2 |

С первого дня 2016 года действует норма, согласно которой налоговая инспекция может временно приостановить банковское обслуживание счетов компании, если форма 6-НДФЛ не была предоставлена вовремя, причем с момента просрочки прошло более 10 рабочих дней.

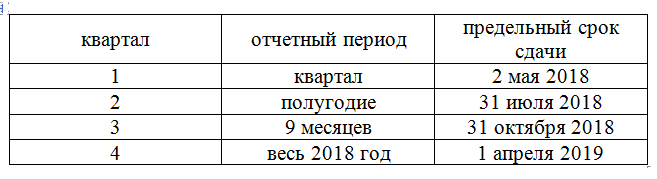

Сроки и место сдачи 6-НДФЛ

Форму 6 НДФЛ обязаны сдавать все юридические лица и частные предприниматели (ИП) каждый квартал, т.е. 4 раза в год. В документе содержится информация о:

- доходах сотрудников, которые были получены от работодателя (зарплата, премия, компенсации, командировочные и др.);

- удержанные подоходные налоги с каждого вида поступления;

- налоговые вычеты, если таковые были предоставлены.

Важно понимать, что эти сведения приводятся по всем сотрудникам, которые заключили с работодателем официальный трудовой договор, в том числе по:

Важно понимать, что эти сведения приводятся по всем сотрудникам, которые заключили с работодателем официальный трудовой договор, в том числе по:

- совместителям;

- сезонным работникам;

- внештатным заместителям и т.д.

6-НДФЛ подается в местное отделение ФНС. Если юридическое лицо имеет несколько обособленных подразделений, справку предоставляют в ту инспекцию, которая территориально соответствует юридическому адресу головного офиса.

Все данные в форме приводятся нарастающим итогом – сначала первый квартал, затем полугодие, 9 месяцев и весь календарный год (12 месяцев).

Важно понимать, что под моментом сдачи документа подразумевается фактический момент, когда письмо было отправлено в адрес ФНС. То есть если оно было отправлено даже в 23:59 последнего отчетного дня, формально это не будет нарушением установленного регламента.

Компании предоставляют образец заполнения формы 6-НДФЛ:

- В бумажном виде, если официально трудоустроено до 25 сотрудников включительно. При этом двусторонняя печать не допускается.

- В электронном виде, если численность более 25 человек.

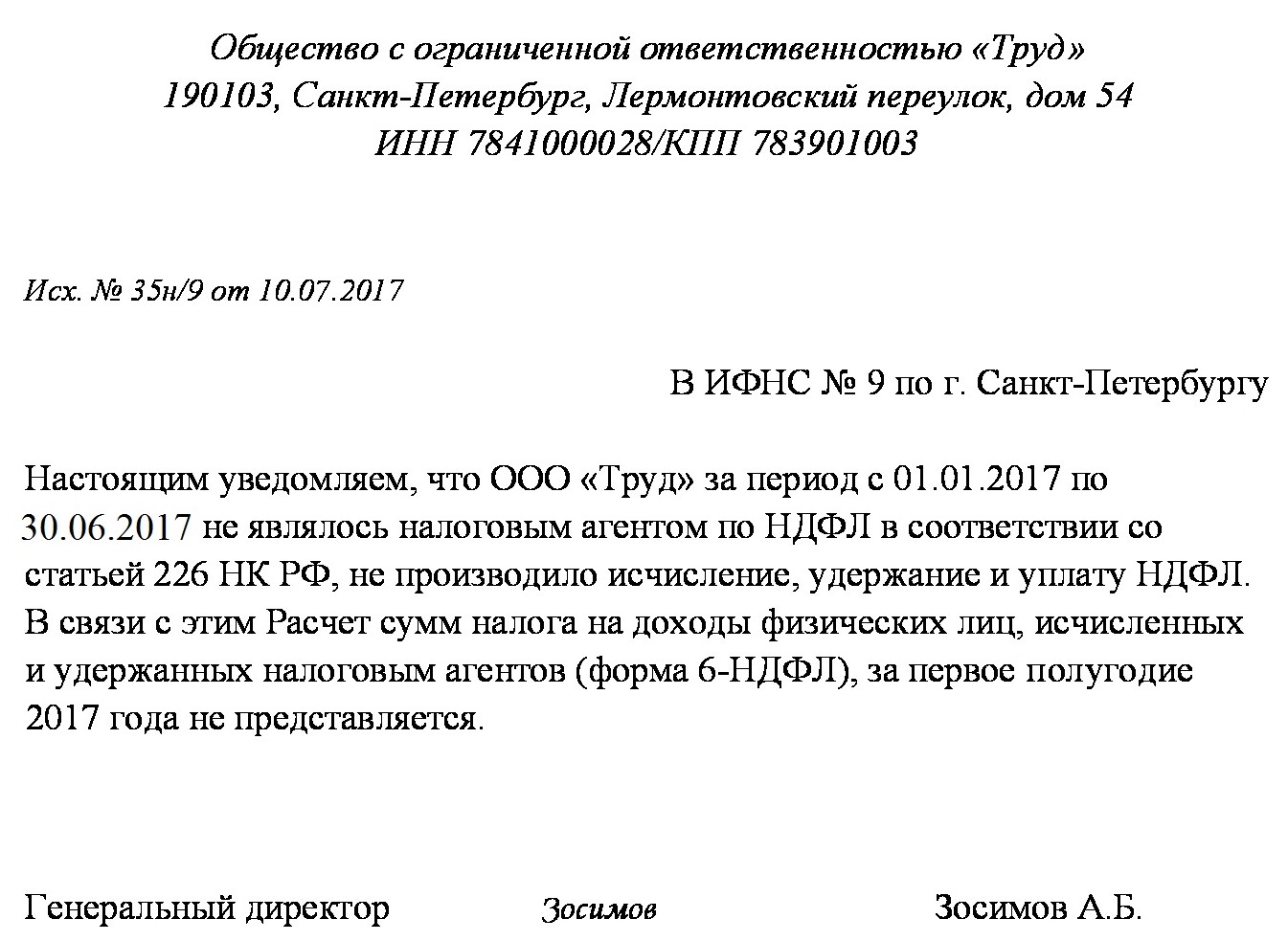

Форма 6-НДФЛ сдается даже в тех случаях, когда работнику была произведена только 1 выплата за весь год (например, по больничному, после чего он уволился). Если же в данном отчетном периоде работодатель не производил никаких выплат, сдавать документ не нужно. На всякий случай компания или предприниматель могут подстраховаться и отправить в налоговую инспекцию уведомление в произвольном виде, например:

Обязанность предоставления 6 НДФЛ не освобождает от обязанности составления 2 НДФЛ.

Типичные ошибки при заполнении

В основном заполнение справки 6-НДФЛ не вызывает особых затруднений, поскольку образец выглядит довольно просто. Тем не менее, могут возникнуть ошибки, связанные с неточным указанием необходимых дат выдачи отпускных:

- Дата выдачи этих выплат – это не тот же день, когда они были начислены. Например, если начисление произошло еще в декабре, то фактическая выплата на руки сотруднику – в январе, то средства отразят только в отчете за 1 квартал нового года. А в отчете за 4 квартал предыдущего подобных сведений содержаться не должно.

- Дата выдачи отпускных – это не первый день отпуска. Например, сотрудник уходит в отпуск с понедельника 29 января 2018 года. А отпускные ему начислили в последний перед этим рабочий день – т.е. в пятницу 26 января. Соответственно, в строке 100 прописывают именно дату 26.01.2018 г.

- Иногда отпускные ошибочно прибавляют к зарплате (или авансу), которую выдали в том же месяце. Например, сотрудник уходит в отпуск с 29 января 2018 года, отпускные были выданы 26 января. А аванс получен как обычно 25 января. Плюсовать сумму за 25 и 26 января нельзя. То есть отпускные всегда указываются исключительно в своей строке. Даже если аванс был бы получен также 26 января, сложение сумм не допускается.

Таким образом, при заполнении справки 6-НДФЛ важно внимательно вписать все сведения. Никаких помарок, исправлений и зачеркиваний, равно как и не читаемого текста в документе не допускается. Если необходимо исправить какие-либо данные или отдельные символы, оформляют другой бланк.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)