Преднамеренное банкротство

Под преднамеренным банкротством понимают целенаправленное, сознательное создание таких условий работы компании, при которых она в скором времени сталкивается со значительными финансовыми трудностями. При этом сам факт банкротства не заявляется – злоумышленник рассчитывает на обращение в суд, который не усмотрит прямого умысла в его действиях или бездействии. Ответственность за преднамеренное банкротство, сравнение его с фиктивным, а также процедура признания несостоятельности подробно описаны в статье.

Содержание

Законодательная база: административная и уголовная ответственность

Банкротство определяется как неспособность частного лица, компании или предпринимателя отвечать по своим финансовым обязательствам. Причины банкротства чаще всего имеют исключительно экономический характер. Однако в ряде случаев руководитель компании, ИП или физическое лицо могут совершать сознательные действия или бездействовать для того, чтобы впоследствии освободиться от имеющейся задолженности. Поэтому преднамеренное банкротство – это умышленные действия или бездействие с целью получения статуса банкрота.

За подобные деяния предусматривается как административная, так и уголовная ответственность.

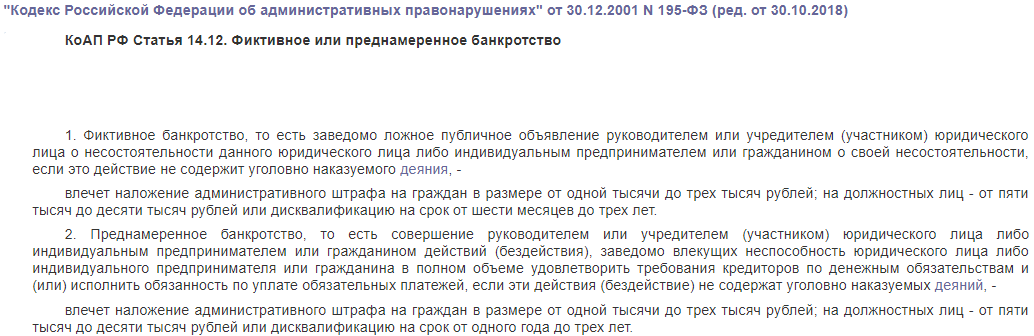

Граница между административной и уголовной ответственностью определяется размером ущерба, который был нанесен компании, партнерам, инвесторам, сотрудникам и другим заинтересованным сторонам. Если этот ущерб превышает 2 млн 250 тыс. руб., он является крупным – тогда к виновному применяются меры УК; в противном случае речь идет только об административной ответственности. Если же сумма составила 9 млн руб. и более – ущерб признается особо крупным, что может стать основанием для применения максимальной меры наказания в рамках 196 статьи уголовного кодекса.

5 признаков преднамеренного банкротства

С одной стороны, у любого вида банкротства есть один очевидный признак – это неплатежеспособность. Компания или частное лицо не могут осуществлять текущие платежи, содержать кредиты, выполнять обязательства перед партнерами, государством полностью или частично.

Однако найти и доказать признаки именно преднамеренных, сознательных действий, которые ведут к этой ситуации, довольно трудно. Практика показывает, что основные признаки определяются при анализе финансовой документации. Данные в ней, как правило, значительно отличаются от предыдущих периодов, когда предприятие развивалось относительно стабильно:

- Стремительный рост дебиторской задолженности: руководитель сознательно пытается показать, что партнеры его компании не оплачивают поставку товаров или услуг, причем долг накапливается очень быстро и достигает больших размеров.

- Резкое увеличение или, наоборот, снижение запасов товара, сырья (данные проверяются по остаткам).

- Большие колебания в отчетных документах по балансу предприятия (могут стремительно изменяться как пассивы, так и активы).

- Быстрый рост долгов по зарплате, налоговым и другим обязательным платежам, выплате дивидендов акционерам.

- При проверке уполномоченными лицами часть документации по разным причинам не предоставляется либо бумаги подаются не в срок; оформление бухгалтерских документов затягивается.

Все описанные признаки свидетельствуют о возникновении явных предпосылок признания лица финансово несостоятельным. Однако задача проверяющих органов – установить сознательный умысел руководителя и других ответственных лиц. Поэтому основной признак преднамеренного банкротства – это совершение явно нерациональных действий, заключение сделок не на рыночных условиях, а также искажение или непредоставление соответствующей документации.

Сравнение фиктивного и преднамеренного банкротства

Законодательство четко отделяет эти два понятия:

- В первом случае речь идет о конкретном заявлении лица о несостоятельности.

- Во втором случае заявления как такового не поступает, однако налицо явные признаки банкротства.

Подробное описание отличий представлено в таблице.

| критерий сравнения | фиктивное | преднамеренное |

| суть | заявление о невозможности выполнять финансовые обязательства | действия или бездействие, приводящие к такому положению |

| цель | полное или частичное освобождение от финансовых обязательств, списание долгов или рассрочка на льготных условиях | |

| статья КоАП | 14.12. | |

| статья УК | 197 | 196 |

Преднамеренное и фиктивное банкротство имеют и общую черту: как в том, так и в другом случае речь идет о ложности действий или заявлений. Т.е. налицо явное желание лица признать компанию банкротом. Однако фиктивное банкротство наступает в результате прямого заявления об этом факте, а преднамеренное только подталкивает к данному событию (злоумышленник рассчитывает на признание несостоятельности в суде). Поэтому на практике признаки того и другого явления фактически совпадают, а действия руководителя и других ответственных лиц – отличаются.

Процедура выявления

Процедура выявления признаков преднамеренного банкротства состоит из 2 этапов, которые в общем виде прописаны в Постановлении Правительства РФ № 855.

Весь процесс проходит в 2 этапа – анализ документации компании, которая изымается в добровольном или принудительном порядке, а затем анализ сделок предприятия за последнее время.

Этап 1. Анализ документации

Проверка производится арбитражным управляющим при возможном участии других экспертов. Сначала анализируются документы, на основании которых можно оценить реальные финансовые возможности стороны отвечать по своим долгам. Для этого осуществляются особые расчеты, в результате которых управляющий выводит значения коэффициентов. Если в результате окажется, что по 2 или более критериям положение компании значительно ухудшилось, назначают 2 этап проверки.

Этап 2. Анализ сделок

В этом случае управляющий анализирует сделки компании за заранее определенное время – например, последние 2 года. Среди них необходимо найти такие договоры, условия которых явно нецелесообразны и противоречат экономической логике:

- Обменные операции, в результате которых более ликвидные активы передаются второй стороне, а менее ликвидные – приобретаются от нее.

- Приобретение товаров, оборудования, недвижимости на условиях, которые заведомо невыгодны для компании.

- Покупка долговых обязательств, не обеспеченных залогом.

- Обмен обязательствами с партнером на условиях, не выгодных для компании.

Заключение управляющего

На основании проведенных проверок арбитражный управляющий фиксирует признаки умышленного доведения до банкроства либо отсутствия таковых. Вне зависимости от принятого решения он обязан составить заключение, которое содержит данные:

- о самом управляющем;

- о проверяемой компании, ее руководителе;

- о наличии/отсутствии признаков несостоятельности;

- доказательная база – наличие конкретных расчетов, показывающих факт сознательных действий или бездействия руководителя, которые привели к возникновению финансовых проблем;

- прилагаемые документы.

Практика показывает, что установление прямого умысла лица к возникновению несостоятельности его компании осуществляется крайне трудно. Связано это как с практическими (анализ большого количества документов, сделок, обоснование их экономической целесообразности), так и с юридическими причинами.

Нормы законодательства о преднамеренном банкротстве проработаны недостаточно хорошо, четкие критерии для определения не приводятся. Поэтому есть данные о том, что до обвинительных приговоров по статье 196 УК доходит всего в 1% случаев.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)