Обложение премии налогом

Согласно действующему законодательству на 2024 год любая денежная премия должна облагаться налогом на доходы, потому что она входи в состав заработной платы. Однако в некоторых случаях можно уменьшить размер налога на законных основаниях. О том, как удерживается налог с премиальной выплаты, подробно рассказывается в материале.

Содержание

Как премия облагается НДФЛ

Утверждение о том, что премия относится к зарплате работника, можно найти в Трудовом кодексе.

Именно поэтому премия является объектом налогообложения. Соответствующее подтверждение можно найти в Налоговом кодексе.

Это означает, что получающий ее сотрудник фактически принимает доход, с которого работодатель должен рассчитать и удержать 13% НДФЛ. Наряду с этим с премии компания также выплачивает и страховые взносы, как и с обычной зарплаты (оклада, других выплат). Например, по итогам квартала получена премиальная выплата 50000 рублей. Значит, в счет налога нужно удержать 13% от этой суммы, т.е. 6500 рублей. На руки сотруднику остается 43500 рублей.

Дата получения этого дохода – это дата фактического начисления премии сотруднику, когда он получил денежные средства на руке. Эта дата важна в том смысле, что именно на нее ориентируется работодатель при оплате НДФЛ:

- Если денежные средства были выданы наличными, то налог переводится не позднее этого же дня.

- Если выплата получена обычным банковским переводом (на зарплатную карту), то налог оплачивается не позднее дня совершения этого перевода.

- В случае когда премиальные средства выплачены за счет выручки компании, налог оплачивается не позднее следующего рабочего дня с того момента, как работник получил (должен был получить) средства.

Важно понимать, что премия может выплачиваться по разным основаниям, в том числе и не связанным непосредственно с трудовыми достижениями сотрудника, например:

- к юбилейной дате;

- к профессиональному празднику (в том числе и ко дню компании, учрежденному самим работодателем);

- к свадьбе;

- к рождению ребенка;

- в качестве меры материальной поддержки.

Однако налоговое законодательство не выделяет эти случаи в отдельную категорию. Таким образом, НДФЛ с премиальной выплаты нужно удерживать в любом случае (также с таких выплат удерживаются и страховые взносы, как с «обычной» зарплаты).

Отражение премий в расходах

Компания всегда производит учет всех своих расходов в том числе для того, чтобы корректно выплачивать налог на прибыль. Если работодатель принимает решение о выдаче премии, это также относится к расходам компании, но не во всех случаях:

- Если премия имеет отношение к трудовым достижениям сотрудника (выполнение, перевыполнение плана, добросовестный труд, активное участие в новых проектах и т.п.), то такие издержки можно признать расходами. Поэтому выплата премии в данном случае, а также выплата страховых взносов с нее обязательно включается в расходы работодателя.

- Если же выплата не имеет прямого отношения к трудовым заслугам (к юбилею, другой важной дате), то ее нельзя учитывать в расходах компании. Соответствующее обоснование приводится в Письме Министерства финансов РФ.

Наилучший вариант с точки зрения предупреждения претензий со стороны проверяющих органов – четкая организация процесса выплаты премий. Для этого можно составить соответствующие положения о премировании, где прописать основания, размеры и порядок их выплаты. Эти же пункты можно отразить в индивидуальном и/или коллективном трудовом договоре.

Отражение премий в справке 2-НДФЛ и расчетном листке

Все доходы сотрудника (в том числе и те, что выплачиваются нерегулярно), отражаются в документах:

- расчетном листке;

- справке 2-НДФЛ.

Премия обозначается в том месяце, когда и была произведена фактическая выплата (а не когда было принято соответствующее решение). Для отметки используются такие коды.

| код | значение |

| 2002 | выплата начислена в связи с профессиональными достижениями |

| 4800 | выплата начислена в связи с другими (нетрудовыми) достижениями |

| 501 | подарок от компании |

| 503 | предоставление материальной помощи |

| 504 | предоставление помощи в покупке медикаментов |

Дата получения премиального дохода – это дата зарплаты, т.е. последний день соответствующего месяца. Именно так и нужно отразить премию в справке 2-НДФЛ.

Как законно не платить налог: 3 способа и практический пример

С самой премии налог оплачивается в полном объеме, даже если сотрудник принадлежит к льготным категориям (многодетная мать, инвалид любой группы и др.). Однако в некоторых случаях выплату работнику можно на законных основаниях не рассматривать как премию, а определить ее как:

- Материальную помощь в связи со сложными жизненными обстоятельствами в жизни работника и его семьи.

- Компенсацию стоимости лекарств для работника или членов его семьи.

- Получение ценного подарка к знаменательной дате.

ПРИМЕР

Бывший сотрудник компании вышел на пенсию и в настоящий момент проходит лечение в связи с хроническим заболеванием. Его сын трудится в той же компании, постоянно выполняет план и относится к выполнению своих обязанностей исключительно добросовестно. Директор принимает решение о награждении сотрудника премией в размере 30000 рублей по итогам года.

В этом случае НДФЛ можно исчислять не со всей суммы, а только с ее части, поскольку:

- 4000 рублей можно рассмотреть как ценный подарок к Новому году. Эту сумму можно разбить и на несколько частей – например, подарки ко дню рождения, профессиональному празднику и т.п. Но общий размер за 1 календарный год не должен превышать 4000 р.

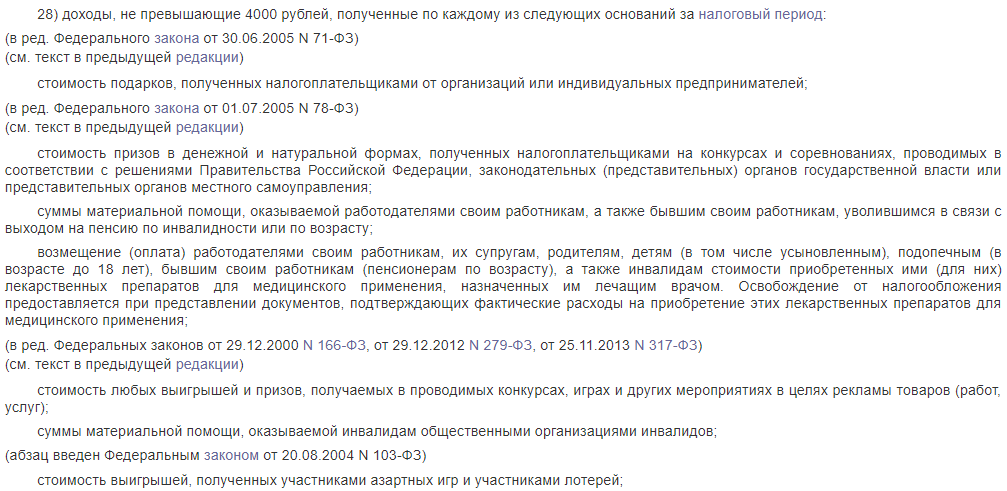

- Материальная помощь также может максимально составить 4000 р. Решение о ее выплате работодатель принимает добровольно, в зависимости от конкретных обстоятельств, наступивших в жизни сотрудника.

- Наконец, определенная часть в пределах той же суммы (4000 рублей) может пойти и на оплату медикаментов. Если же лекарства дорогостоящие, то вся сумма сверх этого лимита все равно подлежит налогообложению.

Таким образом, сумма 12000 рублей освобождается от налога НДФЛ, поэтому удержать его можно только с оставшейся части. т.е. с 18000 рублей, т.е. 2340 р. Поэтому на руки работнику полагается 30000-2340 = 27660 р. Если же рассматривать всю эту сумму как премию за трудовые достижения или выплату к знаменательной дате, то НДФЛ составил бы 13% от 30000 рублей, т.е. 3900 р, а на руки сотрудник получил бы 26100 рублей.

Полный список основания для освобождения от налога перечислен в Налоговом кодексе (статья 217). Указывается, что по каждому пункту максимальная необлагаемая сумма составляет 4000 рублей.

Важно понимать, что в этих случаях работодатель фактически дарит определенную сумму своему сотруднику. Поэтому между сторонами необходимо составить договор дарения. Этот договор составляется в произвольной форме, его необязательно заверять нотариально.

Таким образом, премиальная выплата всегда облагается налогом на доходы, даже если она имеет нетрудовой характер. Однако есть несколько случаев, когда работодатель на законных основаниях может рассмотреть денежную выплату в качестве материальной помощи или подарка, а не премии. Тогда налог не оплачивается в пределах указанных выше сумм.

Поделиться ссылкой: