Как рассчитать зарплату по окладу 2024

Размер зарплаты не всегда точно соответствует утвержденному должностному окладу. Из него в обязательном порядке вычитают НДФЛ и другие обязательные платежи (при наличии). С другой стороны, оклад автоматически увеличивается на районный коэффициент и другие доплаты (за вредные условия труда, работу в сельской местности и др.). О том как рассчитать зарплату по окладу рассказано далее.

Базовая формула расчета зарплаты по окладу (примеры расчетов приведены ниже):

Ваша зарплата = Ваш оклад – Оклад*13%.

Содержание

Показатели, влияющие на расчет заработной платы

Сама по себе зарплата представляет собой сумму оплаты труда за единицу времени. В качестве единицы в России традиционно выбирают 1 календарный месяц, однако возможно пересчет и на другие периоды – например, в день, в час или за год. При определении зарплаты наряду с точной суммой оклада нужно знать и те слагаемые, которые увеличивают или уменьшают ее.

| что увеличивает зарплату | что уменьшает зарплату |

|---|---|

| премии и иные стимулирующие выплаты | НДФЛ 13% |

компенсационные выплаты:

|

алименты |

| плата за сверхурочные, работу в праздничные и выходные дни | иные обязательные выплаты по исполнительным листам (например, в счет просроченной задолженности по кредиту, другим взысканиям) |

Именно эти показатели влияют на зарплату, уменьшая или увеличивая ее размер. Что касается социальных взносов (в Пенсионный фонд, ФСС), данные выплаты не относятся собственно к зарплате. Это средства, которые отчисляет работодатель за собственный счет. Поэтому единственная обязательная выплата, которую компания удерживает со всех сотрудников – это НДФЛ.

При определении размера НДФЛ необходимо обязательно учесть размер вычета. Если сотрудник получил его, например, за продажу квартиры, прибавьте всю сумму вычета к окладу (изначально из него нужно вычесть 13%). Это и будет реальная сумма зарплаты.

Формула и примеры расчета зарплаты по окладу

Существует несколько формул для расчета зарплаты по окладу. Наиболее простая учитывает только подоходный налог 13%, поскольку он взимается со всех сотрудников, вне зависимости от размера их оклада. В более сложных случаях необходимо учитывать и другие показатели, описанные выше.

Основная формула

Простейшая формула расчета зарплаты по окладу выглядит так:

Зарплата = Оклад – Оклад*13%.

13% – это обязательный налог НДФЛ, который также называют подоходным налогом. Он вычитается из суммы зарплаты «автоматически», поскольку обязанность по уплате налога лежит на работодателе. Далее полученную сумму необходимо разделить на общее количество рабочих дней в месяце – в итоге получаем размер среднедневного заработка.

ПРИМЕР. Сотрудник получает ежемесячный оклад 50 тысяч рублей. В таком случае реальный размер его зарплаты («на руки») равен 50000 – 50000*13% = 50000 – 6500 = 43500 рублей.

Более сложные примеры

В расчете зарплаты учитываются любые премии, компенсационные выплаты, алименты и т.п. Их прибавляют или вычитают из оклада, а затем уменьшают получившуюся сумму на 13%

ПРИМЕР. Сотрудник ежемесячно получает 60,000 рублей оклада и премию 10,000 руб. Однако ежемесячно с этой суммы вычитают 25% в качестве алиментов. Тогда с 70000 сначала необходимо вычесть 13% НДФЛ (поскольку алименты начисляются именно на фактическую зарплату).

Получаем: 70,000 – 13% = 60,900 руб. Отнимаем из этой суммы еще 25% и получаем 45675 руб. Аналогично действуем и в других случаях при вычитании обязательных платежей по исполнительным листам.

Среднедневой заработок

При определении среднедневного заработка учитывайте количество рабочих дней в конкретном месяце. Например, в январе 2019 года согласно производственному календарю 17 рабочих дней, а в феврале 2019 – 20.

ПРИМЕР

В описанном выше случае среднедневной заработок составит: 43500/17 = 2558,82 руб. в январе и 43500/20 = 2175 руб. в феврале.

На что распространяется НДФЛ

При любом расчете крайне важно понимать, на что именно распространяется НДФЛ, т.е. какова налоговая база для удержания этого налога. Этот налог удерживается со всей зарплаты, полученной как в виде денежных средств, так и в натуральном виде (товарами, сырьем и т.п.). НДФЛ удерживается как с оклада, так и со всех остальных составляющих дохода, в том числе премий, командировочных, районных коэффициентов, выплат матерям с малолетними детьми и т.п. Однако при определении базы необходимо обязательно учесть все вычеты, полученные сотрудником.

ПРИМЕР

Сотрудник получает 100 000 рублей в месяц. За вычетом НДФЛ (ежемесячно по 13000 руб.) реальная сумма зарплаты составит 87000 руб. В 2018 году он приобрел квартиру за 2 млн. руб. Поэтому в 2019 году он имеет право на получение вычета в размере 13%*2 млн. руб. = 260 тыс. руб.

В 2019 году с зарплаты сотрудника будет удержано 13000 руб.*12 мес. = 156 000 руб. Поэтому в 2024 году он получит в качестве вычета именно эту сумму. А в течение 2020 года работник имеет право на получение остатка по вычету 260 000 – 156 000 = 104 000 руб. (при условии сохранения той же зарплаты).

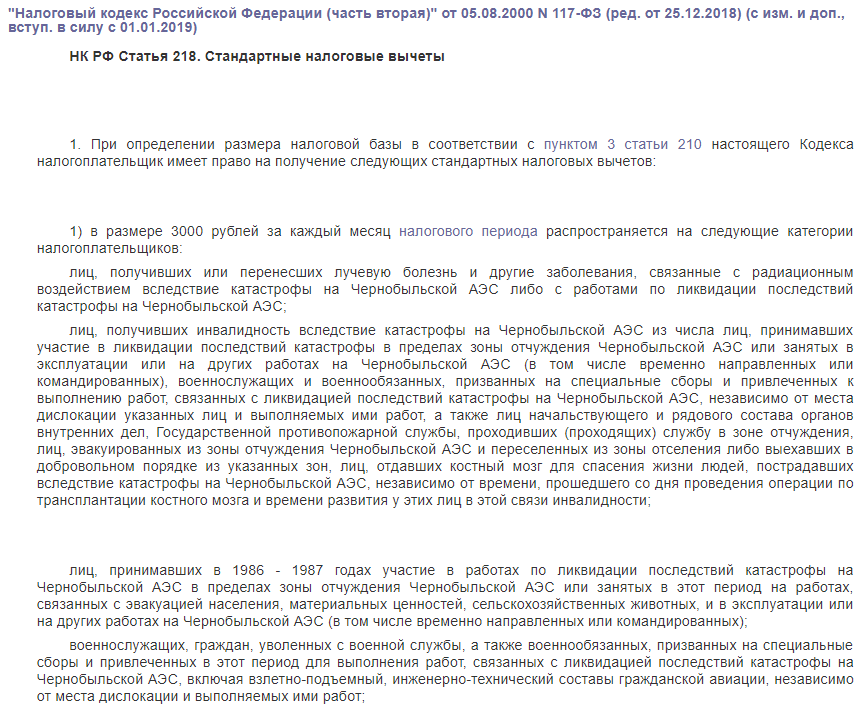

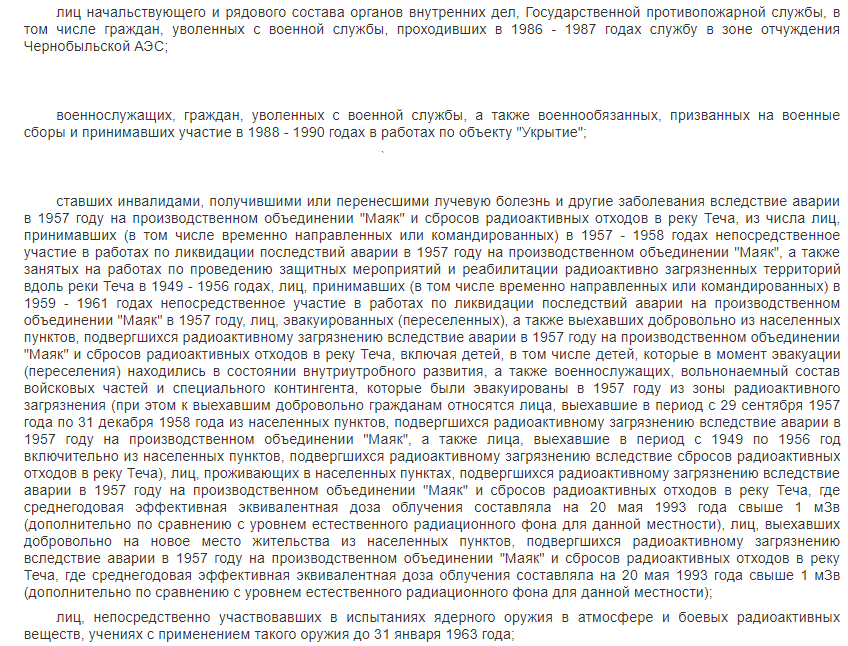

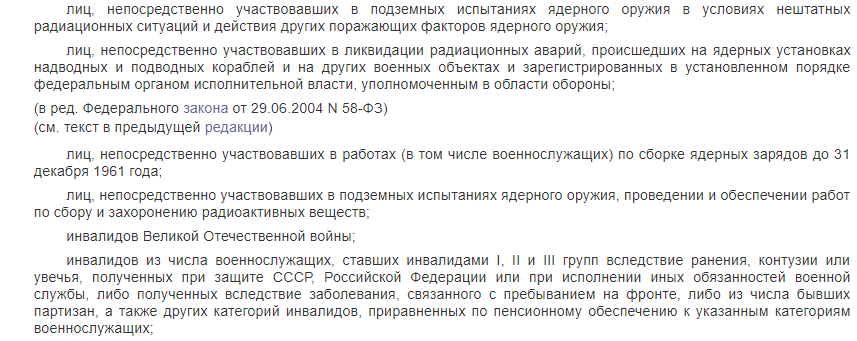

Полный перечень стандартных вычетов содержится в Налоговом кодексе (статья 218).

НДФЛ и МРОТ. С одной стороны, государство гарантирует каждому работник зарплату не ниже минимального уровня МРОТ, который в 2024 году в среднем по стране составляет 11280 рублей. С другой стороны, эта зарплата также облагается НДФЛ 13%, как и любой другой оклад. Поэтому на практике возможны ситуации, когда сотрудники получат на руки сумму меньше МРОТ (в среднем 9813,6 руб.) – это не противоречит законодательству.

Как учесть районный коэффициент при расчете зарплаты

Этот коэффициент представляет собой надбавку за работу в отдельных регионах (субъекты РФ и/или определенные районы этих субъектов). Размер коэффициентов определяется на федеральном уровне: минимально это 1,15, максимально – 2,0. Таблицу со значениями всех коэффициентов можно найти здесь.

После определения коэффициента необходимо умножить значение оклада на него, а затем вычесть 13% НДФЛ либо произвести эти действия в обратном порядке. Важно понимать, что коэффициент применяется только к фактическому месту работы. Место регистрации компании, нахождения ее головного офиса в данном случае не имеет никакого значения.

ПРИМЕР

Сотрудник работает в компании, располагающейся в г. Норильске, и получает зарплату 120 тысяч рублей в месяц. Районный коэффициент равен 1,8. Поэтому реальный размер составит 120000*1,8 = 216000 руб. За вычетом НДФЛ получается 216000 – 13% = 187920 рублей.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)