Заявление о переходе на УСН

Если небольшая компания или индивидуальный предприниматель в 2024 году желают перейти на УСН, им необходимо подать весь пакет документов в налоговую инспекцию. К ним следует приложить заявление (уведомление) о переходе на УСН: образец этого документа, а также инструкцию по его составлению можно найти ниже.

Образец заявления и правила его оформления

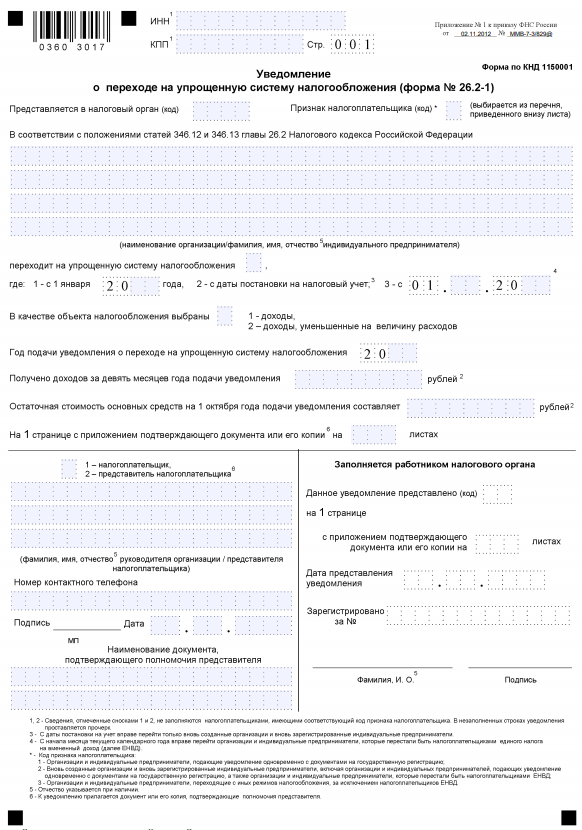

Бланк уведомления заполняется только по утвержденной форме 26.2-1 и выглядит так.

Документ состоит из 1 страницы, которую можно заполнить рукописно либо в печатном виде. Необходимо внимательно заполнять все графы, причем размер букв и цифр должен быть максимально большим, т.е. заполнять всю клетку. Все пустые клетки штрихуются полоской посередине, как показано в образце, представленном ниже. Исправления, зачеркивания и помарки не допускаются. Правила заполнения уведомления следующие:

- Поля с реквизитами ИНН и КПП необходимо заполнить только действующим компаниям, которые ранее применяли другой режим, а теперь решили перейти на упрощенную систему. Недавно зарегистрировавшийся предприниматель просто ставит прочерки.

- Код инспекции указывается в виде числа (каждому подразделению присваивается свое обозначение – соответствующие данные можно уточнить в сети).

- В поле с признаком плательщика необходимо указать цифру 1, если предприниматель зарегистрировался только что и подает уведомление вместе с документами на регистрацию. Если же он зарегистрировался до этого и теперь подает в инспекцию только уведомление о переходе на новый режим, следует поставить цифру 2.

- Название компании прописывается полностью, без сокращений и аббревиатур – например: Общество с ограниченной ответственностью «Марко Поло». Если же уведомление подает предприниматель, необходимости прописывать ИП нет. Достаточно привести свои ФИО как в паспорте.

- Далее указывают код даты и год подачи заявления. Под кодом имеется в виду обозначение момента, когда предполагается ввести изменение: 1 – с 1 января следующего года, 2 – с момента регистрации компании, 3 – с начала следующего месяца (если плательщик снимается с ЕНВД).

- В зависимости от режима УСН указывают 1 (только по доходам) либо 2 (доходы за вычетом расходов).

- Далее в строках с суммами ставят прочерки, если предприниматель или компания только что зарегистрировались. В ином случае необходимо указать величину дохода.

- Ниже предприниматель снова прописывает свои ФИО, а в случае с организацией данные указывает директор (ФИО).

- Заявитель ставит подпись и указывает дату. Также следует предоставить номер телефона в 10-значном формате через 8, например: 89991234567.

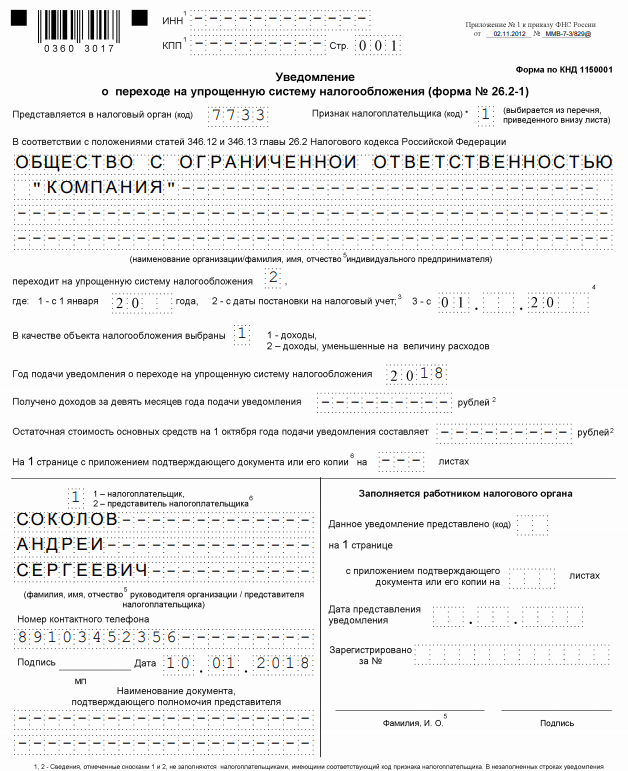

Готовый образец заполнения, на который можно ориентироваться при составлении этого документа, выглядит так.

Порядок и сроки подачи уведомления

Документ подается в то же самое отделение налоговой службы, в котором ИП или компания состоят в данный момент. Если же заявление подается впервые, то можно обращаться в ту ИФНС, куда подавались бумаги на регистрацию. Однако в крупных городах есть и специальные инспекции, которые работают с уведомлениями о переходе на УСН:

- 46 отделение в Москве.

- 15 отделение в Санкт-Петербурге.

Таким образом, заявителю лучше предварительно уточнить информацию об отделении (адрес и код), куда ему нужно будет обратиться для оформления перехода.

Что касается срока подачи, то в общем случае у индивидуального предпринимателя либо юридического лица есть до 30 календарных дней для того, чтобы встать на налоговый учет. Если лицо обращается с момента регистрации, оно будет считаться применяющим упрощенную систему с первого же дня своей работы.

Поэтому налогоплательщик будет отчитываться именно по упрощенной системе, даже если он несколько дней применял общую. Например, если индивидуальный предприниматель зарегистрировался 1 августа, а уведомление подал только 29 августа, будет считаться, что все это время он применял УСН, поскольку он уложился в регламентированные 30 дней.

Поделиться ссылкой: