Договор беспроцентного займа от учредителя

Один из наиболее выгодных источников привлечения средств для бизнеса – это займ у учредителя ООО, который предоставляется на льготных условиях (под 0% или по сниженной ставке). В таком случае выигрывают обе стороны: компания получает недорогой или бесплатный заем, а учредитель, руководство организации могут быть уверены в том, что средства расходуются по назначению, и в определенный момент займ будет возвращен. Образец этого документа, а также инструкцию по его составлению можно найти в статье.

Скачать образец договора беспроцентного займа от учредителя (word)

Содержание

Законодательная база

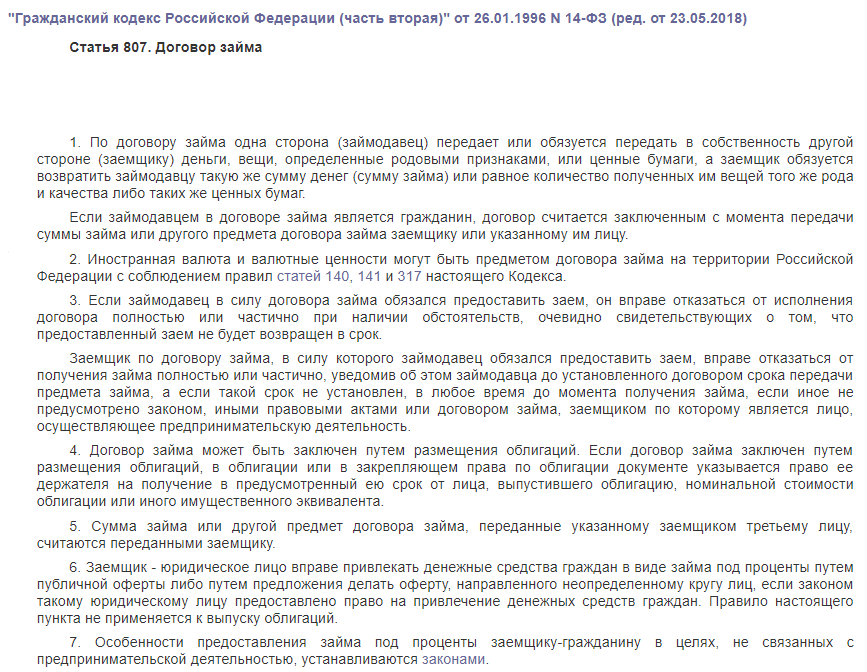

Поскольку речь идет о договоре займа, стороны должны в первую очередь руководствоваться нормами гражданского законодательства. В таком договоре стороны должны именоваться как:

- займодавец;

- заемщик.

В качестве кредита могут быть предоставлены не только сами денежные средства (рубли или иностранная валюта), но и ценные бумаги, ценные вещи. При этом заключить его можно не только в обычном виде, но путем выпуска облигаций – ценных бумаг с долговыми обязательствами компании перед держателями.

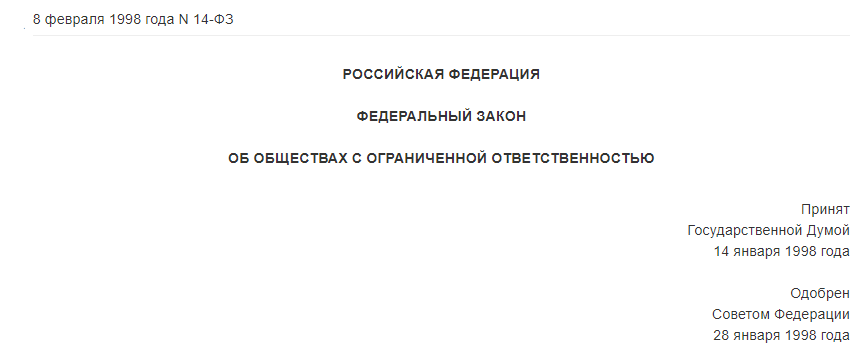

Также следует обратиться к федеральному закону, который регламентирует деятельность ООО.

Исходя из положений этого документа можно заключить, что законодательство:

- не запрещает оформлять договор займа между учредителем и ООО;

- не ограничивает максимальные суммы кредита;

- не запрещает вводить условия о льготной и даже нулевой 0% процентной ставке.

Таким образом, подписать его возможно, поскольку действующие законы не говорят об обратном.

Образец договора и инструкция по составлению

В качестве сторон этого соглашения выступают:

- Учредитель как физическое лицо – займодавец.

- Организация как юридическое лицо (от ее имени действует руководитель – т.е. сам директор).

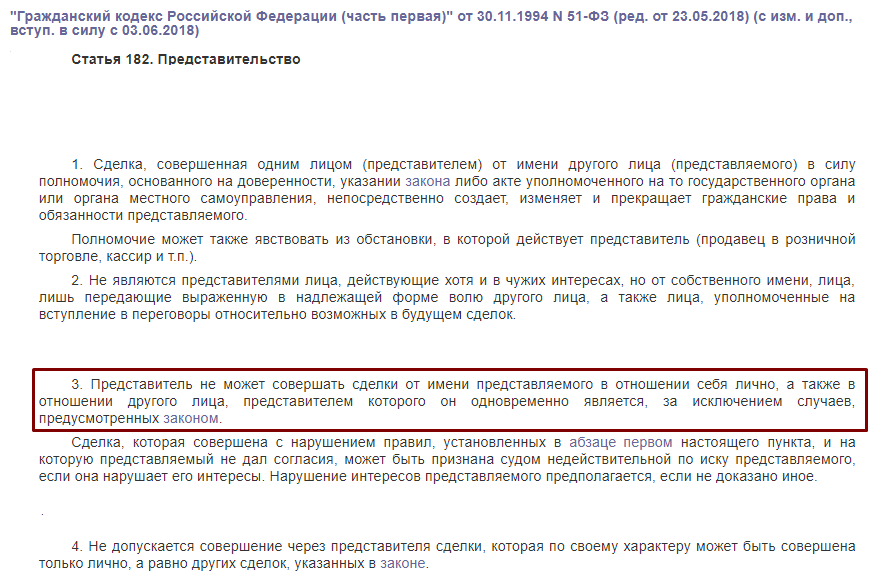

Важно понимать, что один и тот же человек не может выступить одновременно как займодавец и как заемщик. То есть если даже учредитель одновременно является и директором, то заемщиком должна выступить компания в лице другого руководящего лица.

В остальном договор займа составляется точно так же, как и в других аналогичных случаях. Он должен содержать информацию о сторонах, условиях кредита и ответственности:

- В начале документа указывают дату и место его составления.

- Далее прописывают данные сторон и их наименование: ФИО, паспортные данные учредителя, а также название и реквизиты компании. ФИО и паспортные данные руководителя, который действует от имени организации.

- Предмет – что именно передается в качестве кредита, точный размер суммы цифрами и прописью (если передаются другие ценности, необходимо также привести их оценку в рублях или иностранной валюте), срок возврата (например, в течение 24 месяцев с даты подписания или до 01.01.2020 г.).

- Обязательно следует указать и процентную ставку или напрямую прописать, что займ предоставляется безвозмездно, т.е. проценты на него не начисляются. Если этот пункт отсутствует (т.е. о процентах ничего не сказано), считается, что на сумму кредита начисляется ставка рефинансирования ЦБ. На сегодняшний день она составляет 7,25% годовых.

- Права и обязанности сторон – указывают обязанность заемщика погасить всю сумму в установленный срок; можно также составить график платежей и вынести его в приложение. Также можно утвердить право заемщика вернуть долг досрочно.

- Заключительные положения об ответственности сторон и порядке урегулирования возможных разногласий.

- Реквизиты каждой стороны, подписи, расшифровки подписей (фамилии, инициалы). Со стороны организации ставится печать (если компания использует ее).

Традиционно договор составляется в 2 оригинальных экземплярах, каждый из которых имеет одинаковую юридическую силу: один хранится у директора, другой – у учредителя.

Налоговые последствия заключения

Важно понимать, что заемщик должен оплатить налог на материальную прибыль в 2 случаях:

- Если кредит беспроцентный.

- Если ставка льготная и не превышает 2/3 от ставки рефинансирования ЦБ.

Налог рассчитывается как 35% от суммы займа, умноженной на 2/3 ставки рефинансирования. Например, получена сумма 1 млн рублей на 1 год. Тогда: 1млн*35%*7,25%*2/3 = 16917 р.

При этом не возникает обязанности оплаты налога на прибыль, потому что сумма не отражается в доходах компании. Единственное исключение – когда учредитель списывает долг в пользу организации. Тогда вся сумма должна быть учтена как внереализационный доход с соответствующими налоговыми последствиями.

Поделиться ссылкой: