Как юридически грамотно оформить долговую расписку

При передаче денежных средств в долг стороны могут оформить обычную долговую расписку, образец которой приведен в статье. О том, как правильно её составить, нужно ли заверять нотариально, а также актуальный в 2024 году пример расписки рассмотрен далее.

![]() Бланк долговой расписки (word)

Бланк долговой расписки (word)

![]() Образец составления долговой расписки в получении денег (word)

Образец составления долговой расписки в получении денег (word)

Содержание

Назначение и разновидности расписок

Основное назначение состоит в том, чтобы письменно подтвердить факт займа, который дается одному частному лицу от другого. Таким образом, долговая расписка вне зависимости от ее конкретного образца служит основным подтверждением существующих финансовых обязательств одного гражданина перед другим.

Комментарий юриста:

Наряду с этой задачей расписка выполняет и несколько других функций:

- Подтверждение факта передачи денег непосредственно (наличными) или с помощью банковского перевода. В некоторых случаях средства передаются позднее подписания – тогда в расписке отражают дату и способ передачи средств.

- Уточнение срока полного возврата денег.

- Отражение информации о способе возврата – полностью или частично, в рассрочку или с процентом.

Существенные условия

При этом важно обратить внимание, что стороны могут выбрать любой подходящий им бланк. Важно только, чтобы в нем отражались все существенные условия:

- описание правоотношений (факт займа);

- дата составления;

- указание ФИО и паспортных данных всех сторон (заемщика и займодавца);

- точное указание суммы;

- срок возврата средств (если он не указан, то займодавец может заявить о возврате в любой момент, после чего у плательщика возникает обязанность уплаты в течение 30 календарных дней).

Таким образом, долговая расписка оформляется только между физическими лицами. Если речь идет о взаимодействии компаний, а также оформлении соглашения между юридическим лицом и частным гражданином, составляется соответствующий гражданский договор (например, договор займа, вклада и другие).

Виды документа

Существует несколько разновидностей долговых расписок. Прежде всего, предметом расписки могут быть не только денежные средства, но и другие ценные объекты, которые также могут быть переданы взаймы. С этой точки зрения их можно разделить на две группы:

- Денежные.

- Имущественные (в том числе когда передаются драгоценности, ценные бумаги).

Если в качестве займа предоставляются драгоценные предметы, ценные бумаги и иные средства, то в расписке следует подробно описать их существенные характеристики – название, артикул, реквизиты и другие сведения.

В некоторых случаях кредитор (он же займодатель) не ставит задачи получать проценты с долга. Лицо может просто занять средства, но при этом документально подтвердить этот факт, чтобы сумма (без процента) была возвращена полностью и точно в срок. Тогда можно выделить еще 2 вида документов:

- Расписка с процентом.

- Беспроцентная долговая расписка.

Наконец, с точки зрения срока возврата есть такая классификация:

- Срочный документ.

- Без указания срока – т.е. возврат происходит по требованию займодавца (не позднее 30 дней).

Юридическая сила

В законодательстве не предусмотрено строгого образца этого документа, поэтому он составляется в произвольном виде, с учетом всех требований по содержанию существенных условий (дата, сумма и другие).

В юридическом смысле расписка имеет силу как документ, отражающий факт займа, сумму долговых обязательств и срок их окончательного исполнения. При этом важно иметь в виду несколько обстоятельств:

- В гражданском законодательстве предусматривается, что при сумме до 10 000 рублей стороны могут договориться об условиях займа устно. Однако оформить документ не возбраняется – т.е. даже при займе небольших сумм можно составить документальное подтверждение.

- Если сумма составляет более 10 000 рублей, расписка составляется в обязательном порядке.

- Допускается составление бумаги как в печатном виде, так и в рукописном. В последнем случае подтвердить факт подлинности будет проще – по анализу почерка.

- При этом в любом варианте подписи обеих сторон ставятся только собственноручно (без использования скана или копированной подписи и т.п.).

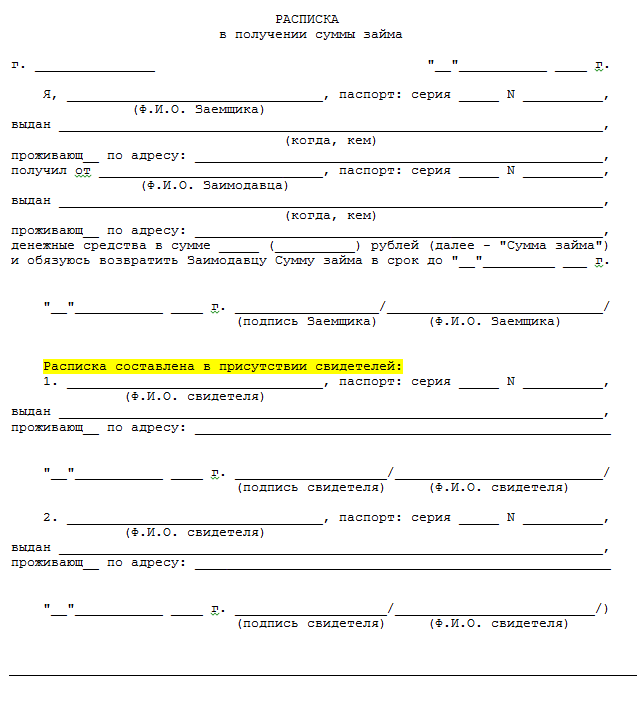

Бланк и образец долговой расписки 2024

При составлении за основу можно взять бланк расписки представленный ниже. Структура документа следующая:

- Название документа может быть любым – принципиального значения это не имеет. Например, «Расписка о долге» или «о займе» или «о получении денежных средств» и т.п.

- Место составления (город или другой населенный пункт) и дата.

- Информация об обеих сторонах:

- роль (заемщик или займодатель);

- ФИО полностью (строго как в паспорте);

- данные паспорта или другого документа, который может подтвердить личность – например, водительские права, военный билет, загранпаспорт и другие;

- адреса регистрации.

- Сумма займа (цифрами и прописью).

- Срок возврата и условия (полностью или периодическими платежами). Здесь следует иметь в виду, что слишком большие проценты устанавливать недопустимо. Например, если фактически получится, что займ предоставлен под 500-1000% годовых, заемщик может обратиться в суд и потребовать, чтобы сделку признали кабальной. После этого в случае его победы расписка (или договор) будут признаны недействительными.

- Отметка о том. какие штрафные санкции предусматриваются за несвоевременный возврат средств. Если в образце долговой расписки не было предусмотрено подобных мер, то за каждый день просрочки начисляется штраф по ставке ЦБ (1/300 от официальной ставки рефинансирования).

- Отметка о получении средств (по сути, это обязательное дополнение, поскольку должно остаться документальное подтверждение не только согласия на займ, но и фактической передачи денег).

- Подписи и расшифровки подписей.

Пустой бланк долговой расписки представлен ниже:

Готовый, заполненный образец расписки:

Если вы никогда не были знакомы с заемщиком, лучше тщательно сверить все его личные сведения с соответствующими паспортными данными. Здесь важно требовать полного соответствия вплоть до запятой.

Как застраховаться от рисков: ТОП 3 полезных способа

Существует по меньшей мере 3 способа, как можно получить дополнительные гарантии на случай недобросовестного поведения заемщика.

Способ 1. Привлечение свидетелей

Это эффективная мера, которая имеет существенное значение как дополнительное доказательство факта займа. Привлечь можно любых свидетелей, которыми являются дееспособные и совершеннолетние граждане. В образце долговой расписки следует предусмотреть дополнительное поле, где свидетели впишут свои данные:

- ФИО;

- данные паспорта;

- адреса;

- подписи и расшифровки подписей.

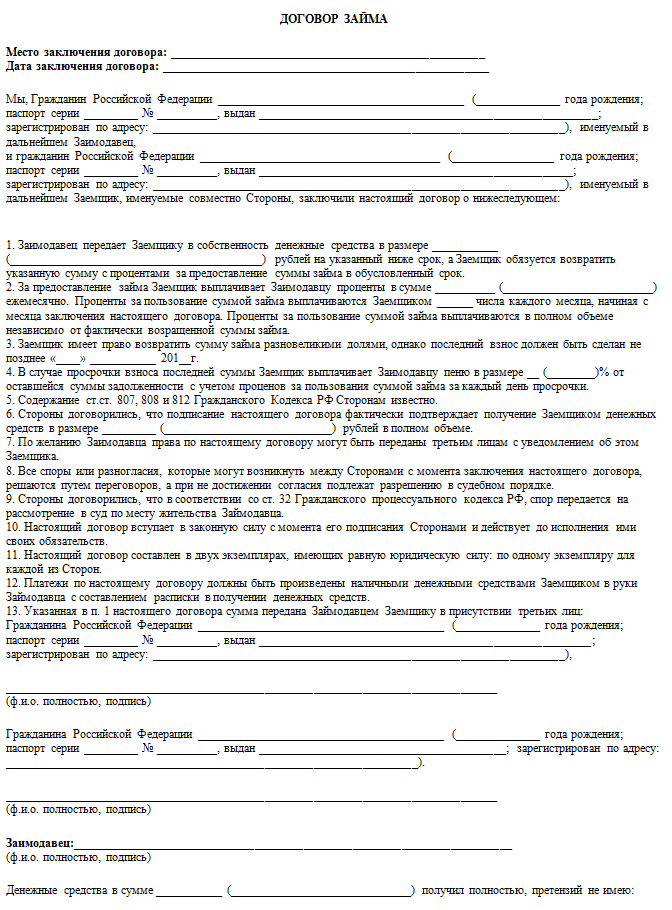

Способ 2. Обращение к нотариусу

Важно иметь в виду, что для снижения возможных рисков невозврата лучше обратиться к нотариусу, чтобы заверить документ. При этом важно иметь в виду несколько обстоятельств:

- Следует заранее договариваться, кто понесет расходы по оплате услуг нотариуса.

- Сама по себе расписка не теряет юридической силы без заверения, поскольку это условие необязательно.

- Наконец, самый важный нюанс: нотариус заверит расписку, но только в том случае, если она является неотъемлемым приложением к соответствующему договору (чаще – займа). Поэтому необходимо в обязательном порядке составить и договор, и приложение к нему. Пример такого договора представлен ниже.

Способ 3. Проведение записи процесса

Наконец, можно проводить и аудио (или видеозапись) самого процесса передачи средств и подписания документа.

Если речь идет о достаточно крупной сумме, и у вас нет соответствующего опыта, лучше всего обратиться к профессиональным юристам. Возможно, понадобится оформить не только долговую расписку, но и заключить договор займа. Оба документа можно заверить у нотариуса для подтверждения юридической силы сделки.

В любом случае срок обращения в суд по нарушениям, связанным с исполнением обязательств по долговой расписке, не должен превышать 3 лет со дня этого нарушения.

Таким образом, составить документ несложно. Однако важно заранее предусмотреть возможные риски и застраховать себя от недобросовестного поведения заемщика, вызывающего подозрения.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Отличная юридическая консультация оброщался все популярно обьяснили очень понравилось всем рекамендую огромное спасибо.

Информация мне понравилась, потому что она мне пригодилась, автор написал указанные слова, поздравляю с этой замечательной статьей. 🙂

Долговая расписка это гарантия, это даже доказательство того, что кому то, что то занял. Я полностью поддерживаю идею о том, что их нужно составлять обязательно, пусть даже и с тем, кому доверяешь. О том, что такую расписку можно составить и на имущество я не знал, вот реально пригодиться. Плюс образец формы тоже вещь нужная.

Я несколько раз сталкивался с тем, чем это кончается: к команде приходят потенциальные партнёры (ивесторы, etc) и просят показать им документацию и примеры кода. Разумеется на английском (если заикнётесь про русский — сразу укажут на дверь). И в результате — имеем недельный аврал, в течении которого команда пытается сделать вид что «так оно и было» и мы типа «всегда только на английском и писали».

Единственный вариант когда такой подход мог бы быть оправдан — для кода, который пишется «на выброс», долго жить не будет и столкнуться с внешним миром ему не суждено. Но тут уже возникает вопрос: а нужны ли в таком коде комментарии вообще?

Единственное исключение: оборонка и госструктуры — и то только там, где закон заставит использовать только российских разработчиков…

Иногда жизненные обстоятельства заставляют предпринимателей и владельцев бизнеса принимать сложные решения и оформить долговую расписку перед своими партнерами по бизнесу или участниками сделки. Данная сделка позволит быть защищенным в случае форс-мажорных обстоятельствах и в судебных разбирательствах будет легче определить степень ответственности. Также долговая расписка гарантирует участникам и партнерам по бизнесу уверенность, что составитель расписки в полной мере гарантирует выполнение взятых ранее обязательств.

Очень объяснительно, я помогаю решить многие мои сомнения. Прежде чем читать его, я не знал, как правильно и правильно оформить долговую расписку. Теперь я знаю способы сделать это без какого-либо риска. Спасибо

Рукописная расписка имеет даже большую силу, чем напечатанная, ведь по ней можно более точно определить автора

Ну вот например, встреча через час, пока жду- сам написал расписку, что бы время не терять, написал, осталось только подписи поставить, передать друг другу документы да разойтись

Так вот, если я написал расписку своей рукой- важно ли это? Или получатель документов должен писать?