Закладная на квартиру по ипотеке что это

Если собственник приобретает квартиру по ипотеке, он обязательно оформляет закладную, которую подписывает представитель банка и сам владелец жилья. Документ является юридической гарантией того, что кредитуемый объект находится в залоге банка ровно до тех пор, пока весь долг не будет погашен в полном объеме. После этого заемщик должен снять обременение, чтобы стать полноправным собственником квартиры. О том, как это сделать, подробно рассказывается в статье.

Содержание

Назначение и разновидности документа

Основное назначение документа – обеспечение кредита, который предоставил банк. Если клиент не сможет рассчитаться, залог переходит в собственность банка, после чего решается вопрос о приобретении владельцем альтернативного жилья (обычно с менее приемлемыми условиями). Оформление закладной является обязательным требованием, если заемщик:

- приобретает квартиру по ипотеке (в том числе и с привлечением материнского капитала);

- берет кредит под залог недвижимости.

Назначение у этого документа одно – он служит юридическим подтверждением факта того, что данный объект находится в залоге у банка. Поэтому в оформлении закладной в основном заинтересовано именно кредитное учреждение: без этого документа получить ипотеку невозможно.

На практике заемщики могут столкнуться с 2 видами закладной:

- Без возможности передачи прав третьим лицам.

- С наличием такой возможности.

Последний случай с точки зрения собственника менее удобен, потому что банк оставляет за собой право передать (продать) или заложить закладную третьим лицам. Ими могут выступать другие кредитные учреждения, инвесторы и др. В таком случае нужно сразу ознакомиться с порядком передачи документа, обязательном уведомлении клиента, чтобы впоследствии можно было легко найти эту бумагу. Порядок должен быть подробно прописан в ипотечном договоре.

Образец закладной Сбербанка

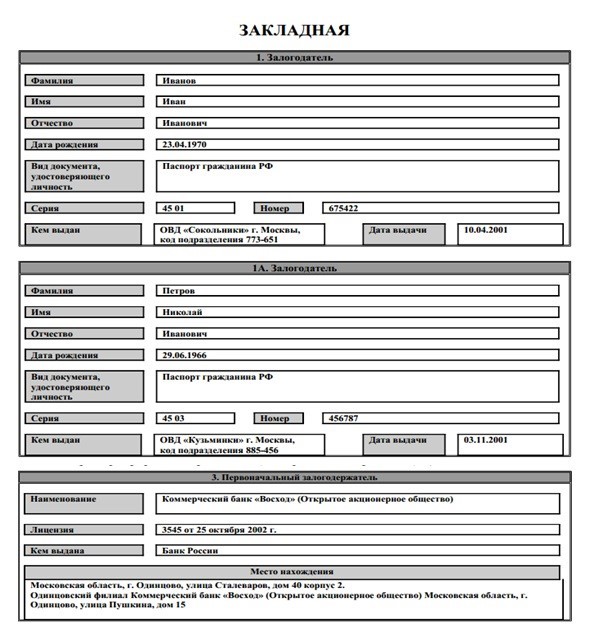

Форма документа разрабатывается индивидуально в каждом банке. Например, в Сбербанке применяются бланк, содержащий такие разделы:

- Информация о залогодателе – это и есть собственник квартиры. Указывают ФИО и паспортные данные. Залогодателей может быть несколько – например, 2 супруга, оформляющие квартиру в совместную долевую собственность.

- Сведения о залогодержателе – это реквизиты, наименование, адрес и контактные данные банка. Он может быть обозначен как первоначальный залогодержатель, если в договоре предусмотрено право передачи закладной третьим лицам.

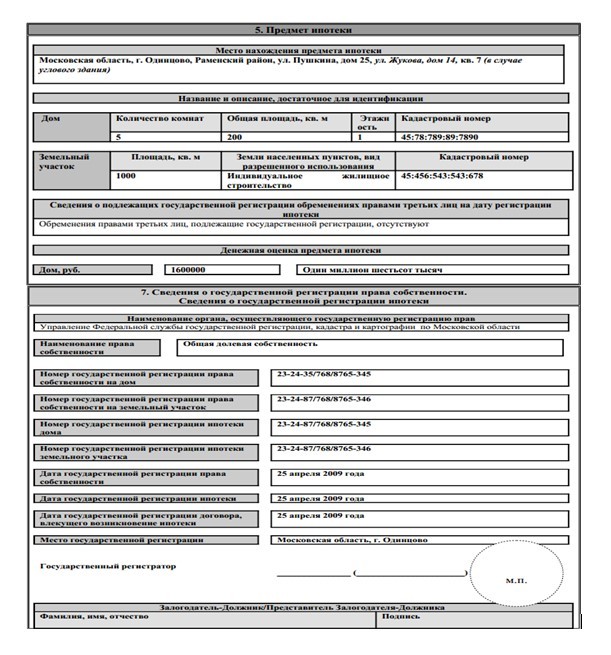

- Предмет ипотеки – исчерпывающая информация по объекту недвижимости. Указывается адрес, площадь, количество комнат и другие реквизиты.

- Информация об обременении объекта правами третьих лиц – например, дети имеют право на свои доли, если квартира приобретена в том числе за счет материнского капитала.

- Стоимость квартиры (в точности, как в договоре).

- Номер записи в государственном реестре (уникальная комбинация цифр, которая создается во время оформления сделки в Росреестре).

- Подписи обеих сторон с расшифровкой, дата составления документа, оригинальная печать банка.

Оформление закладной: пошаговая инструкция

Процесс оформления этого документа достаточно простой. Однако клиенту важно детально разобраться с тем, как именно будет возвращаться закладная (куда обращаться, срок возврата и т.п.).

Шаг 1. Оформление кредита и подписание закладной

После одобрения кредита и выбора подходящего объекта заемщик подписывает все необходимые документы:

- ипотечный договор;

- саму закладную.

Договор составляется в 2 оригинальных экземплярах, закладная – в 1, поскольку она принадлежит только банку вплоть до момента полного погашения долга.

Шаг 2. Передача оригинала в банк

Документ передается в банк на ответственное хранение. Собственнику жилья важно уточнить, как реализуется порядок возврата:

- Срок возвращения закладной с момента погашения долга.

- Порядок возвращения (какие документы нужно взять с собой).

- Есть ли возможность получить бумагу в другом отделении (на случай нахождения в другом регионе или районе).

- Что делать в тех ситуациях, если банк передал документ третьим лицам, как разыскивать его и т.п.

Шаг 3. Получение закладной на руки

После внесения последнего платежа клиент снова обращается в то же отделение банка и предоставляет:

- паспорт;

- ипотечный договор;

- документы на квартиру;

- справку о полном погашении кредита (можно заказать в том же отделении банка).

Через 2-5 рабочих дней (в зависимости от регламента кредитного учреждения) он получает закладную на руки, после чего отправляется с ней в Росреестр для снятия обременения.

Где хранится документ

Оригинальный вариант закладной хранится только в банке. Соответствующий порядок прописывается в документе (нередко – и в ипотечном договоре). По сути, сохранность этой бумаги также в основном отвечает интересам банковской организации. При этом закладная действует вплоть до того момента, как заемщик внесет последний платеж по кредиту и таким образом закроет договор. Это может случиться:

- В заранее оговоренные сроки – например, через 10 лет.

- Досрочно – в любое время, если это предусматривает договор ипотеки.

- По истечению заранее определенного срока (например, клиент допустил просрочку и договорился об изменении графика выплат).

На практике бывают случаи, когда заемщик погашает ипотеку досрочно за счет привлечения средств из другого банка, т.е. рефинансирует свой кредит. Порядок действий в такой ситуации также заранее оговаривается в ипотечном договоре. Могут быть 2 сценария развития:

- Клиент погасил ипотеку досрочно за счет прямого перечисления кредитных средств из другого банка. В этом случае закладная передается в другое кредитное учреждение, т.е. происходит переуступка права требования. Новый банк принимает жилье в залог, прежний банк утрачивает право взыскания долга, поскольку договор закрывается.

- Клиент гасит ипотеку досрочно за счет другого займа (например, потребительского кредита). В этом случае закладная не передается в другой банк, поскольку кредит наличными не предполагает передачи квартиры в залог.

Таким образом, снять обременение с квартиры досрочно возможно как погашением за свой счет, так и с привлечением небольшой дополнительной суммы из другого кредитного учреждения.

Если документ утрачен

На практике возможна такая ситуация, когда закладная будет физически утрачена или ее поиск окажется довольно затруднительным. Это возможно в 2 случаях:

- Оригинал утратил клиент (после погашения ипотеки и получения закладной на руки).

- Оригинал утратил банк, поскольку закладная была передана другому держателю (порядок возможной передачи должен отдельно прописываться в ипотечном договоре).

В первой ситуации достаточно обратиться в банк и запросить дубликат. Для этого заполняется заявление по форме кредитной организации, причем за изготовление дубликата банк может запросить определенную комиссию.

Во втором случае необходимо также запросить дубликат или информацию о месте нахождения закладной. После этого клиент получает оригинал у нового владельца. Если же он отказывается выдать бумагу, остается только последняя мера защиты своих прав – принудительное получение закладной с помощью судебного разбирательства.

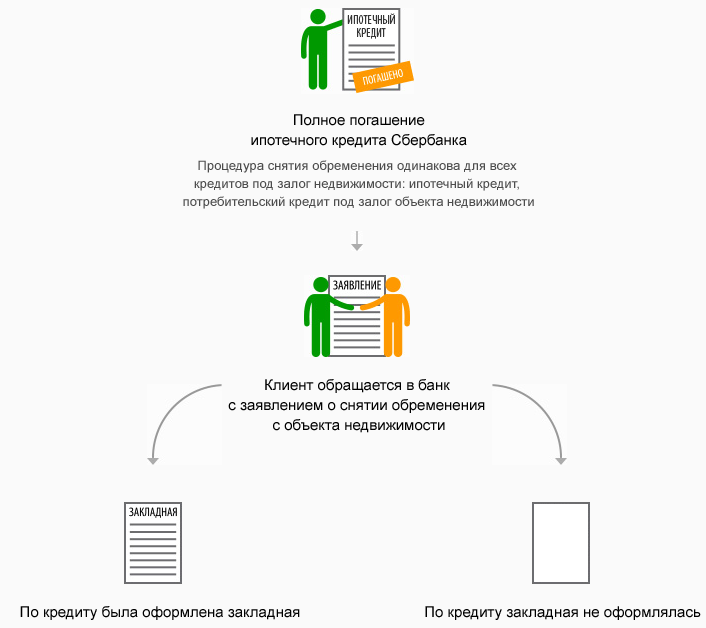

Порядок снятия обременения

После того, как был погашен весь долг (основная задолженность, банковские проценты, а также штрафы и неустойки, если таковые были начислены), заемщик имеет право снять обременение, для чего ему необходимо обратиться в банк, а затем отправиться в отделение Росреестра, чтобы получить новый документ о собственности.

Последовательность действий следующая:

- Сначала заемщик гасит последний платеж по ипотеке и получает справку из банка о полной выплате по кредиту. Эта справка выдается по форме кредитной организации, ее необходимо заказать спустя 1 рабочий день после погашения, поскольку нужно дождаться момента, когда средства зачислятся на счету. Мнение экспертаХаритонов АндрейВедущий эксперт по ипотечному кредитованиюО том как погасить ипотеку досрочно мы подробно рассказывали тут.

- Далее банк выдает эту справку, а также закладную, в которой указано, что кредит полностью погашен. С этими документами нужно отправиться в отделение Росреестра (или МФЦ). Также следует взять с собой паспорт, документы на квартиру (свидетельство о собственности или выписка из ЕГРН), договор о приобретении жилья, ипотечный договор.

- В Росреестре (или МФЦ) собственник предоставляет полный пакет документов, регистратор выдает расписку об их получении. Дополнительно бывший заемщик оплачивает государственную пошлину в размере 550 рублей (200 рублей платится за внесение новой записи и 350 за выдачу нового документа).

- Спустя 5-10 рабочих дней заявитель получает на руки новую выписку из ЕГРН, в которой уже нет отметки об обременении. До середины 2016 года владельцам выдавалось на руки свидетельство о собственности, однако в настоящий момент его полностью заменила именно выписка из ЕГРН.

Таким образом, закладная по ипотеке является основным документом, который дает юридическую гарантию возврата квартиры в случае невыплаты ипотеке. В течение всего времени действия кредитного договора оригинал хранится в банке – передавать его третьим лицам он не вправе, если иное не оговорено в изначальном соглашении. После погашения ипотеки закладная предоставляется собственнику, и в результате переоформления документов он становится полноправным владельцем своей недвижимости.

Поделиться ссылкой: