Рефинансирование ипотеки в Сбербанке

Сегодня в Сбербанке можно рефинансировать ипотеку, ранее оформленную в любом другом кредитному учреждении, по привлекательной ставке от 9,5% годовых. Благодаря этому заемщик получает реальную экономию средств, которая может достигать десятков и даже сотен тысяч рублей.

С другой стороны, можно и уменьшить ежемесячный платеж, чтобы сумма затрат на кредиты была максимально комфортной. О том, как оформить необходимые документы, а также на что нужно обратить внимание, подробно рассказывается в материале.

Содержание

5 требований к кредитам

Суть состоит в том, что клиент получает кредит в Сбербанке, за счет которого полностью погашает старый долг. При этом он может рассчитывать и на получение дополнительных денег наличными для собственных целей. Программа рефинансирования ипотеки целевая, т.е. выдача средств предполагается именно для закрытия жилищного кредита. Фактически деньги переводятся безналичным способом из Сбербанка на счета в другом банке.

При этом к действующему кредиту предъявляется одновременно 5 требований:

- У клиента не должно быть открытой просрочки – все текущие платежи должны быть погашены точно в срок.

- Не допускается наличие просрочек за последний год; просрочки за прошлые периоды допустимы.

- На момент обращения заемщика в Сбербанк ипотечный договор с другим кредитным учреждением должен действовать как минимум 6 месяцев.

- С другой стороны, до окончания срока выплат по этому договору должно оставаться не менее 3 месяцев.

- Наконец, по этому долгу не должна была проводиться реструктуризация в течение всего действия ипотечного договора. Имеется в виду предоставление отсрочек, кредитных каникул, увеличение общего срока и т.п.

5 требований к заемщику

Также определенные требования предъявляются и к заемщику – они стандартные для таких случаев:

- Российское гражданство.

- Минимальный возраст 21 год.

- Максимальный возраст 75 лет (это возраст на момент внесения последнего платежа по ипотеке).

- Официальный стаж работы минимум 1 год за последние 5 лет; к тому же заемщик должен работать официально и в настоящий момент (стаж от полугода на текущем месте).

- Созаемщиков привлекать необязательно, однако если гражданин состоит в официальном браке, его супруг/супруга становится обязательным созаемщиком.

Ставка и другие условия получения нового кредита

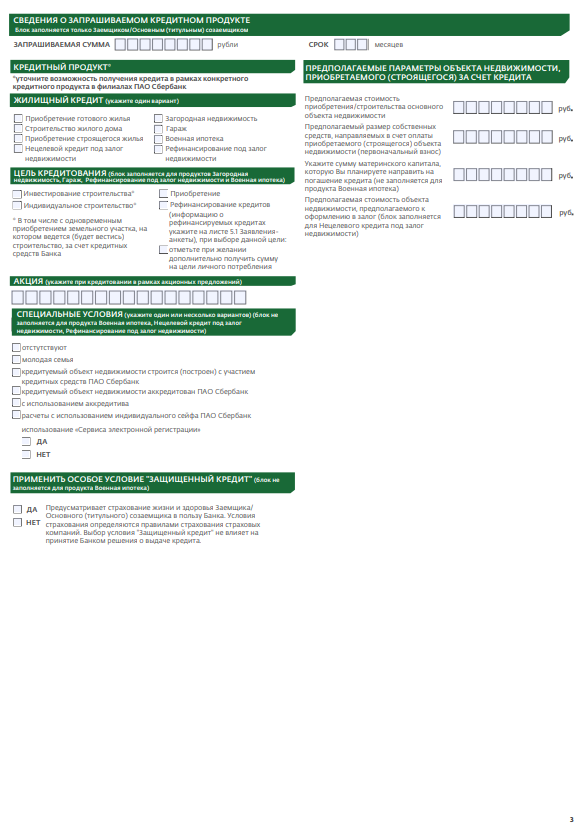

Наряду с рефинансированием клиент может погасить и:

- кредитную карту;

- автокредит;

- кредит наличными.

Речь идет обо всех займах, полученных в других банках. Также можно получить и дополнительную сумму наличными. Общий размер кредита, как всегда, определяется подтвержденным размером доходов клиента, его возрастом, официальным стажем, кредитной историей и некоторыми другими факторами.

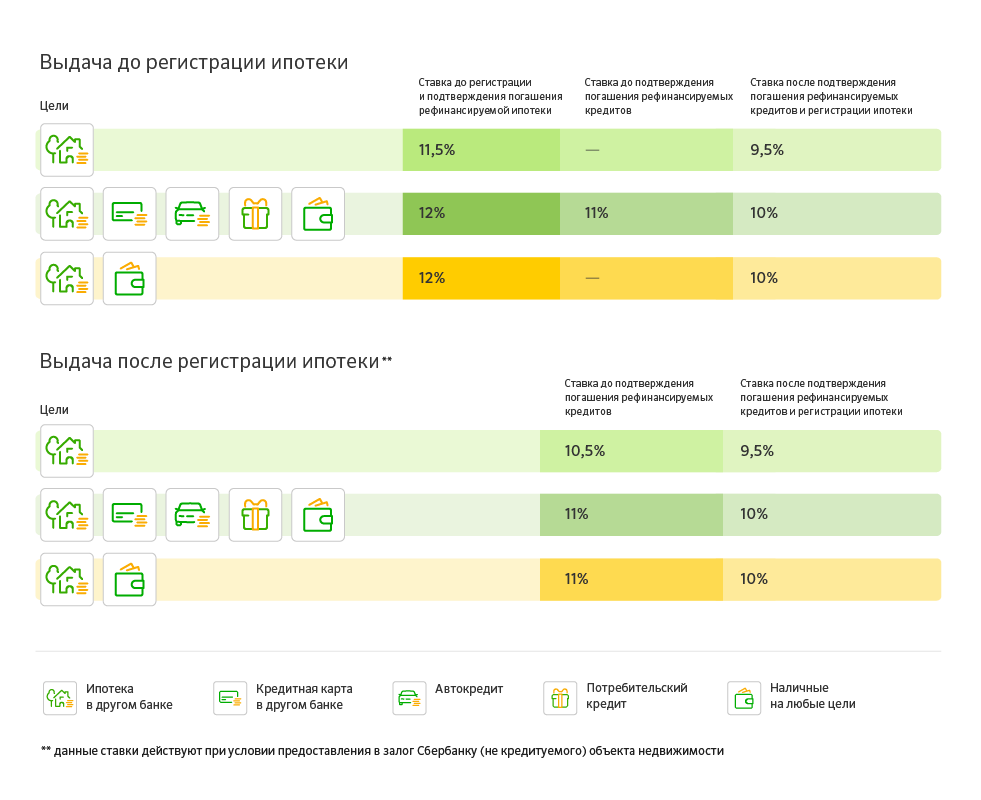

Минимальная процентная ставка по вновь полученному займу составляет 9,5%. Конкретный размер ставки определяется в зависимости от того, какие именно долги рефинансируются, а также от того, когда именно будет подтвержден факт погашения старой ипотеки.

Таким образом, выгоднее всего взять средства только для погашения ипотечного займа и как можно быстрее подтвердить факт закрытия этого долга. Тогда Сбербанк будет начислять минимально возможную ставку 9,5%, что является одним из самых выгодных предложений на рынке.

Остальные условия программы стандартные:

- Закладная на квартиру (т.е. собственно залог) переходит Сбербанку и остается у него до момента полного погашения долга. После этого клиент может снять обременение с недвижимости, для чего ему необходимо обратиться в отделение Росреестра.

- Кредитные средства Сбербанка поступают на счет банка, где ранее была оформлена ипотека, после чего клиент предоставляет справку о полном погашении задолженности. С этого момента займ начинает облагаться минимальной ставкой (от 9,5%).

- Объект недвижимости подлежит обязательному страхованию. Общая сумма страховки определяется по тарифу и выплачивается в течение всего срока действия договора (равными платежами).

Что касается страхования жизни или здоровья заемщика, он может сделать это в добровольном порядке. При оформлении сразу нескольких страховых программ общая сумма выплат увеличивается, однако клиент страхует себя от возникновения дополнительных рисков.

Пошаговая инструкция по оформлению

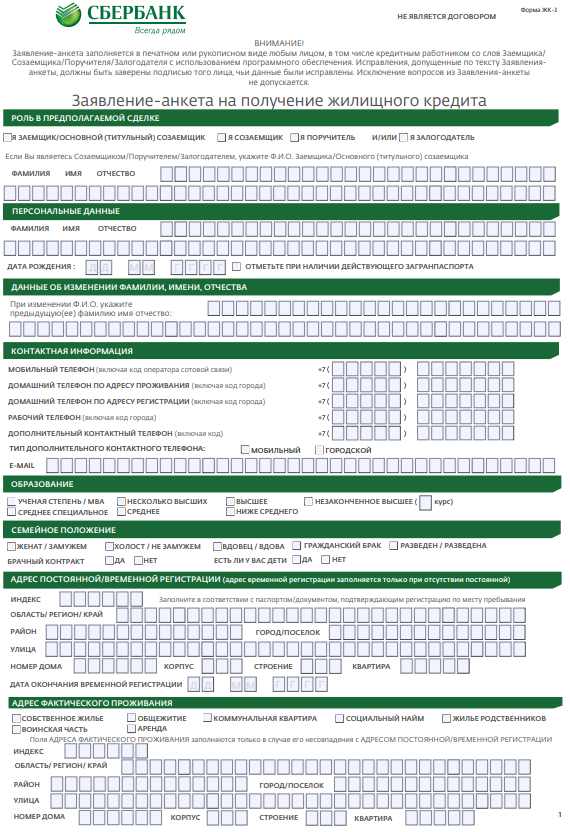

Инструкция по получению кредита стандартная. Клиент обращается в любое отделение банка и предоставляет весь пакет документов. Заявка рассматривается в течение 1-2 недель, после чего банк принимает окончательное решение. Средства переводятся на счет старой ипотеки, а закладная переходит к Сбербанку.

Шаг 1. Сбор документов

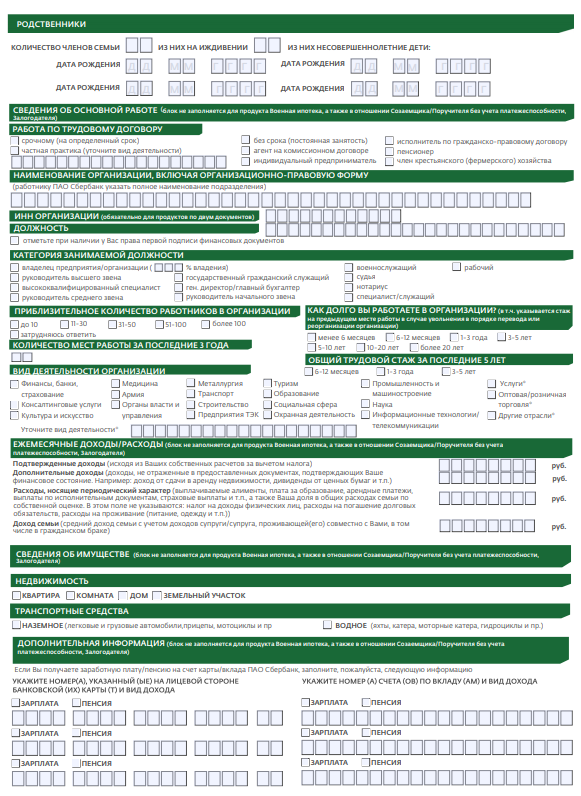

Гражданин может действовать от себя лично либо через представителя, который должен предъявить нотариально заверенную доверенность. В общем случае наряду с паспортом заемщик должен предоставить кредитный договор по старой ипотеке и всем остальным займам, подлежащим рефинансированию. Оригинал документа как таковой предоставлять необязательно, однако клиент должен указать такие сведения о кредитном договоре:

- номер и дата подписания;

- общая сумма, валюта;

- ставка;

- размер ежемесячного платежа;

- общий срок действия документа;

- платежные реквизиты – ИНН, БИК банка, номер счета, КПП.

Чтобы подтвердить эти сведения, можно принести оригинал любого из документов:

- самого договора;

- выписки по счету;

- справки и т.п.

Также Сбербанк при рассмотрении заявки может запросить и дополнительные бумаги:

- справку об остатке задолженности на дату обращения;

- справку о наличии или отсутствии просрочек за последний год.

Если при покупке недвижимости использовались средства материнского капитала, заявитель также предоставляет и разрешение органов опеки и попечительства. В этом документе должно быть согласие органа на передачу квартиры в залог Сбербанку.

Шаг 2. Подача заявления

На месте клиент заполняет и заявление установленного образца. Вносить информацию должен как заемщик, так и созаемщик, если таковой привлекается к оформлению ипотеки.

Шаг 3. Ожидание решения

Следующий этап – ожидание решения Сбербанка. Оно может приниматься в течение 1-2 дней (предельно до 8 рабочих дней). Если заявка одобрена, средства переводятся на счет прежнего кредитора. Тогда заемщик передает справку о погашении кредита в Сбербанк, чтобы задействовать наиболее низкую процентную ставку.

Преимущества и недостатки рефинансирования: практический пример

Очевидно, что преимуществ оформления рефинансирования достаточно много. Наиболее ощутимое из них – реальная возможность уменьшить переплату по процентам или по крайней мере значительно снизить ежемесячный платеж до комфортного уровня.

ПРИМЕР

Ранее клиент оформил квартиру в ипотеку по ставке 12%, Осталось выплатить 2 млн р за 5 лет. Если не прибегать к рефинансированию, переплата составит более 668 тысяч рублей, а ежемесячный платеж – почти 45 тысяч рублей.

Если же он рефинансирует этот долг в Сбербанке под 9,5%, то за тот же срок (5 лет) переплата составит 520 тысяч рублей, а ежемесячный платеж – 42000 рублей. Таким образом, выгода с каждого миллиона достигает примерно 70-80 тысяч рублей (за тот же срок).

С другой стороны, заемщик может существенно уменьшить ежемесячный платеж за счет увеличения общего срока кредитования. Например, если те же 2 млн рублей после рефинансирования выплачивать в течение 7, а не 5 лет, ежемесячный платеж составит менее 32700 р, а общая переплата – 745 тысяч рублей. Это сопоставимо с переплатой по условиям прежнего банка, но в то же время размер платежа становится более комфортным. К тому же заемщик может погасить долг и досрочно – никаких комиссий за это не взимается.

К другим плюсам можно отнести объединение всех долгов в один, установление единой даты платежа, возможность получить дополнительную сумму наличными т.п. Что касается недостатков, то как таковых их нет. Единственный минус – клиент не может получить имущественный вычет по рефинансированию (в отличие от оформления «обычной» ипотеки). Однако этот недостаток легко компенсируется рассмотренными преимуществами.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)