Что нужно для одобрения ипотеки

За 2017 год произошло реальное снижение ставок по ипотечным кредитам вплоть до 9% и ниже. Поэтому клиентам полезно знать, что именно нужно для того, чтобы взять денежные средства для покупки квартиры. Общие требования от крупнейших банков, а также что может послужить препятствием для получения денег, и как действовать в случае отказа – все это подробно рассматривается далее.

Содержание

Ипотека: общие требования 2018 — 2019 г.

Часто кредитные учреждения требуют наличия российского гражданства у заемщика и созаемщика. Хотя это нужно не во всех банках: что требуется в одном учреждении, не требуется в другом (например, в ВТБ 24 кредит могут одобрить и нерезиденту РФ). Наряду с этим есть набор общих условий, которые мало отличаются в крупных и средних банках.

Требования к заемщику и созаемщику

Как правило, банки требуют привлечения поручителя или созаемщика, к которому предъявляются те же самые требования, что и к основному заемщику (его также называют титульным). Важно знать, что как правило, жена или муж становятся обязательными созаещиками. Вот основные требования к ним:

- Возраст, в течение которого гражданин может обратиться за оформлением – обычно от 21 года до 60 лет. Женщинам срок могут уменьшить до 55 лет – т.е. на все время до выхода на пенсию.

- Максимальный возраст на момент последнего платежа, как правило, составляет 70-75 лет. Таким образом, заемщик может взять ипотеку максимум до окончания трудоспособного возраста. Если он обратится в 60 лет, то срок возврата кредита не должен превысить 10-15 лет.

- Общий официальный трудовой стаж не должен быть меньше 12 месяцев.

- Гражданин должен работать на день обращения за кредитом. Причем на этом месте он должен официально работать не менее полугода.

- Гражданин должен проживать в регионе регистрации (хотя это требование не столь принципиально и игнорируется многими банками).

- В качестве созаемщика выступает 1, 2 или 3 гражданина (реже больше).

ОБРАТИТЕ ВНИМАНИЕ. Муж или жена, состоящие в официальном браке, не включаются в созаемщики «автоматически». Как правило, браки требуют наличия у них российского гражданства и вместе с тем отсутствия брачного контракта, в котором заранее был определен пункт о раздельной собственности на имущество, которое будет приобретено во время брака.

Перечень документов

Каждый банк может потребовать свой набор документов. Однако общий перечень минимально требующихся бумаг будет одинаковым. Чтобы взять ипотеку, нужно предоставить документы с работы, а также те, что подтверждают личность. Вот основной перечень:

- анкета (заявление), бланк которого выдается на месте в банке;

- паспорта всех заемщиков, поручителей;

- документы на квартиру или дом (договор, на основании которого он был приобретен прежним собственником, свидетельство о собственности, кадастровый паспорт, выписка из ЕГРН и др.);

- копия всех листов трудовой книжки (страницы подписываются работодателем);

- справка 2-НДФЛ по официально утвержденному образцу (или справка, которая оформляется по специальной форме банка).

Этот список содержит минимально необходимые документы. В большинстве случаев понадобятся и дополнительные бумаги – например, согласие супруга на продажу квартиры или разрешение органов опеки (если собственнику менее 18 лет) и т.п.

Условия выдачи и обслуживания кредита

Под этими условиями имеется в виду собственно стоимость кредита (банковский процент), возможные комиссии и т.п. В целом на сегодняшний день, нужно учесть:

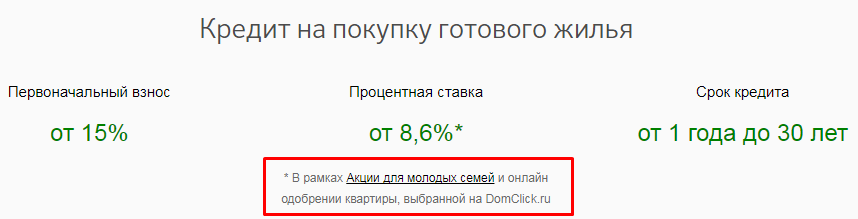

- Процентная ставка от 8,6% до 10%.

- Недвижимый объект (квартира, дом) всегда берутся в качестве залога для обеспечения возврата средств. При этом если кредит берется на частный дом, в залог переходит и он, и земельный участок под ним (и вокруг него).

- Некоторые банки, например, Сбербанк требуют залог и на период оформления основного (кредитуемого) объекта в залог. Таким «временным» залогом может стать другая квартира или поручительство другого гражданина.

- Всегда существует требование страхования жизни и здоровья плательщика. Однако клиент может отказаться от страховки, что увеличит процентную ставку (как правило, на 1%). В определенных условиях можно вернуть страховую сумму после оформления кредита.

- Срок от полугода (года) до 15-30 лет.

- Комиссии за выдачу, досрочное погашение, «обслуживание», как правило, отсутствуют.

- Минимальный разовый взнос от 15% до 40%.

- Сумма выдачи: минимально 300 тыс. рублей.

- Сумма выдачи: максимально 3 млн для регионов и до 8 млн в Москве и Санкт-Петербурге.

В настоящее время на рынке банковского обслуживания сложилась тенденция. Клиентам предлагают оформлять кредиты, в том числе ипотечные, подавая заявку в режиме онлайн. Если заемщик воспользуется такой услугой, банк снижает ставку на несколько десятых долей. Например, в настоящий момент Сбербанк предлагает выбирать квартиру на сайте партнера DomClick.

Риски банка и заемщика

Распространено убеждение, что взять ипотеку зачастую проще, чем большой потребительский кредит: чтобы банку получить гарантию возврата средств, нужно просто взять в залог квартиру. А поскольку таким образом банк хорошо застрахован от возможных рисков, то и вероятность одобрения кредита увеличивается.

На самом деле это мнение во многом ошибочно. Дело в том, что банк не может полностью застраховать себя простым возвратом квартиры в счет возможной невыплаты. На это есть несколько причин:

- Риск того, что у заемщика родятся дети (или они уже есть – например, часто оформляют ипотеку с помощью средств материнского капитала). В таких случаях «отобрать» квартиру становится гораздо сложнее: в суде обязательно будут участвовать представители органа опеки. Судьи зачастую исходят именно из защиты прав несовершеннолетних.

- Законодательство стоит и на стороне взрослых граждан: каждый имеет право на жилище, что напрямую указано в статье 40 Конституции РФ. На практике это следует понимать так: никого нельзя «выгнать» на улицу, «отобрав» ипотечную квартиру даже в случае невозврата. Предоставляют альтернативный вариант исходя из санитарной нормы (как правило, он будет хуже, чем ипотечная квартира).

- Риски падения цен на недвижимость – впоследствии банку будет трудно продать залоговую квартиру по той же самой цене (с равным эквивалентом с учетом инфляции). Именно поэтому для того, чтобы взять ипотеку, нужно еще и провести независимую оценку стоимости объекта, что важно и банку, и клиенту.

- Риск высоких инфляционных ожиданий – как правило, ипотечный кредит берется на 5 и более лет (практически до 30 лет). Очевидно, что в номинальном выражении денежные средства могут сильно обесцениться за этот период.

Таким образом, банк заинтересован именно в том, чтобы клиент выплатил весь долг, а не «вернул» его в виде квартиры. Единственный существенный риск заемщика состоит в том, что его жилищные условия действительно могут ощутимо ухудшиться в случае невозврата займа: ипотечная квартира уходит в пользу банка, а заемщик переезжает в другое место. Поэтому важно сразу знать условия договора в части возможной невыплаты.

Как банк представляет идеального заемщика

Разумеется, подобную информацию банк напрямую не разглашает: после отказа представители банка практически никогда не называют реальную причину отказа. Однако легко понять, что основное условие одобрения – это финансовая характеристика заемщика. Она складывается сразу из двух параметров:

- Документально подтвержденные доходы – в том числе зарплата, доходы от депозитов, официальные доходы от недвижимости, дивиденды (выплаты процентов держателям акций и другие). Как правило, в регионах достаточно иметь «белые» доходы от 15 000 рублей, в крупных городах (Екатеринбург, Новосибирск) – 25 000 рублей. В столице и Петербурге требования могут быть немного выше (30 000 рублей и более).

- Наличие положительной кредитной истории за последние 5 лет и более. Здесь следует понимать, что важны оба условия – наличие истории отношений с банками и отсутствие просрочек. Лимит на просрочки определяется индивидуально каждым банком, подобная информация составляет коммерческую тайну. Как правило, чтобы получить положительное решение, нужно полное отсутствие просрочек или же 1-2 просрочки за 1 год с максимальным сроком не более месяца, что вполне реально для многих заемщиков.

Видео комментарий об «идеальном» заемщике:

ОБРАТИТЕ ВНИМАНИЕ. Наличие одного или двух детей, как правило, тоже считается плюсом: в этом случае у родителей есть или может появиться материнский капитал, который они с высокой долей вероятности тоже отправят в счет погашения кредита.

Если отказали: что делать дальше

В основном отказ будет связан с финансовым положением клиента, хотя могут быть и иные причины:

- Официальный (подтвержденный) доход оказался недостаточно высок для получения кредита.

- Клиент имеет недостаточно хорошую кредитную историю. Критерии хорошей истории определяет только сам банк.

- Заемщик пока не имеет кредитной истории.

- Не удалось подтвердить данные, предоставленные в документах. Как правило, это связано с тем, что заемщик предоставил заведомо ложные сведения. Это не приводит к санкциям со стороны банка, но в истории заявок (обращений в банк) подобный факт будет отражен.

Однако даже в случае отказа заемщик имеет определенные шансы получить кредит.

- Можно обратиться в другой банк – отказ в одном учреждении необязательно говорит о том, что клиенту откажут в другом.

- Можно обратиться в этот же банк. Обычно существуют определенные ограничения – например, после первого обращения должно пройти 30-60 дней. В этом случае можно подождать, а потом воспользоваться более лояльной программой – например, «Ипотека по двум документам».

- Подождать можно и для того, чтобы увеличить свой официальный стаж, если возможная причина отказа в этом.

- Привлекают дополнительных поручителей/созаемщиков.

- Обращаются за помощью к посредника – так называемым ипотечным брокерам.

Таким образом, оформить ипотечный кредит вполне возможно даже со средним уровнем дохода.

Поделиться ссылкой:

Ровно год назад брали квартиру через агенство недвижимости,а так как мы с мужем молодая семья и средств на покупку собственного жилья было не много,сотрудники агенства предложили помощь в получении ипотеки. Сбербанк даже не рассматривали,процент у них хоть и ниже но требования слишком высокие. ВТБ 24 нам одобрил ипотеку под 12,74 .

Но при условии 50 % стоимости квартиры.

В то время я же находилась в декрете,у мужа официальная зарплата маленькая. ВТБ я являюсь созаемщиком. Кроме всех документов перечисленных в статье я оформлял у натариуса согласие что муж берет ипотеку.

Наши друзья столкнулись с нюансом при расселении приватизированной коммунальной квартиры, где долю имели несовершеннолетние дети. Не все банки оформляют ипотеку, где несовершеннолетние дети сразу получают доли в заемной квартире. Откликнулся банк ВТБ, но с ним не срослось. А вот Сбербанк как оказалось не знает собственных правил, сначала сказали, что таким они не занимаются. После того, как была написана жалоба в интернет-ресурсе,стали сразу звонить,и, о чудо,все можно. Так что даже работники банка не всегда в курсе, что они могут,а что нет.

Как показывает моя практика, основное условие это все-таки высокая платежеспособность. Если Вам отказали в ипотеке в одном месте, не спешите расстраиваться, пробуйте еще. После кризиса людей проверяют на платежеспособность более тщательно, но не стоит бояться проверки. Оставайтесь спокойным, уравновешенным и верьте в успех.

Я бы в дополнение к статье дала один небольшой совет. При выборе банка рекомендую в первую очередь изучить условия банка, на карту которого получаете зарплату. Это помогает, во-первых, уменьшить количество подаваемых документов (как правило, не требуются справка о доходах и копия трудовой книжки), а во-вторых, сэкономить, так как зачастую банк предлагает участникам зарплатного проекта более низкие ставки (на 0,5-1%).