На что можно потратить материнский капитал

Материнский капитал – это хорошая возможность решить свои материальные вопросы за счет государственной поддержки. Чтобы правильно спланировать семейный бюджет, следует сразу разобраться с тем, на что можно потратить материнский капитал, и на что – нельзя.

Сумма материнского капитала не меняется с 2015 года и сегодня составляет 453 026 рублей. Динамика индексации этой выплаты от государства показана на схеме.

Содержание

На что можно потратить средства: полный список всех вариантов

Средства материнского (семейного) капитала имеют только целевое назначение. Это значит, что нет возможности обналичить их и тратить по своему усмотрению. Закон разрешает использовать деньги в 4 направлениях, связанных с улучшением материального положения ребенка, матери и семьи в целом:

- Улучшение условий проживания семьи (приобретение квартиры большей площади, дома, участка под индивидуальное жилищное строительство либо реконструкция дома или квартиры).

- Оплата обучения и/или содержания ребенка во время обучения (в детсаду, в колледже или вузе – старшего ребенка, а также его проживания в общежитии во время обучения).

- Вложение в накопительную часть пенсии матери для поднятия общего уровня пенсии, гарантированного государством.

- Социальная и/или техническая адаптация ребенка-инвалида.

Каждый из этих случаев предполагает получение соответствующего письменного разрешения со стороны отделения Пенсионного фонда. В зависимости от того, на что можно потратить материнский капитал, необходимо будет предоставить соответствующие документы, которые доказывают факт целевого использования средств.

ОБРАТИТЕ ВНИМАНИЕ. Программа материнского сертификата в своем нынешнем варианте будет действовать как минимум до 31 декабря 2018 года.

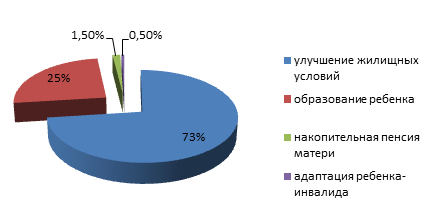

Интересно, что статистический анализ направлений использования средств говорит о том, что почти в ¾ случаев граждане используют его на покупку новой квартиры, дома, участка для строительства жилья или ремонт. Соответствующая диаграмма наглядно показывает предпочтения россиян (взяты цифры по динамике последних 5 лет).

Улучшение жилищных условий

Под улучшением жилищных условий понимаются такие варианты траты семейного капитала:

- приобретение нового жилья;

- расширение площади имеющегося жилья;

- приобретение участка для индивидуального жилого строительства, что приведет к увеличению площади проживания на каждого члена семьи;

- компенсация расходов за уже построенный дом (или строящийся дом) на индивидуальном участке земли;

- реконструкция дома или квартиры (по сути, речь идет о ремонте, но в законе такое понятие не прописывается);

- погашение основного долга и процентов за пользование ипотечным кредитом, который взят в любое время на имя отца или матери (в том числе и в тех случаях, когда ребенку еще меньше 3 лет);

- внесение первоначального взноса для оформления квартиры в ипотечный кредит.

На все эти варианты можно потратить деньги материнского капитала, причем условия и документы будут несколько отличаться в зависимости от каждого конкретного случая.

Приобретение нового жилья в ипотеку

Под приобретением нового жилья понимается покупка:

- квартиры;

- дома с участком;

- дома без участка;

- доли в доме или квартире.

Ипотечный кредит оформляется как на отдельного супруга, так и на обоих (созаемщики). Последний вариант более популярен. поскольку в этом случае банки практически всегда дадут средства – доходной части обоих супругов будет достаточно для подтверждения платежеспособности.

Обращаться можно не только в банк, предоставляющий такую услугу, но в другие кредитные организации (например, потребительский кооператив, занимающийся кредитованием).

Прежде чем обращаться к ним, важно получить согласие в письменном виде от представителей Пенсионного фонда о том, что средства будут использованы именно для оформления или погашения ипотеки. В фонд нужно предоставить оригиналы паспортов заемщиков, оригинал самого сертификата на получение капитала, а также:

- кредитный договор (о том, что банк уже одобрил ипотеку);

- в случае погашения долга – выписка из банка об остатке задолженности (обычно документ действует в течение 1 календарного месяца);

- все реквизиты банка;

- заявление, в котором заемщик подтверждает свои обязательства, что после того, как квартира будет приобретена, он оформит как долевую собственность (равные доли супругов и всех детей);

- если квартира уже оформлена – предоставляется соответствующий оригинал свидетельства о собственности (для тех объектов недвижимости, права на которые были зарегистрированы после 15 июля 2016 года, предоставляется выписка из ЕГРН).

К пакету документов прилагается стандартный бланк заявления, который есть в Пенсионном фонде. Рассмотреть его представители органа обязаны не позднее календарного месяца. Отказать в разрешении использования денег для приобретения жилья (квартиры, дома) в ипотеку либо для погашения уже имеющегося кредита Пенсионный фонд не имеет права. Есть только несколько случаев, в котором законодательством предусмотрен отказ:

- Родители лишены своих прав на ребенка.

- Против ребенка ими было совершено преступное деяние.

- Квартира оформлена в собственность на постороннее лицо.

Далее заемщик (или оба заемщика) отправляются с полученным разрешением от Пенсионного фонда в соответствующую кредитную организацию, куда также предоставляются оригиналы паспортов и сертификат на семейный капитал.

Далее возможны 3 ситуации:

- Средства семейного капитала полностью или частично пойдут на покрытие первоначального взноса, и на супруга (1 или 2) будет оформлен соответствующий кредит.

- Средства уйдут на полное погашение текущего ипотечного кредита.

- Средства уйдут на частичное погашение текущего ипотечного кредита, в связи с чем банк оформит новый график платежей с меньшим ежемесячным взносом.

Во всех случаях тратить капитал можно сразу после его получения, то есть не дожидаясь, пока ребенку исполнится 3 года.

Средства семейного капитала поступают на счет банка не сразу, а только спустя 2 месяца после того, как Пенсионный фонд даст соответствующее разрешение. Поэтому нужно быть готовым к тому, что ближайшее время ипотека будет погашаться точно такими же платежами, как и в обычном режиме.

Комментарий специалиста по использованию материнского капитала при оплате ипотеки можно увидеть здесь.

Приобретение нового жилья за наличный расчет

Если квартира или дом с участком и без него (а также доля в них) приобретаются за наличный расчет, то порядок действий следующий:

- От Пенсионного фонда получается письменно разрешение по тому же порядку, что был описан выше.

- Находится продавец, с ним подписывается предварительное соглашение (расписка), вносится аванс.

- Если средства капитала погашают стоимость квартиры полностью (в маленьких городах такое возможно), то они целиком переводятся на депозит продавца, реквизиты которого следует предоставить в Пенсионный фонд.

- Если средств недостаточно, то сначала производится наличный расчет, а остальные деньги поступают по истечении максимум 2 месяцев из Пенсионного фонда. При этом с покупателем оформляется договор отсрочки.

Приобрести квартиру или другой объект недвижимости за наличный расчет с использованием материнского капитала также можно в любой момент после его получения.

Въехать в новое жилье и оформить право собственности можно только после полного погашения его стоимости.

Строительство дома на собственном земельном участке

Этот не самый распространенный вариант использования капитала. тем не менее, имеет свои законные основания – если семья таким образом может решить свой жилищный вопрос, Пенсионный фонд не вправе будет отказать ей в этом.

Условия следующие:

- Участок земли полностью располагается на территории России.

- Участок может находиться как в собственности одного (или одновременно двух) супруга, так и на праве безвозмездного пользования или долгосрочной аренды.

- Вид хозяйственного назначения земли – индивидуальное жилое строительство (ИЖС) или для ведения личного подсобного хозяйства (ЛПХ).

- Имеется полный пакет документов, которые разрешают проведение строительных работ на этом участке (получить их можно в органе местного самоуправления по месту нахождения земли).

В этом случае для получения разрешения в Пенсионный фонд наряду с паспортами и сами сертификатом нужно принести оригиналы таких документов:

- разрешающих строительство;

- подтверждающих факт собственности земли;

- свидетельство о браке, если участок формально принадлежит 1 из супругов;

- договор стройподряда, если строительство будет осуществлено силами соответствующей организации;

- письменное обязательство собственника участка о том, что он оформит дом в долевую собственность (на себя, супруга и детей), когда он будет построен.

Далее последовательность событий будет такая:

- Если строительство ведется организацией, то все деньги перечисляются ей на счет единым платежом (в течение 2 месяцев).

- Если строительство ведется семьей самостоятельного, без официального привлечения других лиц, то средства поступают в размере половины суммы в течение 2 месяцев, а оставшаяся половина придет не ранее 6 месяцев. При этом для получения второй части супруги должны предоставить документальное подтверждение строительных работ (т.е. целевого расходования полученных денег).

Выдаются средства для строительства дома только в тех случаях, когда ребенку исполнилось минимум 3 года. Использование денег для покупки земли не предполагается – т.е. строительство должно вестись именно на том участке, который уже находится в собственности одного из супругов (или обоих сразу).

В целях ИЖС законодательство предполагает строительство дома не выше 3 этажей включительно исключительно в целях проживания (всесезонного). Недопустимо строительство гаража, бани, мастерских, СТО, производственных помещений и т.п.

Реконструкция жилья

Под реконструкцией понимается:

- компенсация затрат, которые граждане понесли на строительство своего дома на собственном жилищном участке;

- ремонт в квартире или доме для улучшения жилищных условий;

- расширение жилой площади с проведением соответствующих строительных работ.

Можно потратить средства материнского капитала в качестве компенсации расходов, которые граждане понесли в связи со строительством собственного дома на собственном земельном участке, если:

- дом зарегистрирован на одного из супругов или находится в долевой собственности обоих супругов и/или детей в любых комбинациях;

- дом построен после 01.01.2007 г., то граждане могут потребовать компенсировать затраты, связанные со строительством (но не приобретением земли для строительства!).

В Пенсионный фонд для разрешения предоставляются оригиналы паспортов, сертификаты, а также следующих документов:

- свидетельство о собственности земли и дома;

- реквизиты личного счета в банке, куда предполагается перевести средства;

- обязательство о том, что дом будет оформлен на всех членов семьи (супруг и дети) в равных долях, если пока такого нет;

- все документы, которые подтверждают факт расходования средств на строительство этого дома (чеки, квитанции и т.п).

Средства в качестве полной компенсации издержек поступают в течение 2 месяцев на предоставленный счет, с которого их можно законно обналичить.

Если жилье ремонтируется или ведутся работы по расширению жилплощади, предоставляются те же самые документы, однако порядок выплаты денег иной:

- Спустя два месяца перечисляется половина от всех трат.

- Через полгода необходимо составить Акт освидетельствования, для чего в дом или квартиру приглашаются представители местной администрации, которые подтверждают, что средства действительно были потрачены надлежащим образом.

- Акт пересылается в Пенсионный фонд, и только после этого поступает вторая половина суммы.

При реконструкции собственного жилого дома его площадь должна увеличиться как минимум на 1 единицу санитарной нормы – 18 м2. Расширение жилплощади возможно с помощью самых разных вариантов:

- строительство еще одного дома на участке;

- сооружение второго (третьего) этажа и/или мансарды с возможностью круглогодичного проживания;

- создание пристройки к дому.

Оплата обучения ребенка

Под платой за обучение понимается то, что средства материнского капитала можно потратить не только на само образование ребенка, но и на его содержание во время обучения. Полный список вариантов следующий:

- Обучение и содержание второго ребенка (за которого получен капитал) в детском саду – при этом плату можно внести только после достижения малышом 3-летнего возраста.

- Плата за обучение и/или проживание в общежитии старшего ребенка, который учится в среднем профессиональном или высшем профессиональном учебном заведении.

Каждый из этих случаев имеет свои особенности.

Обучение и содержание в детском саду

Единственное требование в этом случае – детский сад должен находиться на территории страны и иметь лицензию, которая дает ему право на осуществление подобной деятельности.

Для получения разрешения от Пенсионного фонда необходимо предоставить только договор с детским садом. Средства будут перечислены безналично напрямую в это учреждение. Можно использовать деньги для оплаты одного или сразу нескольких детей. При этом не имеет значение, частный это детский сад или государственный. Допустимо содержание ребенка и в ведомственном учреждении (например, детский сад при РЖД).

Под услугами, за которые вносится плата средствами семейного капитала, понимаются следующие:

- обучение в соответствии с принятыми государством образовательными программами;

- воспитательная работа;

- содержание (питание, личная гигиена, медицинское и бытовое обслуживание);

- организация досуга.

Если услуги по организации досуга ребенка организованы не юридическим лицом, а индивидуальным предпринимателем, то оплатить их средствами семейного капитала будет невозможно, поскольку законодательством такие ситуации не предусматриваются.

Плата за обучение и содержание старшего ребенка

Средства капитала можно внести за обучение не только старшего, но и вообще любого ребенка в семье (в том числе усыновленного на законных основаниях). Например, можно сберечь весь капитал и внести его за обучение малыша, когда он подрастет. Можно потратить частично за обучение старшего и оставить долю за обучение младшего.

В колледж, техникум, вуз (т.е. учреждения высшего и среднего профессионального образования) средства поступают также безналично. Требуется предоставить оригиналы паспорта, сертификата и договора, согласно которому происходит обучение на коммерческой основе (или предоставить документы, которые подтверждают необходимость оплаты общежития для возможности обучения).

С помощью материнского капитала можно оплатить:

- стоимость обучения в этом учреждении (если имеет место коммерческая основа обучения);

- проживание в общежитии, связанное с обучением.

Учесть нужно несколько моментов:

- ребенку должно быть не более 25 лет на день начала обучения;

- малышу, благодаря рождению которого был получен сертификат, должно исполниться минимум 3 года;

- учебное заведение имеет лицензию, аккредитацию и находится на территории страны.

Опять же форма собственности (государственная или частная) не имеет значения.

Накопительная пенсия матери

С точки зрения документального оформления это наиболее простой вариант того, как можно потратить деньги, полагающиеся в качестве материнского капитала.

Для этого матери нужно обратиться в Пенсионный фонд с оригиналом паспорта и сертификата и написать соответствующее заявление о переводе определенной суммы либо всех денег в счет своей будущей пенсии по старости (а именно – накопительной ее части). Благодаря этому можно увеличить свои доходы в пожилом возрасте и получить своеобразную компенсацию за время, проведенное в декретном отпуске.

Реабилитация детей-инвалидов

Наконец, последний вариант, который стал возможен с 2016 года, – это использовать деньги для улучшения адаптации ребенка-инвалида к жизни в обществе, а также для его медицинской реабилитации.

Под этим понимаются медицинские средства реабилитации (специальные кровати, ходунки, костыли и т.п.). Исключение составляют те товары, которые можно приобрести бесплатно в рамках государственной программы по поддержке детей-инвалидов.

При этом предполагается, что капитал компенсирует траты на уже приобретенные товары. Соответствующие квитанции, медицинские документы, сам сертификат и паспорт предоставляются в Пенсионный фонд. Средства перечисляются на личный банковский счет родителя.

ОБРАТИТЕ ВНИМАНИЕ. Средства можно направить на любого ребенка-инвалида, который проживает в семье, при этом их можно тратить сразу, не ожидая исполнения 3 лет малыша, за которого был вручен сертификат.

На что нельзя потратить средства материнского капитала

Во всех остальных случаях, которые не относятся к описанным выше, потратить материнский капитал невозможно:

- Личные нужды родителей, детей (обналичивание и нецелевые траты).

- Покупка автомобиля, в том числе для того, чтобы возить ребенка в школу, детсад и т.п.

- Приобретение дачи, садового участка, загородного дома, в котором проживание в течение всего года невозможно.

- Строительство бани, гаража, иных подсобных помещений, которые не связаны с расширением жилой площади, на которой можно проживать круглогодично.

- Приобретение земельного участка в любых целях без дома, в котором можно проживать круглогодично всей семьей.

Возможность единовременной денежной выплаты из семейного капитала в этом году не предусмотрена (ранее выплачивалась сумма 25 000 рублей). Об этом стало известно 1 июня 2017 года из заявления министра труда и соцзащиты Максима Топилина.

И напоследок несколько полезных видеоматериалов по теме, в которых кратко описываются рассмотренные способы использования средств семейного капитала.

Поделиться ссылкой:

Не так давно я как раз задумалась над этим вопросом. Вариантов у меня несколько ,как вы понимаете права на ошибку тут нет!Квартира,комната всё это хорошо,но как по мне не то…я больше склоняюсь к варианту купить домик в деревне или что-то подобное и обустроить его под дачу.Как раз сможем в нашем регионе без кредитов,ипотеки обойтись одним мат.капиталом. Деток на лето, выходные можно будет вывозить на свежий воздух,свои ягодки будут,шашлычки…для здоровья деток это полезно будет.но муж говорит,что дача это в тягость,мы там горбатиться будем.

Еще есть вариант,чтобы оплатить обучение садик,муз.школа и т.д….но как по мне этого не хватит.

Ну и последний вариант,самый сложный- ходят слухи что мат.капитал можно будет потратить на машину.машина у нас есть,но продав ее и купив новую на капитал,деньги за свою положили бы на вклад и копили бы.

У кого какие мысли по этому поводу?Куда и как тратили вы? Что могли бы посоветовать ?

Насколько я знаю, сейчас все еще можно получить наличными часть материнского капитала, но эту возможность оставили только для малоимущих и только по заявлению с документами, доказывающими тяжелое материальное положение. А тратить маткап на накопительную часть пенсии мамы — полный бред, не факт что вложенное окупится (а некоторые и до пенсии не доживают).