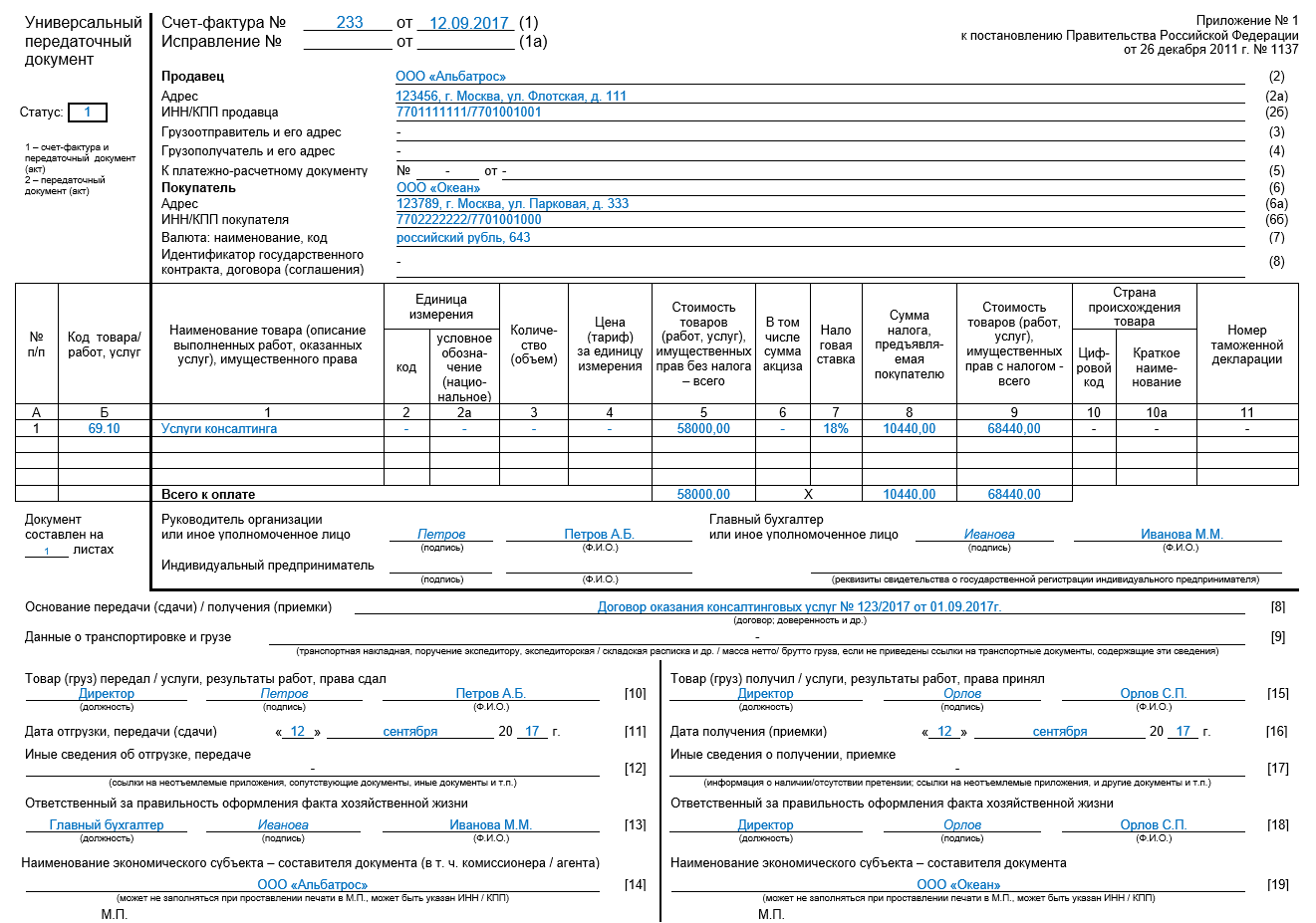

Универсальный передаточный документ образец заполнения в 2024 году

В целях сокращения количества документов, которые используются для оформления процедуры приемки движимых объектов (любых товаров), а также результатов услуги, налоговая служба учредила в 2024 году новую форму. Речь идет об универсальном передаточном документе, который способен заменить счет-фактуру первичные бумаги. Образец УПД, а также алгоритм его составления можно найти в материале.

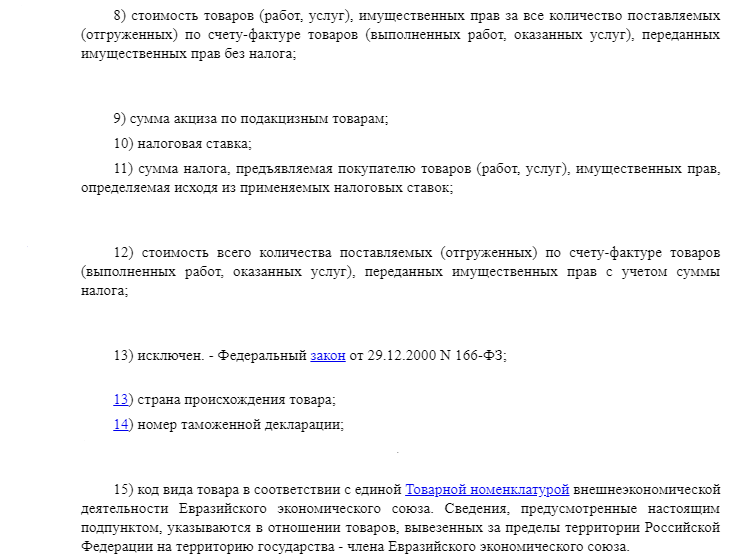

Заполненный образец УПД (word)

Заполненный образец УПД (word)

Содержание

Законодательная база

Основное назначение этой бумаги – объединить в один 2 категории документов, а именно – счет-фактуру и первичку. Таким образом, сотрудники организаций чаще всего могут сэкономить время и заполнить универсальную форму вместо обычной товарной накладной. С другой стороны, традиционные варианты бумаг также действуют – их можно использовать наравне с УПД или вместо него.

Назначение документа, а также инструкция по его оформлению подробно прописывается в Письме ФНС.

В частности там указывается, что универсальная форма может быть использована для оформления процедуры передачи:

- любых движимых объектов (различных товаров);

- материальных и нематериальных услуг;

- результатов деятельности (от исполнителя к заказчику);

- а также прав, связанных с имуществом.

В таблице подробно описаны все типы хозяйственных операций, которые можно отражать в такой форме.

| отражаемый факт | стороны сделки |

| отгрузка товаров без их последующего перемещения (товары могут быть любыми движимыми объектами) | любые лица, которые описаны в гражданских договорах как покупатели/продавцы, в том числе и те стороны, которые действуют по договорам купли-продажи как поверенные или агенты |

| отгрузка товара с его последующим перемещением, т.е. с учетом транспортировки (в том числе передача доверенному лицу стороны сделки) | |

| передача имущественных прав |

|

| передача результатов работы |

|

| подтверждение факта оказания услуги |

|

2 разновидности УПД

То же письмо налоговой службы утверждает 2 формы УПД, которые применяются на практике:

- Статус 1 совмещает в себе функции как счета-фактуры, так и первичного документа. Его можно использовать вместо товарной накладной, а также актов, подтверждающих приемку результатов работы и отсутствие претензий.

- Статус 2 применяется только для замены первичного документа. Таким образом, счет-фактуры в данном случае оформляется обязательно.

Разделение этих видов УПД имеет практическое значение: в статусе 1 необходимо заполнять все строки, а в статусе 2 исключают строки, связанные только со счетом фактурой. Сравнить эти 2 разновидности можно в виде такой таблицы.

| вид УПД | статус 1 | статус 2 |

| заменяет | и первичную форму, и счет-фактуру | только первичку |

| особенности

заполнения |

все поля | все поля, кроме тех, которые связаны со счетом-фактурой: строка 7 и графы 6, 7, 10, 10а, 11 |

| необходимость оформления дополнительных бумаг | отсутствует | нужно оформить только счет-фактуру |

По форме представления доступен не только бумажный, но и электронный УПД (применяется с мая 2016 года, после того, как вышел соответствующий Приказ ФНС). Электронная версия используется не только как замена счета-фактуры и первичного документа, но и замена акта.

Образец и правила заполнения

В целом правила заполнения этой формы точно такие же, как и в случае оформления заменяемых ею документов (первичных и счета-фактуры):

- Обязательно указывают статус в зависимости от случая – 1 или 2.

- Номер, присвоенный фактуре, дата составления счета (при внесении исправлений аналогичные реквизиты вносятся и для корректировки).

- Наименование компании, ее реквизиты и адрес (как в учредительных документах).

- Код товара (или результата проделанной работы, услуги), его/ее название, единицы измерения.

- Стоимость товара, ставка 18% (НДС), сумма налога и стоимость товара вместе с НДС.

- Подпись директора (или индивидуального предпринимателя) и главного бухгалтера с расшифровкой (фамилия, инициалы).

Далее оформляют собственно «передаточную» часть, которая подтверждает факт передачи и получения товара/услуги/результатов работы. Указывают данные сторон, а также документ, на основе которого они вступили в правоотношения:

- В качестве такого документа чаще всего служат гражданские договоры – подряда, поставки, предоставления услуг и т.п. Отражают название, номер (при наличии) и дату подписания.

- Сведения о стороне, передавшей груз или результаты работ – должность, подпись, фамилия, инициалы, дата передачи.

- Аналогичные данные – о стороне, принявшей груз или результат работы.

- Наименования организаций или ИП.

- Оригинальные печати каждой организации. Если они проставляются, то заполнять данные по строкам 14 и 19 необязательно (при наличии названия компании в оттиске печати). При этом саму печать ставить также необязательно – достаточно просто подписать документ передавшей и принявшей стороне.

Изменение формы под свой случай

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

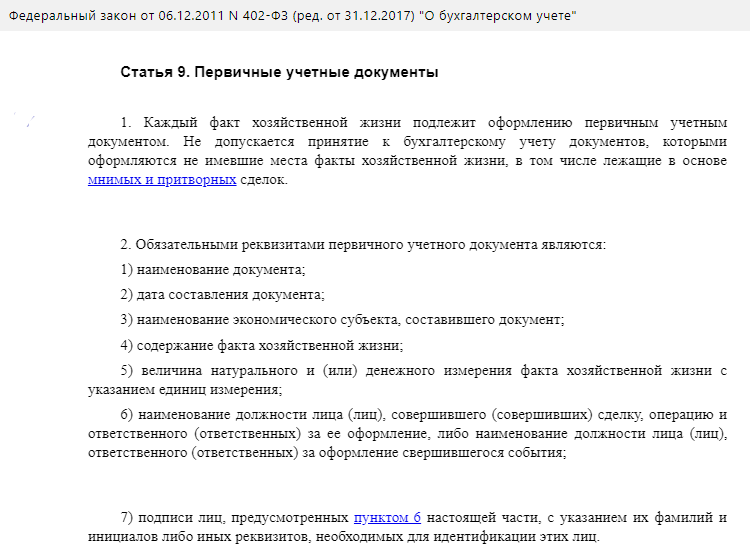

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

А для счета-фактуры важно отразить номер, название товара, их количество, цену за единицу и т.п.

Поделиться ссылкой:

(3 оценок, среднее: 3,00 из 5)

(3 оценок, среднее: 3,00 из 5)