Порядок снятия обременения с квартиры после выплаты ипотеки

После полного погашения жилищного кредита встает вопрос о полном снятии обременения по ипотеке. Подробное описание этой процедуры, пошаговые инструкции по оформлению соответствующих документов приведены в статье.

Снятие обременения: пошаговая инструкция

Сразу нужно оговориться, что порядок снятия не зависит от того, кто именно в каком банке брал ипотеку. Поскольку само оформление документов производится в государственном органе (территориальное отделение Росреестра), порядок действий выглядит примерно одинаково.

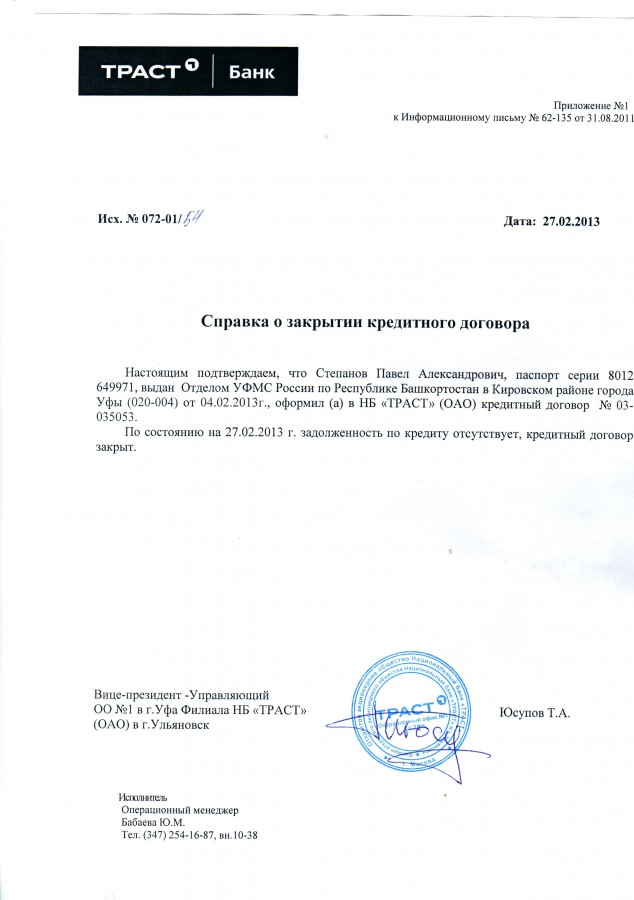

Шаг 1. Получение справки о погашении долга

Прежде всего, должнику важно понимать, что все свои действия нужно распланировать заблаговременно. Например, последний платеж по кредиту, как правило, не зачисляется мгновенно – ожидание может занять до 1-2 рабочих дней. После этого лучше сразу запросить в банке справку об отсутствии задолженности.

Дело в том, что бывают случаи, когда по каким-то причинам (ошибки в расчетах, технические сбои и т.п.) на счету остаются небольшие остатки долга. Постепенно они превращаются в десятки копеек, рубли, далее по ним начисляются штрафные проценты. Поэтому формально клиент становится недобросовестным должником по ипотеке, и к тому же снятие обременения на квартиру тоже приостанавливается.

Справка может иметь разные названия – например, «о закрытии кредитного договора». Он выдается по форме банка: клиенту важно получить оригинальный вариант с собственноручной подписью сотрудника и синей печатью.

Шаг 2. Сбор остальных документов

После этого нужно сразу начать подготавливаться к обращению в Росреестр – официальный орган, который осуществляет государственную регистрацию любых сделок с недвижимыми объектами. Банк должен сразу после полного погашения (и зачисления средств) направить письмо установленного образца, в котором будет подтвержден этот факт. Клиенту лучше дополнительно проконтролировать процесс (например, можно запросить копию такого письма). Также прикладываются такие документы:

- паспорта всех граждан, которые значатся в качестве собственников квартиры (или другого объекта);

- совместное заявление, которое составляется владельцем квартиры и представителем банка (документ обязательно заверяется сотрудником банка);

- кредитный договор – оригинал и копия;

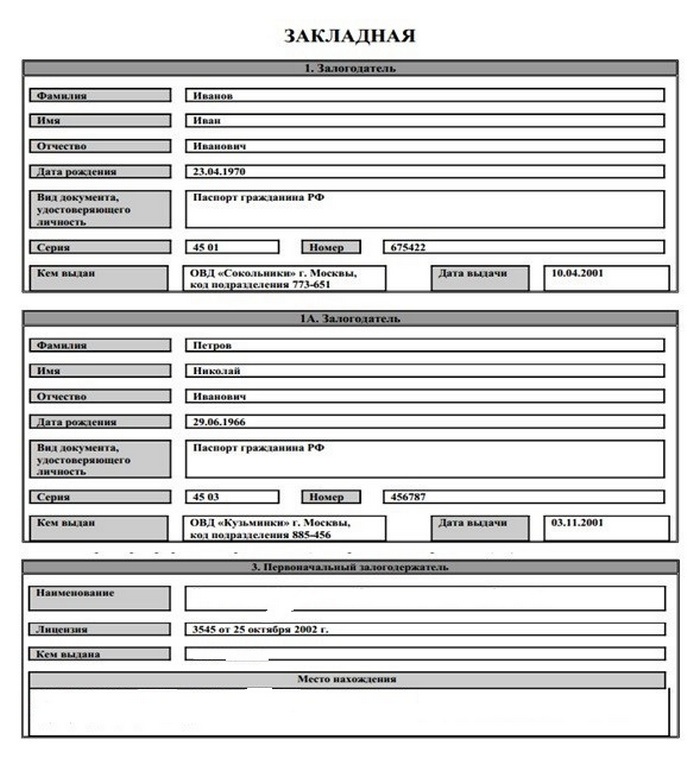

- закладная – оригинал и копия (если она оформлялась);

- квитанция, которая подтверждает факт оплаты госпошлины.

Сумма пошлины составляет:

- 200 рублей за внесение новой записи в свидетельство о собственности;

- 350 рублей за выдачу нового свидетельства (с актуальной информацией).

Что касается закладной, документ обычно оформляется по ипотеке, поэтому он предъявляется и во время процедуры снятия обременения. Он выглядит так (первая страница закладной на примере документа, выдающегося Сбербанком).

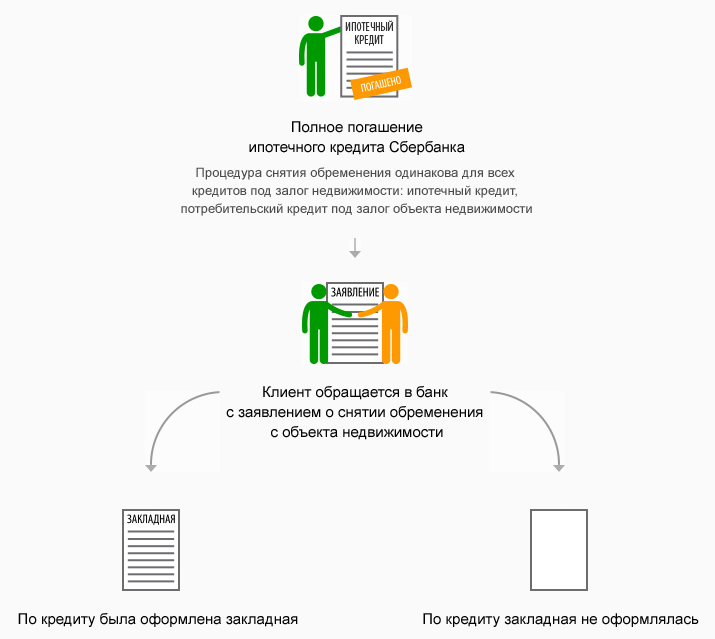

В зависимости от отсутствия/наличия закладной процедура оформления документов выглядит по-разному, как показано на схеме (на примере оформления ипотеки в Сбербанке).

Шаг 3. Обращение в Росреестр

После того, как все документы собраны, клиент отправляется в местное отделение Росреестра. Возможны два варианта:

- Снятие обременения проводится только в присутствии бывшего должника. Достаточно предварительно получить отметку банка о полном погашении кредита в этом документе и отправиться в Росреестр.

- Если же такого документа не было, бывший заемщик и представитель банка отправляются в государственный орган совместно, в заранее назначенный день.

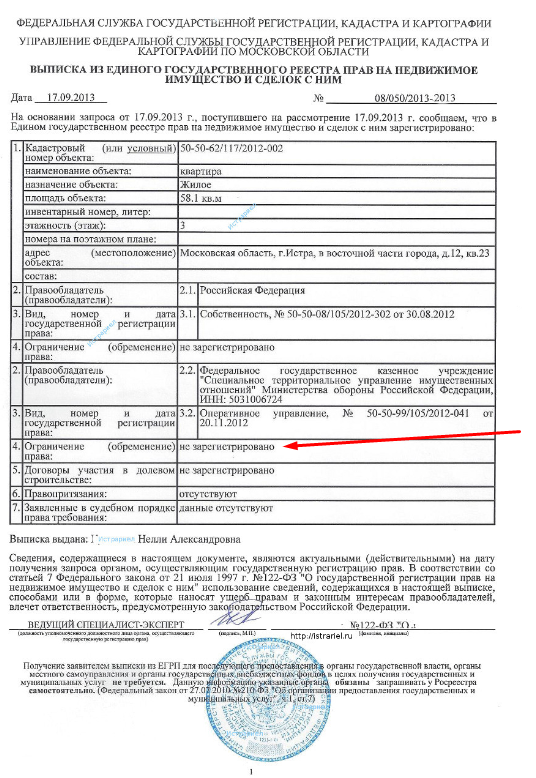

В любом случае заемщик подает полный пакет документов, государственный регистратор снимает копии и выдает расписку, в которой перечисляется полная опись бумаг с их количеством (ее лучше проверить дополнительно). Также регистратор называет примерные сроки оформления и уточняет, когда именно нужно прийти за готовым – свидетельством о собственности.

Шаг 4. Ожидание: сроки

В общем случае оформление занимает до 10 рабочих дней. Если подан полный пакет документов, процедура, как правило, проходит быстро – в пределах рабочей недели. С заявителем связываются удобным способом (по телефону, по почте) и сообщают о том, что выписка из ЕГРН (аналог свидетельства о собственности готова).

После этого гражданин приходит сам, без представителя банка, предъявляет паспорт и расписку, а затем получает готовый документ на руки. С этого момента квартира становится полноценной собственностью. Возможные претензии банка или других лиц с этого момента могут предъявляться только в судебном порядке.

Шаг 5. Что делать в случае отказа

Подобные ситуации возникают крайне редко и связаны в основном с объективными причинами:

- поданы не все документы;

- в бумагах есть неточности, ошибки, несоответствия (даже небольшие);

- в бумагах имеются помарки, нечитаемый текст и т.п.;

- документы поддельные.

Заявителю следует как можно быстрее устранить описанные нарушения. В остальных случаях обращаются с жалобой к вышестоящему сотруднику или же напрямую в суд.

Способы подачи документов в Росреестр: лично, по почте и онлайн

Подавать заявление можно не только в ходе личного визита в отделение Росреестра, но также:

- Личное обращение в МФЦ – центр по предоставлению гражданам государственных услуг. Можно пойти в любое отделение, при этом следует учесть, что срок оформления может увеличиться на 1-2 рабочих дня. Это связано с временем, затраченным на взаимодействие между МФЦ и Росреестром.

- Заказным письмом по Почте России или частной курьерской почте. Составляется опись вложения, а копии всех документов обязательно заверяются нотариально за счет заявителя.

- Также процедуру снятия обременения по ипотеке можно начать онлайн, через портал Госуслуги. Сначала следует завести личный кабинет и подтвердить личность, после чего выполнить соответствующую инструкцию.

4 случая обращения в суд

В отдельных ситуациях заемщику или другому заинтересованному лицу приходится обращаться в суд для восстановления своих законных прав. Они могут быть связаны как с собственником, так и с банком, например:

- Банковская организация прекратила существование в связи с банкротством, отзывом лицензии ЦБ, решением суда и т.п. В таких случаях обязательно назначается правопреемник банка – им становится другая кредитная организация. Она выступает новым кредитором, при этом преемник не может в одностороннем порядке менять условия кредитного договора. Если фактически это произошло, собственнику следует начать судебное разбирательство.

- Заемщик умер – тогда банк вправе взыскивать долг с созаемщика (поручителя). Например, зачастую ипотечный договор предусматривает, что при обращении в банк одного из супругов другой в обязательном порядке должен стать созаемщиком. Заинтересованные лица (наследники) могут обратиться в суд для защиты своего права собственности на ту или иную долю.

- Заемщик пропал без вести, стал недееспособным – об этом может принять решение только суд, после чего предпринимаются соответствующие меры.

- Наконец, банк может по каким-то причинам отказаться подписывать закладную, направлять письмо в Росреестр и т.п. Например, существуют противоречия по долгу – определенные платежи не прошли, начислены «лишние» неустойки и т.п. В таких ситуациях обращение в суд становится единственным способом восстановить свои права.

Поскольку в большинстве случаев снятия обременения по ипотеке речь идет о многомиллионном имуществе, заинтересованному лицу предпочтительно обратиться за помощью к профессиональным юристам. Известно, что чаще всего в банке есть целый штат таких сотрудников, поэтому выиграть дело без специальных знаний и опыта крайне затруднительно.

Что дает снятие обременения

Ипотечный кредит практически всегда предполагает передачу квартиры (или другого недвижимого объекта) в залог банку до тех пор, пока договор не будет выполнен в полном объеме. Поэтому единственным условием снятия обременения по ипотеке является полное погашение кредита (основного долга, процентов и штрафов, неустоек, если они есть). В результате заемщик (или несколько заемщиков) становится полноправным собственником и может совершать с объектом любые юридические и строительные операции:

- продажа;

- сдача в наем (аренда);

- дарение;

- мена;

- завещание по наследству;

- перепланировка;

- реконструкция, в том числе создание пристройки и т.п.

Таким образом, после полного погашения кредита квартира переходит в полноценную собственность. И бывшему заемщику следует в обязательном порядке узаконить этот факт, т.е. инициировать процедуру снятия обременения.

Только после этого владелец становится полноценным собственником и может совершать с объектом недвижимости все перечисленные действия.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)