Отложенный налоговый актив

Из-за разных подходов в налоговом учете и бухучете величина рассчитанного налога на прибыль может колебаться. Поэтому на практике часто образуется положительная или отрицательная разность, и компания то переплачивает, то недоплачивает этот налог. В первом случае возникает отложенный налоговый актив – часть переплаченного взноса, которая в наступающем периоде станет причиной снижения платежа (на основе перерасчета). Подробное описание этого понятия и практических примеров активов можно найти в статье.

Содержание

Определение отложенного налогового актива и расчетная формула

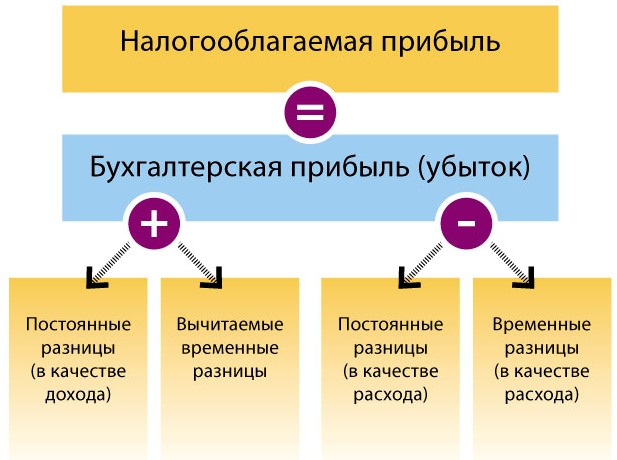

Процедуры расчета прибыли и издержек компании в бухучете и в налоговом учете имеют несколько отличий, поскольку каждый метод учета имеет собственные цели и задачи. Основная причина таких отличий состоит в том, что бухгалтерский учет использует сведения на отчетную дату, а налоговый в основном работает с балансовой стоимостью, оценкой активов компании (как оборотных, так и внеоборотных).

Именно поэтому на практике часто возникает разница между данными того и другого вида учета – она может быть как постоянной, так и временной (ВР).

Такая разница чаще всего проявляется при расчете:

- доходов (данные могут определяться в разных периодах);

- амортизации;

- резервов компании;

- коммерческих расходов, отражающихся на себестоимости товара;

- кредиторской задолженности.

Из-за разных подходов в двух системах учета общая сумма активов компании получается разной, т.е. оценка базы для налога на прибыль может оказаться больше или меньше фискальной. Соответственно:

- В первом случае компания переплачивает налог на прибыль, поэтому в будущем у нее образуется положительная разность – это отложенный актив (ОНА).

- Во втором случае компания недоплачивает налог на прибыль, поэтому в будущем у нее образуется отрицательная разность – она будет считаться отложенным обязательством (ОНО).

Таким образом, отложенные налоговые активы – это часть от суммы налога, которая в будущем засчитывается в качестве уплаты путем снижения платежа на эту разницу, а отложенные налоговые обязательства– это та же часть, которая в будущем порождает обязанность заплатить недостающую разницу. Обязательства называются отложенными потому, что полное погашение или компенсация по налогу на прибыль произойдет только в следующем отчетном периоде, когда станут известны окончательные данные по налоговому учету.

Для точного определения размера ОНА используют простую формулу.

Таким образом, сначала нужно найти временную разницу, которую умножить на действующую ставку. По сути, эта разница также является налогом на прибыль, но в данном случае она уже переплачена, поэтому в будущем налоговая инспекция обязана учесть эту сумму, уменьшив на нее размер платежа.

Порядок определения отчетных периодов при расчете отложенных налоговых активов

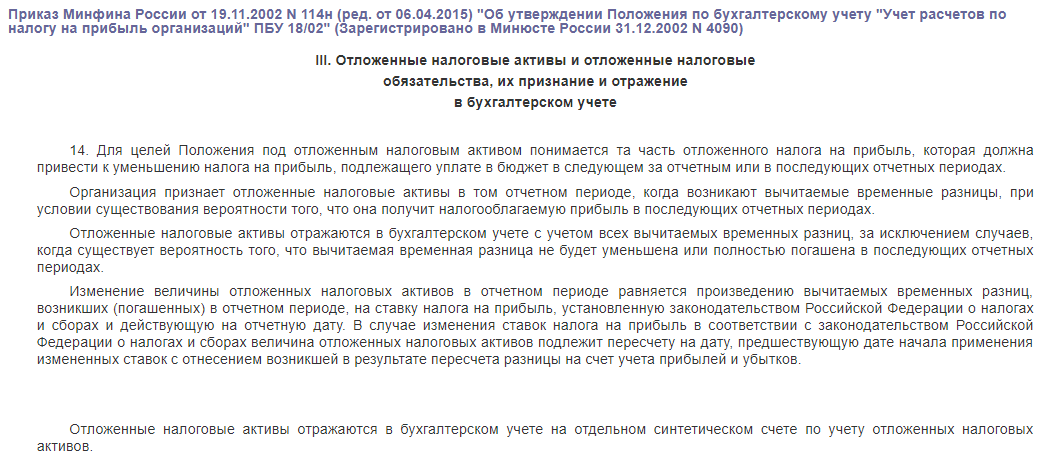

Для определения периодов бухгалтер руководствуется Приказом Министерства финансов №114 от 12 октября 2002 года.

В документе приводится определение отложенных налоговых активов как части налога на прибыль, которая впоследствии приводит к его уменьшению, и определяются сроки его учета. Компания должна определить сумму и признать ее в качестве актива в том же периоде, когда непосредственно возникла временная разница. Условие определения – вероятность получения прибыли и в дальнейшем (компания продолжает работать, ей не грозят банкротство, реорганизация и т.п.).

Отложенный налоговый актив следует определять при условии учета всех возникших разниц. Т.е. специалист сначала проводит бухгалтерский и налоговый учет, находит разницу, суммирует ее и только затем определяет точный размер налогового актива. При этом возникшая разница не должна уменьшаться (полностью или частично) во всех следующих отчетных периодах.

Практические примеры расчетов

Для более ясного представления об отложенных налоговых активов и отложенных налоговых обязательств можно рассмотреть несколько практических примеров.

ПРИМЕР 1.

Компания продает станок другой организации. В обоих видах учета фиксируется убыток 24000 руб. В бухгалтерский учет он заносится сразу, а в налоговый – равномерно в течение всего времени оставшегося срока эксплуатации. Поэтому возникает положительная разница в размере 24000 руб. Поскольку базовая ставка налога составляет 20%, то величина отложенного актива 24000*20% = 4800 р.

Если предположить, что на дату продажи оставшийся срок службы оборудования составил еще 12 месяцев, то в налоговом учете полученный убыток следует равномерно распределить по каждому месяцу, т.е. 24000/12 = 2000 р/мес. Поэтому величина отложенного актива будет ежемесячно уменьшаться на 2000 р.

ПРИМЕР 2.

Компания приобрела от поставщика материалов на сумму 100000 руб. Бухгалтер сразу списал материалы в производство, однако оплата поставщику переведена не было. В связи с этим компания не может учесть понесенные расходы в налоговом учете, однако в бухгалтерском материалы списываются по обычной процедуре. Поэтому появляется положительная разность, которую можно рассчитать по базовой ставке налога на прибыль, т.е. 100000*20% = 20000 руб. Это и есть «ОНА».

Известно, что в том же году компания получила убыток также в размере 100000 руб., что уменьшило базу для налога на прибыль. Поскольку ранее по этой сумме уже был создан ОНА, то в текущем году бухгалтер должен уменьшить размер актива.

Правила учета

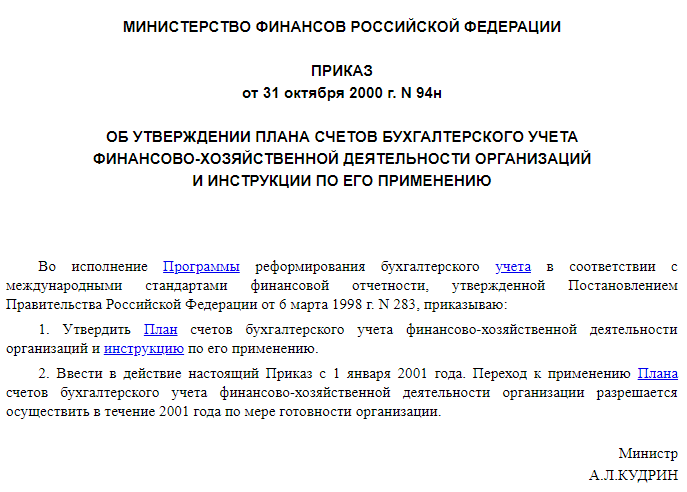

Правила отражения «ОНА» и «ОНО» в бухгалтерском учете прописаны в Приказе Министерства финансов №94н.

Согласно тексту документа отложенный налоговый актив всегда фиксируют на счете 09.

![]()

С другой стороны, при определении величины налога с учетом ОНА или ОНО бухгалтер работает со счетом 68.

![]()

Поэтому признание суммы в качестве актива необходимо отразить таким образом:

| Дебет | Кредит |

| счет 09 | счет 68 |

Когда актив уменьшается или погашается полностью, бухгалтер формирует противоположную запись:

| Дебет | Кредит |

| счет 68 | счет 09 |

В другом Приказе Министерства финансов указано, что любые возникшие активы по налогам – это внеоборотные активы компании.

Поэтому при указании суммы отложенных налоговых активов необходимо заполнить строку 1180. Если же компания использует упрощенные формы документации по бухучету, сумму указывают по строке 1170.

Таким образом, налоговый актив – это часть суммы от начисленного налога на прибыль. Он называется отложенным потому, что окончательный расчет производится только в наступающем периоде. Итоговая величина базы для налога на прибыль может как уменьшиться, так и увеличиться, в зависимости от значения возникшей разницы.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)