Образец пояснительной записки

Все документы, связанные с налоговой инспекцией, требуется заполнять с особой внимательностью, поскольку даже небольшие ошибки могут повлечь необходимость составления так называемой пояснительной записки, образец которой и пошаговые инструкции по заполнению приводятся далее.

![]() Образец пояснительной записки к бухгалтерскому балансу (Word)

Образец пояснительной записки к бухгалтерскому балансу (Word)

![]() Пример пояснительной записки о причинах возмещения НДС (Word)

Пример пояснительной записки о причинах возмещения НДС (Word)

![]() Образец ответа на требования налоговой (Word)

Образец ответа на требования налоговой (Word)

Содержание

- Когда и как необходимо предоставить записку

- Образец пояснительной записки 2024

- Пояснение по убыткам

- Пояснения по НДС

- Пояснения при наличии вычета и отсутствии начислений

- Пояснения при разных вычете и начислениях

- Пояснения в случае, если выручка меньше, чем начисления

- Расхождения по выплаченной зарплате

- Некорректно начисленный НДФЛ

- Пояснения в связи с расхождениями в отчетных документах

- По налоговой нагрузке

- Прочие случаи

- Штраф за непредоставление

Когда и как необходимо предоставить записку

Список всех ситуаций, при которых организация обязана предоставить пояснительную записку по требованию местной налоговой инспекции, определен законодательно:

- Если в отчетной декларации есть ошибки или определенные внутренние противоречия, несоответствия между разными данными. В этом случае нужно не только исправить эти некорректные сведения, но и также описать причину несоответствий – все это делается в пояснительной записке свободного образца.

- Если в декларации сумма налога оказалась меньшей по сравнению с отчетной документацией, которая была предоставлена в налоговую изначально. Опять же налоговые инспекторы, скорее всего, потребуют не только привести сведения в полное соответствие, но и объяснений их происхождения.

- Если в декларации представлен налог на прибыль с убытком – тогда нужно подробно описать, почему возник этот убыток.

Следует иметь в виду, что на исправление всех некорректных сведений главному бухгалтеру или другому уполномоченному лицу дается не более 5 рабочих дней. Течение этого срока начинается с рабочего дня, который следует за днем получения документа.

ОБРАТИТЕ ВНИМАНИЕ. Документ, который получен от налоговой с требованием исправить некорректную информацию и предоставить пояснительную записку, может быть заверен печатью, но может и оставаться без печати. Такое право всегда оставляет за собой ФНС.

Также следует иметь в виду, что в некоторых случаях компания обязана отреагировать на получение этого письма с требованием предоставления пояснительной записки. Нужно просто подтвердить факт доставки документа, передав квитанцию о приеме тем же способом (по почте или через электронную систему). Нужно иметь в виду, что уведомление о получении следует выслать не позднее 6 рабочих дней. Течение этого срока начинается со дня отправки пояснительной записки по требованию налоговой.

Если же уведомления о получении не поступило, налоговая инспекция может заблокировать счет фирмы. Чтобы произвести разблокировку, необходимо передать инспекторам:

- квитанцию о приеме документа;

- пояснительную записку – по почте, через электронную систему или в ходе личной явки представителя компании.

Тогда блокировка счета снимается не позднее следующего рабочего дня (обычно в тот же день).

ОБРАТИТЕ ВНИМАНИЕ. Следует разделять случаи, когда в декларации содержатся явные ошибки (по невнимательности) или просто несоответствия. Если есть некорректная информация, то направлять нужно не пояснительную записку, а полностью исправленную декларацию.

Способов отправки пояснительной записки вне зависимости от причин требований налоговой инспекции две:

- Можно принести самостоятельно в канцелярию ведомства – представитель компании, уполномоченный на подобные действия, приходит лично.

- Также можно отправить документ и по почте, при этом письмо следует сопроводить описью вложения всех документов с указанием их количества и вида (оригинал или копия). Отправлять нужно только заказным письмом.

Лучше всегда оставлять копию пояснительной записки при себе. Она может понадобиться, если по каким-либо причинам письмо не дойдет в налоговую или она затребует прислать его еще раз.

В общем виде этот документ предваряется словами:

и далее раскрывается содержание пояснений расхождения данных. Наиболее распространенные случаи и образцы заполнения записки рассматриваются ниже.

Образец пояснительной записки 2024

Установленной формы пояснительной записки не существует, поэтому организация может придерживаться собственного образца, взяв за пример некоторые из ниже приведенных вариантов.

Пояснение по убыткам

Это один из самых распространенных случаев. Пояснения могут понадобиться не во всех ситуациях. К тому же ИП не обязаны составлять пояснительную записку – это обязанность только юридических лиц. На практике сложилась ситуация, что налоговые службы не интересуются убытками компаний, которые зарегистрированы в течение первых 2-3 лет, поскольку такие ситуации в большинстве случаев экономически обоснованы. Однако если убытки наблюдаются более этого срока в течение 2 лет подряд, налоговая, скорее всего, заинтересуется причинами подобного явления.

Пояснения требуются в основном в таких ситуациях:

- Убытки имеют существенный размер.

- Убытки наблюдаются в течение нескольких отчетных периодов подряд.

Для компании основной риск состоит в том, что инспекторы могут начать подозревать ее в намеренном сокрытии доходов и соответственно, в уклонении от платы обязательных налогов.

Поэтому нужно понимать, что предоставление корректных обоснований в пояснительной записке по требованию налоговой – это, прежде всего, в интересах самой фирмы.

Примерный образец должен содержать следующие разделы:

- Шапка, где указывается полное название организации, ее адрес, реквизиты и контакты ответственного лица (почти всегда это главный бухгалтер).

- Далее следует слово «ПОЯСНЕНИЯ» или «ПОЯСНИТЕЛЬНАЯ ЗАПИСКА».

- Затем нужно указать вид основной деятельности организации и описать фактическую ситуацию – т.е. продублировать ту часть, которая вызвала замечания у налоговых инспекторов (указывается выручка, расходы всех видов – прямые, косвенные и др.).

- Затем приводится описание причин этих убытков и указание общей суммы убытка за рассматриваемый отчетный период. Это очень важный пункт, поскольку именно здесь содержится разъяснение причин. К ним, как правило, относятся:

- рост издержек на оплату аренды или оплату труда;

- разницы в валютных курсах, периодические колебания;

- сезонное или иное снижение спроса, которое повлекло неизбежное снижение цены;

- разрыв экономических связей с поставщиками по разным причинам, в результате чего закупать товары и сырье пришлось по более высоким ценам;

- нестабильная экономическая ситуация по отрасли, в которой работает компания;

- форс-мажоры, которые невозможно было предвидеть и рассчитать изначально.

- Далее перечисляется список всех приложений, которые обосновывают описанные причины.

- Наконец, ставится подпись генерального директора, расшифровка, печать и дата составления пояснительной записки.

Исходить можно из такого образца.

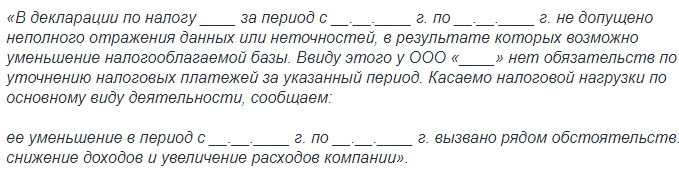

Пояснения по НДС

В случае расхождений по столь важному налогу, как НДС, налоговая обязательно затребует пояснений. В данном случае образец пояснительной записки также произвольный, а сведения из книги покупок заполняют в виде таблицы.

ОБРАТИТЕ ВНИМАНИЕ. Ведомство принимает пояснения по НДС только в электронном виде – явка сотрудника в данном случае не понадобится.

За основу можно взять такой образец.

Обычно в таких случаях обоснование производится в связи с приобретением определенных товаров с целью их дальнейшей перепродажи. В качестве доказательных документов приводятся дополнительные соглашения, которые были заключены с контрагентами, например, о том, что будет увеличена площадь арендуемого помещения, из-за чего и сумма НДС увеличивается по сравнению с предыдущим отчетным периодом. К записке также прикладывают копии соответствующих счетов-фактур.

Пояснения при наличии вычета и отсутствии начислений

Суть этой ситуации в том, что инспекторы всегда интересуются, почему в декларации имеется вычет, но соответствующий НДС у поставщика не был учтен и начислен. Как показывает практика, главная причина состоит в том, что представители поставщика не произвели эту операцию. И хотя по факту виновата его бухгалтерия, сама компания тоже рискует.

Еще одна возможная причина в том, что поставщик является только посредником, потому что в данном случае хотя и происходит выставление счетов-фактур, но сам НДС не начисляется. Вне зависимости от конкретной причины, изначально следует обратиться за разъяснениями именно к поставщику. Нужно попросить прислать документальные подтверждения того, что он является исключительно посредником. Копия соответствующего письма направляется в налоговую как основное доказательство.

Пояснения при разных вычете и начислениях

Суть этого случая в том, что вычет согласно счету-фактуре оказывается больше, чем НДС, который был начислен по данным поставщика. Самая вероятная причина – техническая ошибка или невнимательность. В пояснительной части нужно указать, что книга покупок заполнена корректно. Пояснения можно привести в свободной форме.

Пояснения в случае, если выручка меньше, чем начисления

Если в декларации указана меньшая сумма выручки по сравнению с реально зачисленными суммами на банковский депозит, это тоже основание для запроса пояснений. Основная причина в данном случае связана с ошибкой стороны покупателя. Контрагент может указать, например, что оплатил аванс, но на самом деле направляет средства за полученные товары. Соответственно, в пояснительной части нужно указать, что фирма корректно учла и выручку, и все зачисленные авансы. Также можно сослаться на то, что как выручка, так и авансовые платежи не всегда совпадают с суммами, представленными в выписках из банка.

Расхождения по выплаченной зарплате

В данном случае представители налоговой могут сделать замечания относительно того, что налог на доходы исчислен в размере, не соответствующим зарплате. И еще один распространенный случай – когда работник получает зарплату ниже официального МРОТ. Исходить нужно из следующих документов:

- принятое штатное расписание;

- трудовой договор, в котором всегда указывается, работает сотрудник на полную занятость или по совместительству;

- приказ о приеме этого сотрудника на работу, в котором также есть подобные сведения.

Некорректно начисленный НДФЛ

Это довольно редкие ситуации, поскольку начисление НДФЛ – стандартная процедура. Поэтому основная причина – невнимательность или техническая ошибка. В итоге нужно исправлять декларацию. Если же это сделать невозможно, то по требованию налоговой инспекции следует предоставить пояснительную записку любого образца. Например, иногда причина может быть связана с тем, что методика расчета на разных этапах применялась неодинаковая – тогда нужно подробно расписать эту методику и привести пример.

Пояснения в связи с расхождениями в отчетных документах

Могут быть и такие случаи, когда в разных декларациях наблюдаются нестыковки. В основном это происходит потому, что база по налогам в каждом случае определяется в соответствии со своими особенностями. Еще одна распространенная причина – разные правила налогового учета для конкретных ситуаций, поэтому обосновать подобные «расхождения» несложно.

По налоговой нагрузке

Если по мнению инспекторов компания имеет слишком низкую налоговую нагрузку, они почти всегда заинтересуются подобными случаями. Возможная причина – неточности, ошибки, из-за которых произошло уменьшение налоговой базы. Другой распространенный вариант – нагрузка снижается в связи с повышением издержек, уменьшением доходов на фоне форс-мажорных, непредвиденных обстоятельств, курсовой разницы, потерей поставщиков и многих других причин. За основу пояснения можно взять такой образец.

Прочие случаи

В остальных, менее распространенных случаях причины расхождений могут быть связаны со всевозможными ошибками, которые были допущены контрагентами фирмы. Тогда речь идет о так называемой «встречке» – т.е. встречной проверке. За фирмой закрепляется обязанность предоставить все документы, которые подтверждают операции, проведенные с данным контрагентом. А если таких не было, в пояснениях указывается именно так:

Штраф за непредоставление

Если по требованию налоговой инспекции пояснительная записка не была предоставлена, то как таковых мер ответственности не существует – т.е. на компанию не накладывается каких-либо штрафных выплат.

Однако существует административная ответственность за то, что представитель компании должен был явиться в налоговый орган, но так и не сделал этого. К тому же в интересах самой же фирмы предоставить в налоговую и сами пояснения об ошибках в декларации, и квитанцию о приеме документов, чтобы избежать возможной блокировки счета.

И еще один важный момент: на предоставленные по факту сведения налоговая может доначислить санкции, в связи с чем придется оспаривать это решение, тратя дополнительное время и средства.

Поделиться ссылкой: