Отчет о движении денежных средств

Одним из основных бухгалтерских документов является отчет о движении денежных средств. В нем фиксируются операции прихода и расхода, которые классифицируются в зависимости от источников финансирования. Образец отчета и правила его составления подробно описаны в статье.

![]() Скачать бланк отчета о движении денежных средств (excel)

Скачать бланк отчета о движении денежных средств (excel)

![]() Скачать образец заполнения отчета о движении денежных средств (word)

Скачать образец заполнения отчета о движении денежных средств (word)

Назначение отчета

Отчет о движении денежных средств сдается компаниями и индивидуальными предпринимателями. Он содержит данные за 1 календарный год (с 1 января по 31 декабря) и передается в местное отделение налоговой службы не позднее 3 месяцев с момента окончания этого года. Т.е. отчет необходимо сдать до 31 марта следующего года.

Составление этого документа является обязательным для каждой компании. Соответствующие требования предусмотрены Приказом Министерства финансов РФ №11Н от 02 февраля 2011 года.

Согласно приказу отчет о движении является составной частью бухгалтерской отчетности. Он содержит обобщенные данные обо всех финансовых потоках организации за 1 календарный год (именно этот интервал является отчетным периодом). Бухгалтер фиксирует как движение собственно денег, так и операции, в которых участвуют денежные эквиваленты (например, банковские депозиты).

Все эти операции классифицируются на:

- Поступления (приходные).

- Платежи (расходные).

В целом они называются денежными потоками, примерами которых являются:

- средства, вырученные от продажи товаров или услуг заказчикам, покупателям;

- выплата зарплаты;

- переводы в пользу контрагентов и других лиц;

- перечисление налога на прибыль компании;

- выплата процентов;

- поступление процентов в пользу компании (в результате формирования дебиторской задолженности контрагентов);

- платежи в пользу поставщиков за их услуги, товары, поставленное сырье и т.п.

Однако не все финансовые операции относятся к денежным потокам. Например, потоками не являются:

- операции по обмену валюту (кроме вырученной прибыли или потери, полученной на разнице курсов);

- обмен денежными эквивалентами (кроме дохода или убыли, полученной от этих операций);

- платежные операции, связанные с вложением средств в денежные эквиваленты;

- все остальные операции, которые меняют состав средств или их эквивалентов без изменения общей суммы, числящейся на балансе.

Таким образом, потоками обозначают приходные и расходные операции, которые увеличивают или уменьшают общую сумму баланса компании. При этом операции не меняют структуру активов предприятия. Все эти потоки разделяют на:

- текущие (операции регулярного характера, которые связаны с обязательными платежами – например, перевод зарплаты, получение дохода от продажи товара и т.п.);

- инвестиционные (финансовые операции, связанные с вложениями средств в оборудования, научные исследования, выдачу займов и т.п.);

- финансовые (преимущественно долговые операции, связанные с продажей облигаций или векселей).

Примеры этих потоков описаны в таблице.

| вид потока | практические примеры операций |

| текущие |

|

| инвестиционные |

|

| финансовые |

|

Образец документа и правила его составления

В отчете о движении денежных средств компания отражает все указанные потоки как в головном офисе, так и в филиалах. Однако если у нее есть дочерние организации, то финансовые операции между ними и главной компанией отражаются в отдельном документе. При составлении отчета бухгалтер должен заполнить единую форму (код по системе ОКУД 0710004).

Она состоит из 3 страниц и содержит такую информацию:

- Полное название организации.

- Дата составления (последнее число календарного года – 31 декабря).

- Название экономической деятельности, которой занимается компания.

- Организационно-правовая форма.

- Информация о поступлениях и платежах в тысячах или миллионах рублей (сведения об операциях классифицируются по разделам – например, за арендные платежи, за проценты по кредитам, поступления от продажи товара и т.п.).

- В конце документа указывается значение сальдо, т.е. разницы в движении средств, а также остаток денег и их эквивалентов.

- Отчет должен подписать непосредственного руководитель компании – он ставит свою подпись, расшифровку подписи (фамилия, инициалы) и дату.

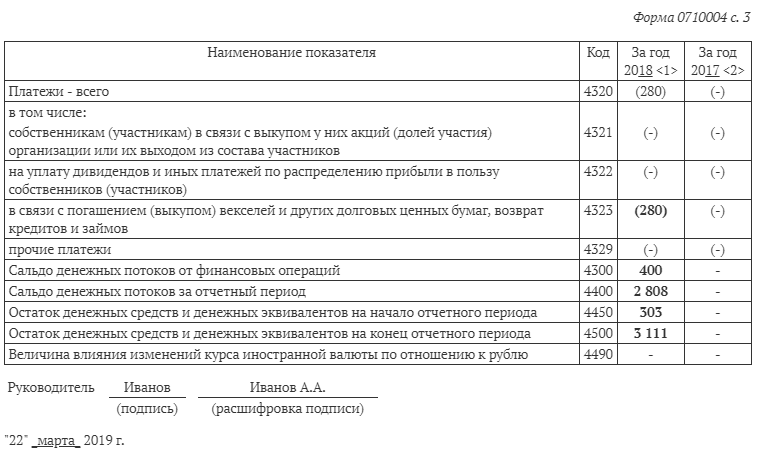

Заполненный образец отчета о движении денежных средств представлен ниже. При его заполнении можно опираться на такой пример. Предположим, что указанная компания «Мир» получает кредит в сумму 400 тыс. руб. Тогда данное значение нужно отразить в графе о получении кредитов (4311). Предположим, что в том же году компания одолжила 280 тыс. руб. в банке, однако вернула эту сумму в полном объеме.

В результате общие поступления (по графе 4310) составят сумму этих значений: 400 тыс. + 280 тыс. = 680 тыс. руб. При нахождении разницы (сальдо) необходимо отнять от этой суммы 280 тыс. руб., поскольку эти средства были возвращены в банк в том же году. Останется 400 тыс. руб. Если предположить, что в 2018 году компания «Мир» вернула бы только 100 тыс. руб., значит необходимо отнимать именно эту сумму, и тогда получится 680 тыс. – 100 тыс. = 580 тыс. руб. (сальдо).

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)