Образец заполнения акта о приема передачи основных средств (ОС 1)

В случае передачи движимого объекта, относящегося к основным средствам, составляется соответствующий акт. В большинстве случае используется форма ОС 1, образец и инструкция по заполнению которой подробно рассмотрены в статье.

![]() Пустой бланк формы ОС 1 (excel)

Пустой бланк формы ОС 1 (excel)

![]() Форма ОС 1 образец заполнения (excel)

Форма ОС 1 образец заполнения (excel)

Основное назначение

По сути и по форме документ представляет собой акт приема-передачи конкретных движимых объектов, относящихся к основным средствам. Сюда не относятся здания, промышленные сооружения и другие объекты недвижимости, для которых существует специальная форма ОС 1а. К тому же акт не составляется в отношении таких имущественных объектов:

- движимых, стоимость которых на данный момент оценивается в 3000 рублей и ниже;

- движимых, относящихся к библиотечному фонду.

Прием основных средств происходит по разным основаниям:

- В соответствии с договорами о приобретении средства: покупка оборудования, мена, дарение имущества, его аренда, получение по договору лизинга.

- Изготовление оборудования и ввод его в эксплуатацию за соответствующую плату (для собственных потребностей предприятия).

- Выбытие имущества из основных средств компании (аналогично – продажа, мена пользу другой организации).

В некоторых случаях ввод имущества осуществляется на основе других документов – подобные ситуации прописаны в законодательстве отдельно (существует отдельный порядок).

Акт всегда составляется в 2 одинаковых экземплярах, которые имеют равную юридическую силу. Зачастую к нему прикладывают технические документы, которые сопровождают передаваемое (приобретаемое) имущество.

ОБРАТИТЕ ВНИМАНИЕ. Каждая компания вправе применять как стандартную форму бланка, так и документ собственной формы. Основное требование состоит в том, чтобы были отражен все ключевые сведения (как показано на бланке ниже).

Бланк и образец 2018 г.

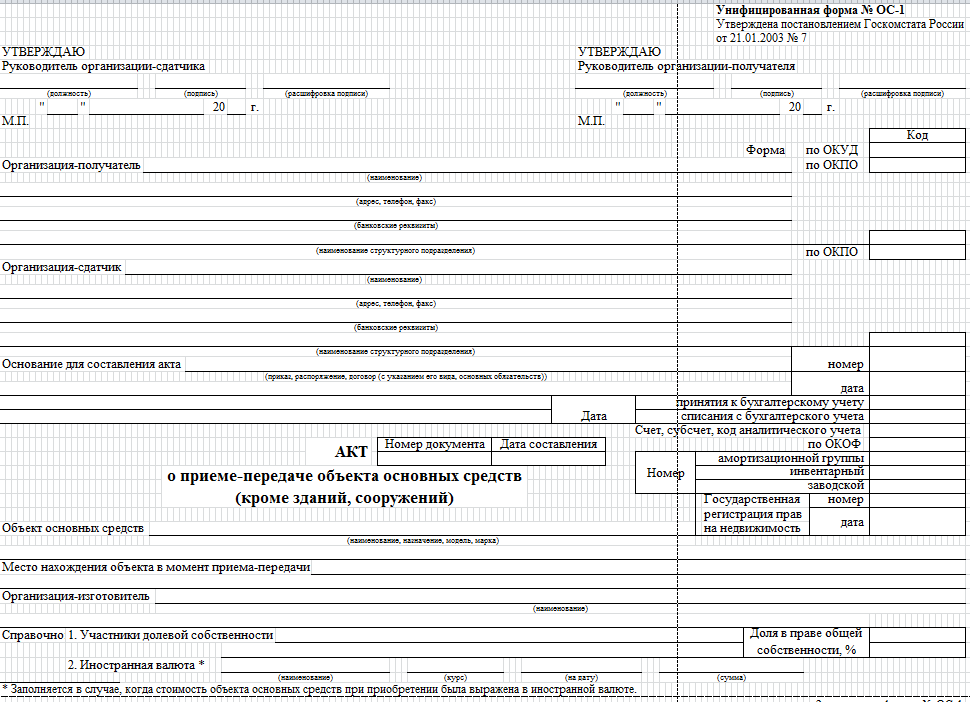

Бланк состоит из 3 страниц и выглядит следующим образом:

Образец заполнения ОС 1, который можно использовать в качестве примера, представлен ниже. Здесь представлен экземпляр, который заполнен и предназначен именно для получателя. Соответственно, сдатчик вносит сведения в те графы, которые предусмотрены именно для него.

Непосредственное заполнение и подписание зависит от особенностей объекта, передаваемого предприятию. Если производственное оборудование конструктивно простое и не требует никаких монтажных работ, акт подписывают сразу в момент фактической покупки. Если же требуется сборка, то сначала проводится монтаж, а только потом подписывают акт.

Инструкция по заполнению

Следует обратить внимание на то, что заносятся сведения не во все графы: все зависит от того, кому именно принадлежит экземпляр: принимающей или передающей стороне.

Страница 1

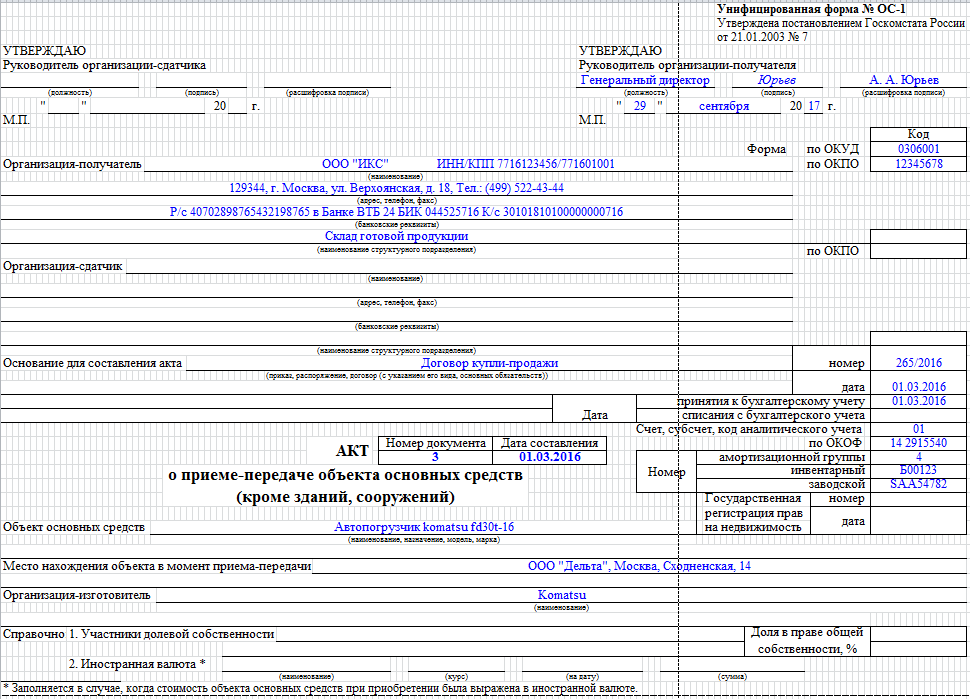

На титульной странице приводятся такие сведения:

- Визы «Утверждаю» со стороны представителя (чаще всего генерального директора) компании-сдатчика и получателя. На каждом экземпляре ставятся соответствующие визы – т.е. 2 документа получателя и сдатчика будут отличаться.

- Место для печати (М.П.) предназначено для нанесения оригинального оттиска. Однако допускается отсутствие печати, если компания официально не использует ее в своей работе.

- Сведения о получателе – сокращенное название компании, например, ООО «ИКС», ее реквизиты (ИНН и КПП).

- Коды по ОКУД и по ОКПО.

- Юридический адрес компании, с указанием региона и почтового индекса.

- Банковские реквизиты – расчетный счет, наименование и БИК банка, данные корреспондентского счета.

- Название структурного подразделения, куда поступило основное средство (например, на склад готовой продукции).

- Правовое основание для совершения сделки – чаще всего это соответствующий договор купли-продажи.

- Номер документа (обычно идет сквозная нумерация в течение всего года) и дата заполнения.

- Дата, когда средство было принято к бухучету – это и есть дата составления акта.

- Номера – инвентарный, заводской, а также амортизационной группы

- Официальное название имущественного объекта (например, модель автомобиля), изготовитель этого имущества.

- Под местом нахождения объекта имеется в виду компания (и адрес), где оно было конкретно в момент передачи.

- Бывают ситуации, когда приобретаемое имущество находится в собственности сразу нескольких компаний. Тогда заполнение происходит в соответствии с величиной доли в праве собственности. К тому же необходимо поставить пометку о каждом участнике доли и ее размере. Эти сведения фиксируются на 1 странице формы (раздел «Справочно»).

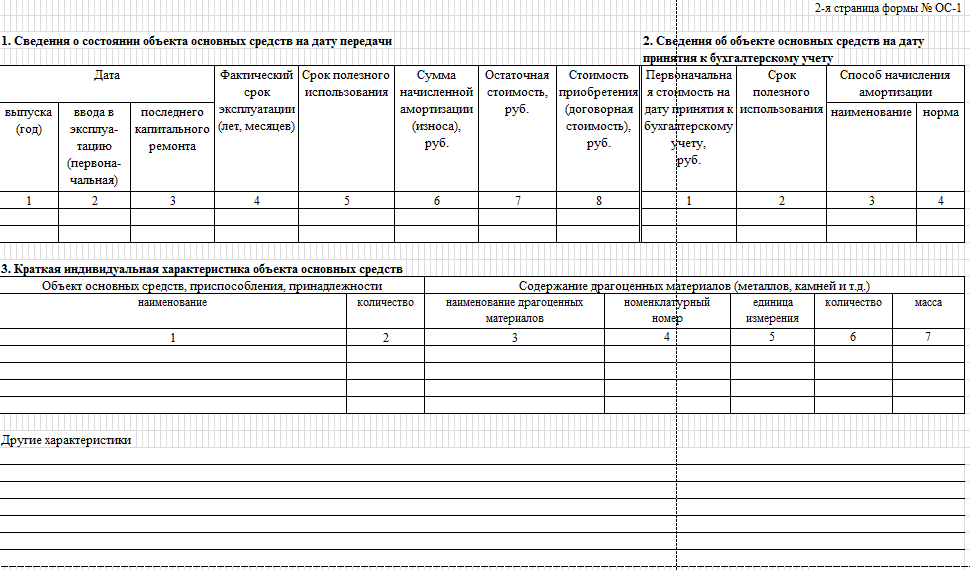

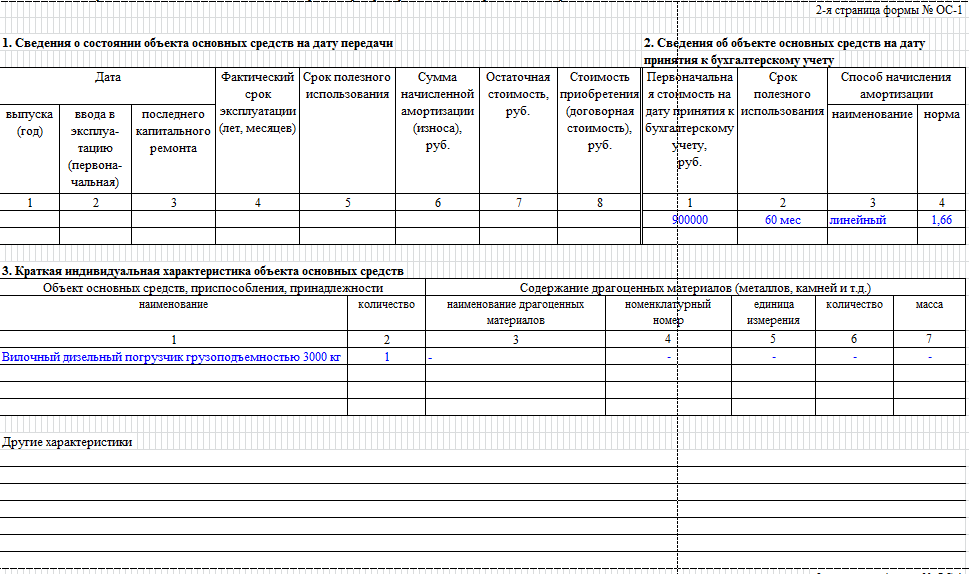

Страница 2

Вторая страница предполагает заполнение сразу двух разделов:

- Если оборудование или другое имущество уже использовалось как основное средство, следует заполнить раздел 1. В нем указываются ключевые сведения об объекте, актуальные на дату его передачи:

- дата или год выпуска;

- дата официального начала эксплуатации;

- дата последнего капремонта;

- количество лет и месяцев всего срока использования;

- данные по сроку полезного использования;

- общая сумма издержек в связи с износом;

- стоимость остаточная;

- цена покупки (по договору).

- Сведения в разделе 2 фиксируются только получателем, причем они заполняются только в его экземпляре формы. Приводятся все актуальные сведения по амортизации имущества:

- стоимость имущества на тот день, когда оно было официально принято к бухучету;

- общий срок полезного использования (исчисляется в полных месяцах);

- способ расчета амортизации – название метода и норма.

Также на второй странице вносится информация с характеристикой основного средства:

- название;

- количество;

- пометка по содержанию драгоценных металлов и камней (Если таковые есть в его составе); в случае отсутствия ставятся прочерки во всех графах.

Если какие-либо существенные характеристики не были отражены в табличной части, они отдельно прописываются в строках после фразы «Другие характеристики».

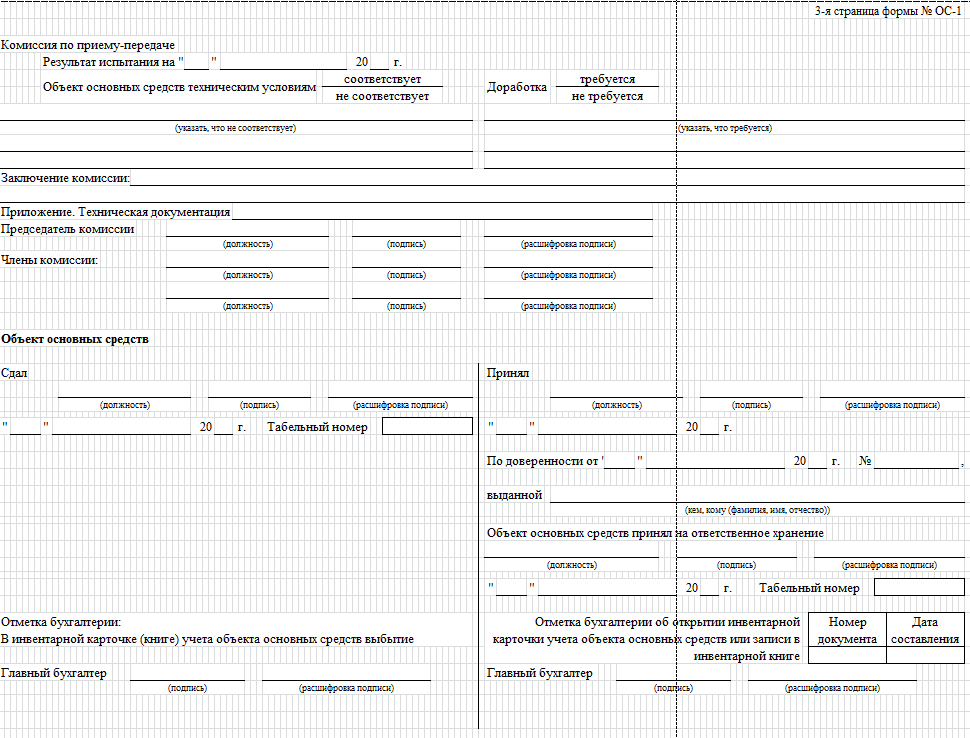

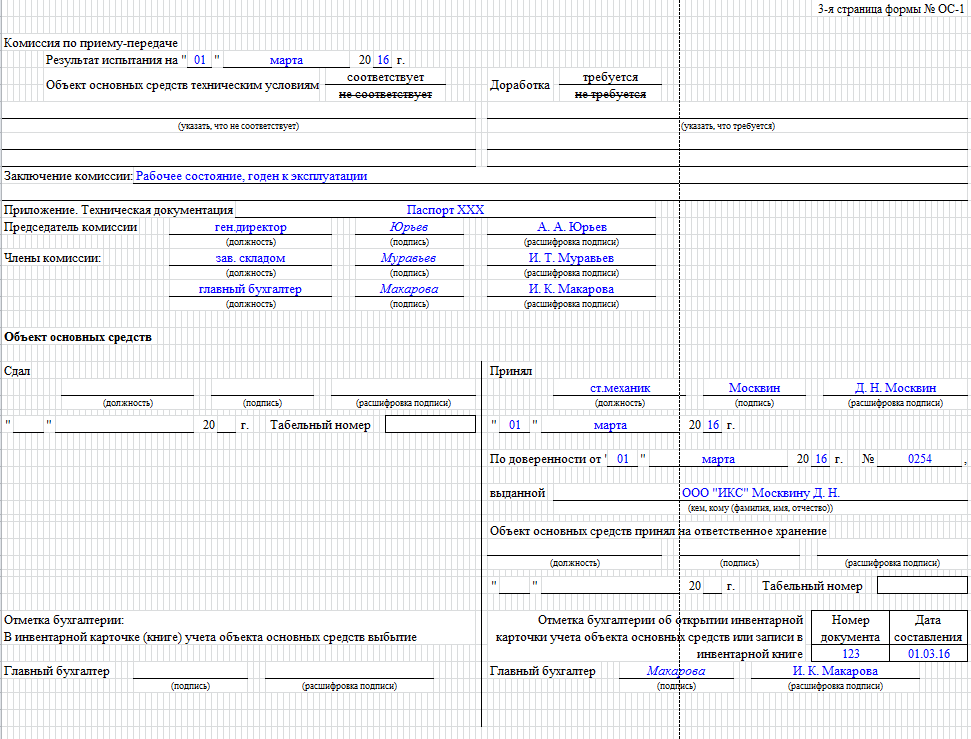

Страница 3

Наконец, на странице 3 в бланке происходит заполнение всех данных по комиссии, принимающей основное средство:

- Дата, на которую зафиксирован результат испытания имущественного объекта (обычно это и есть дата оформления акта).

- Результат проведенных испытаний: пометка «соответствует» и пометка о возможной доработке (требуется или не требуется).

- Официальное заключение принимающей комиссии: обычно указывают, что оборудование находится в рабочем состоянии и годно к эксплуатации.

- Далее прописывают официальные названия всех документов технического характера, которые сопровождают данное оборудование (основное средство).

- Затем ставят подписи, расшифровки подписей и названия должностей такие лица:

- председатель комиссии (как правило, это генеральный директор);

- заведующий структурным подразделением, куда поступает это имущество (например, заведующий складом)

- генеральный бухгалтер, который принимает средство на учет.

- В завершение приводится отметка о непосредственном приеме-передаче объекта: каждая сторона заполняет свою графу. Сдатчик прописывает все сведения после слова «Сдал», а принимающая организация заполняет данные после слова «Принял»:

- кто именно принял (должность, подпись и расшифровка подписи);

- основание возникновения полномочий принятия (доверенность – номер, дата, кто выдал и кому);

- кто принял имущество на ответственное хранение (аналогично должность, подпись и расшифровка подписи);

- отметка главного бухгалтера, в которой подтверждается факт заведения карточки учета, номер записи в инвентарной книге и дата ее составления (подпись и расшифровка подписи).

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ. Допускается как заполнением вручную, так и в печатном виде. Главное условие – отсутствие каких бы то ни было исправлений (в том числе с грифом «Исправленному верить»), помарок, ошибок и неточностей. Если допущены некорректные сведения, следует переделать весь документ, поскольку он относится к первичной отчетности и контролируется соответствующими органами.

Поделиться ссылкой:

(3 оценок, среднее: 3,67 из 5)

(3 оценок, среднее: 3,67 из 5)