Кассовая дисциплина порядок ведения 2024

Основные требования в 2024 году по кассовой дисциплине связаны с использованием, хранением наличных, соблюдением установленных лимитов и корректным ведением соответствующей документации. Подробное описание правил кассовой дисциплины, а также порядка проведения налоговой проверки и размеров штрафов можно найти ниже.

Содержание

Что это такое кассовая дисциплина: законодательная база 2024

Под кассовой дисциплиной понимается:

- Система правил проведения кассовых операций, расчетов с покупателями, сотрудниками, контрагентами.

- Соблюдение системы таких правил любыми юридическими лицами и индивидуальными предпринимателями.

В кассовую дисциплину входит сразу несколько правил. Они регулируют:

- все операции по кассе;

- расходование выручки;

- хранение наличных средств;

- требования к кассовому аппарату;

- правила использования, регистрации кассы;

- инкассацию средств;

- составление приходных/расходных ордеров, отчетов и иной кассовой документации.

Основные понятия, связанные с ведением кассы и кассовой дисциплиной, прописаны в федеральном законе о ККМ №54. Там же можно найти и требования к кассовому аппарату, порядку его регистрации и перерегистрации. В документе указываются основные понятия, которые так или иначе связаны с кассовой дисциплиной, вопросами применения кассовых аппаратов, передачей в налоговую службу соответствующих данных. Современный кассовый аппарат определяется как компьютерное вычислительное устройство, а также комплекс таких устройств, которые хранят и передают фискальные данные в налоговую службу, могут распечатать фискальную документацию, в том числе чек.

Важно понимать, что соблюдать правила ведения кассы, хранения средств и заполнения документов должны большинство предпринимателей и организаций, однако не все. Кассовая дисциплина не распространяется на компании, которые:

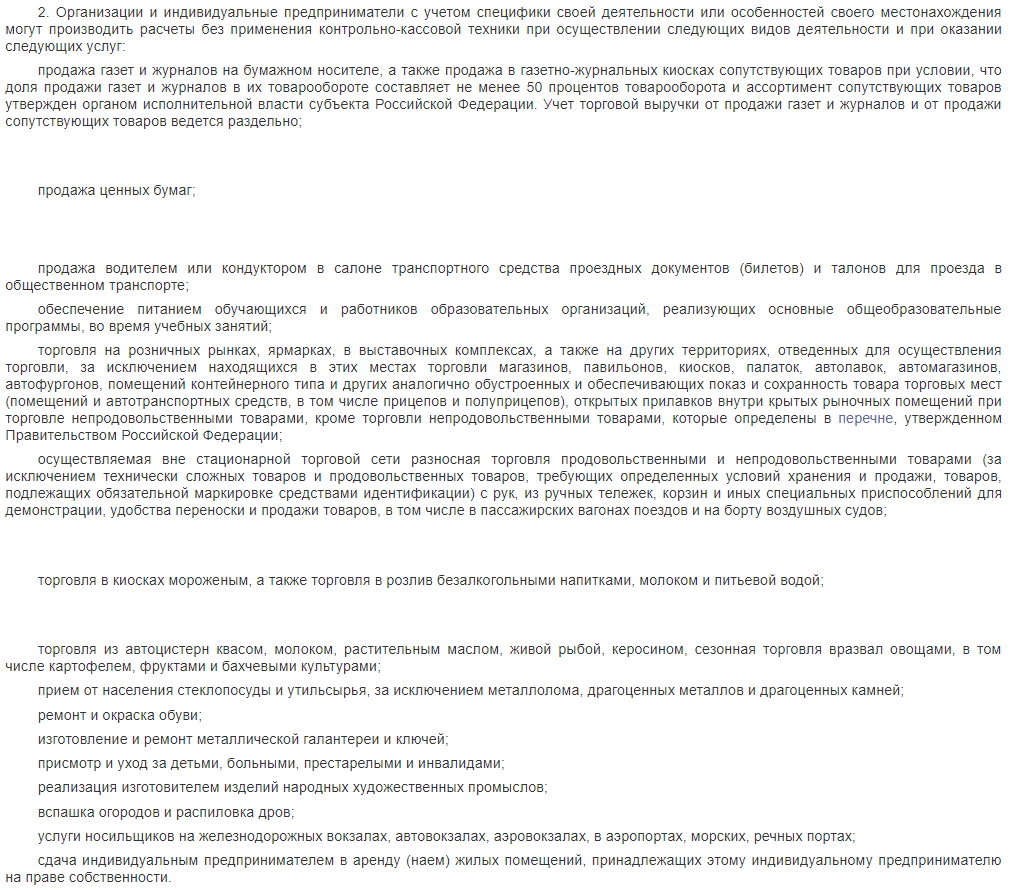

- Занимаются видами деятельности, которые предусмотрены в упомянутом федеральном законе. Это, например, продажа газет, билетов непосредственно в транспорте, реализация мороженых в киосках, воды и многое другое. Об этом говорится в п.2. статьи 2 упомянутого федерального закона о ККМ.

- Работают на основе патентной системы налогообложения. До недавнего времени они просто предоставляли любому покупателю бумажный документ, подтверждающий факт получения средств от него. Документ был очень похож на чек. Однако со второй половины 2018 года организации и ИП, работающие по такой системе, должны были перейти на использование онлайн-касс. Исключение – те предприниматели и компании, которые оказывают услуги частным гражданам, работают в сфере общепита и розничной торговли.

- Работают в труднодоступных местностях, за исключением городов и райцентров. Такие организации и предприниматели могут не применять кассовую технику и соответственно не выполнять правила кассовой дисциплины, однако они все равно обязаны предоставить покупателю платежный документ по первому его требованию. Об этом говорится в п.3 той же статьи.

3 правила кассовой дисциплины

Вне зависимости от типа кассового аппарата (обычная или онлайн-касса), а также конкретной модели организация и в частности кассир, продавец должны соблюдать единые правила кассовой дисциплины, которые состоят в следующем:

Документальное оформление каждой операции

Любая операция с наличными средствами – покупка, возврат, прочие приходные или расходные транзакции – должна оформляться документально. Если это покупка в магазине, сотрудник выдает чек либо другой документ, подтверждающий покупку. Если это приобретение товара в интернете, на е-мэйл высылается электронная квитанция.

Соблюдение лимита

Конкретные лимиты устанавливаются руководителем компании или ИП в виде отдельного распоряжения/регламента. При определении лимита следует руководствоваться формулами, описанными в Положении ЦБ России №373-П. Согласно ему формула для расчета определяется выручкой и временным интервалом между датами, когда наличность предоставлялась в банк. Соотношения следующие:

- Если на день определения лимита компания продолжала получать денежную выручку:

- Если на этот день выручка не получалась:

Ограничения установлены не только для лимитов, но и для других показателей в указанных формулах:

- максимальная длительность расчетного периода – 92 рабочих дня;

- максимальный интервал – 7 рабочих дней.

Исключение сделано только для тех местностей, в пределах которых отсутствуют банки (максимальный интервал 14 рабочих дней).

Есть и общие исключения, которые допускают превышение лимитов:

- В дни, когда выдается зарплата работникам, а также стипендии учащимся и т.п. Сроки выдачи определяются непосредственно директором. Это могут быть конкретные даты либо диапазон (максимум 1 неделя, т.е. 5 рабочих дней).

- В выходные дни и на праздники, если магазин, ИП осуществляют свою работу и в эти даты.

Лимит на расчеты с контрагентами

Что касается расчетов с другими субъектами коммерческой деятельности (как с юридическими лицами, так и с ИП), то в отношении них установлен свой лимит. Он составляет 100 тысяч рублей из расчета на 1 договор. Это ограничение действует только для наличных расчетов. Однако проводить банковские переводы можно в пределах любых сумм (в рамках регламента самого банка). Поэтому в большинстве случаев организации и ИП предпочитают рассчитываться через банк.

Правила расходования наличных

Особое внимание в кассовой дисциплине в 2024 году уделяется и наличным средствам. В большинстве случаев наличные запрещено тратить, однако есть и исключения. Деньги можно выдать в качестве:

- зарплаты и/или социальных выплат сотрудникам;

- суммы подотчетным лицам (например, на командировку);

- оплаты за поставку товаров (исключение – покупка ценных бумаг);

- оплаты за исполненные услуги/работы;

- возврата средств покупателям или заказчикам за товары/услуги, которые были также оплачены наличными, но на законных основаниях были возвращены продавцу.

Таким образом, действует общее правило кассовой дисциплины: способ расчета и способ возврата средств должны быть одинаковыми – либо наличными, либо безналичным банковским переводом.

Требований к хранению наличности законодательно не установлено. Поэтому руководитель сам может разработать и утвердить соответствующие правила – например, хранить выручку в специальном сейфе.

Видео комментарий по описанным правилам

Ответственность за нарушение кассовой дисциплины

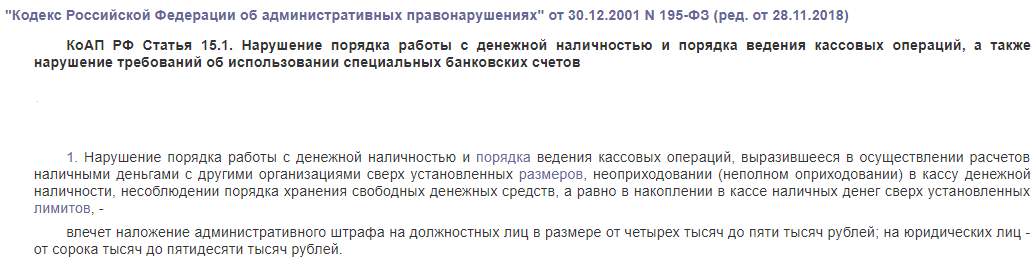

При обнаружении фактов нарушения кассовой дисциплины должностное лицо может наложить штраф как на организацию в целом, так и на самого сотрудника. Все виды нарушений и наказаний за них прописаны в КоАП. Например, компания может нарушить лимит:

- расчета с другими организациями;

- хранения средств в кассе.

Тогда на юр.лицо будет наложен штраф в размере от 40 до 50 тыс. руб., а на сотрудника – от 4000 до 5000 руб.

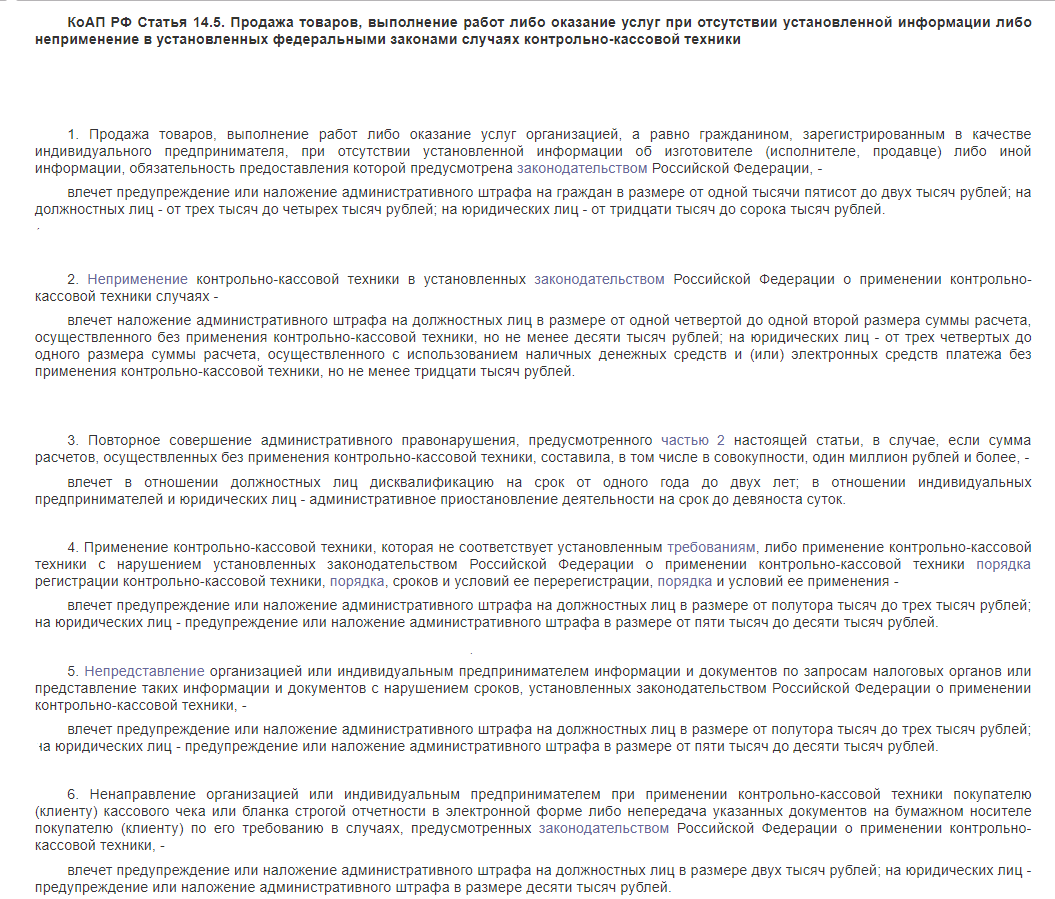

Также предусмотрена система штрафов и за нарушения работы с кассовым аппаратом, что на практике наблюдается чаще всего. Некоторые виды штрафов фиксированные, другие устанавливаются в процентном соотношении к сумме чека, т.е. сумме покупки.

| действие/бездействие | штраф | |

| для компании | для сотрудников компании или для ИП | |

| неиспользование кассового аппарата при расчетах с покупателем | 75%-100% от покупки, минимум 30 тыс. руб. | 25%-50% от покупки, минимум 10 тыс. руб. |

| использование устаревшей и иной кассовой техники, не отвечающей требованиям | 5000-10000 руб. | 1500-3000 руб. |

использование аппарата с допущением нарушений, связанных с:

|

||

| несоблюдение требований налоговых инспекторов по предоставлению кассовых документов и/или информации по кассе либо предоставление таких данных за пределами установленного срока | ||

| непредоставление чека покупателю (как в бумажном, так и в электронном виде) | 10000 руб. | 2000 руб. |

В некоторых случаях применение штрафа необязательно: при первом фиксировании нарушения кассовой дисциплины инспектор может ограничиться предупреждением. Однако при втором и последующем нарушениях штраф взимается в обязательном порядке.

Привлечение к ответственности допускается не в любое время, а только в пределах установленных сроков давности. Они составляют ровно год и отсчитываются либо с самого момента нарушения, который зафиксировал инспектор, либо с момента, когда было обнаружено длящееся нарушение.

Однако нарушения кассовой дисциплины могут быть и длящимися, неоконченными во времени. Например, компания использует кассу, которая технически не соответствует требованиям, заявленным в законодательстве, и этот факт был зафиксирован также 1 февраля 2018 года. Несмотря на то, что компания продолжает пользоваться такой кассой, привлечь руководителя к ответственности возможно только до 1 февраля 2019 года.

Порядок проверки кассовой дисциплины

Инспектор может контролировать порядок ведения кассы с любой периодичностью и неограниченное количество раз, т.е. теоретически даже каждый день. К тому же план проверок, утвержденный налоговой службы, не хранится в открытом доступе. Поэтому каждая организация и ИП должны быть готовы к проверке в любой момент.

На практике чаще всего контроль осуществляется раз в год, а для фирм, ранее замеченных в нарушениях – 2-3 раза в год. Инспектор выезжает на место, предъявляет поручение о проверке и сразу приступает к процедуре. Начать он может с осмотра кассового аппарата, после чего запрашивает оригиналы документов из следующего списка:

- паспорт на кассу;

- карточка регистрации;

- КМ-1, 4, 8;

- КО-1, 2, 4;

- авансовый отчет;

- книга учета расходов/доходов;

- оборот по счету;

- документы, в соответствии с которыми определен лимит наличных в кассе;

- иные первичные документы.

По результату проверки принимается решение и составляется акт. Там описываются выявленные нарушения и требования о погашении штрафа либо констатируется отсутствие таких нарушений.

Поделиться ссылкой:

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Работа с деньгами ,несет риск при любых обстоятельствах . Всегда найдется паршивая овца ,которая захочет разбагатеть. Сколько невинных людей пострадало от финансовых махинаций? Да и ошибок ,может быть не мало .Попробуй найди крайнего .Очень тяжелая работа ,требующая полного внимания.