Как заполнить карточку учета материалов по форме М-17

Проведение учета материалов с фиксированием соответствующих данных проводится в специальной карточке формы М-17. Утвержденный бланк, а также инструкцию по оформлению этого документа вы найдете ниже.

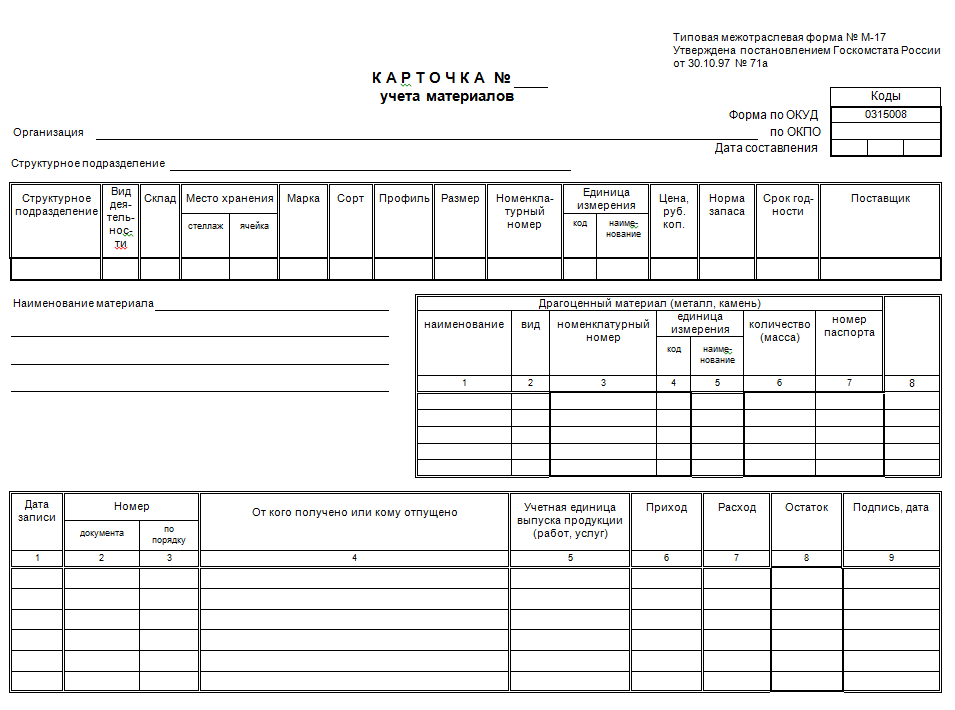

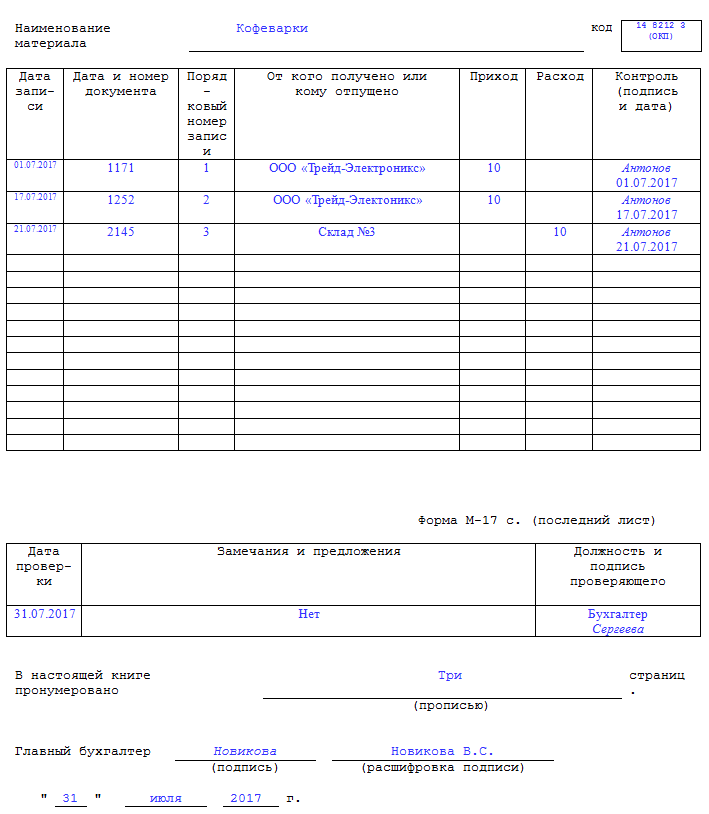

![]() Образец заполнения карточки учета материалов (word)

Образец заполнения карточки учета материалов (word)

Содержание

Назначение

Основное назначение документа состоит в том, что с помощью формы М-17 осуществляют учет материалов, т.е. в ней отмечают любые перемещения ценностей:

- при поступлении с другого территориального подразделения;

- при поступлении от поставщика;

- при обмене;

- в случае списания в связи с истечением срока годности, порчи и других причин.

Таким образом, основное назначение формы состоит в том, чтобы компания могла вовремя отследить реальные остатки товара на складе, а также их поступление и отпуск.

Документ относится к первичному учету, а сведения из него заносятся из других бланков:

- приходных ордеров;

- накладных;

- счетов-фактуры.

Ведение формы М-17 обязательно. Учет позволяет отследить актуальные остатки, увидеть движение всех ценностей, а также основания для такого движения. Поэтому правильный учет позволяет решить сразу несколько задач:

- корректно отчитаться перед проверяющими должностными лицами;

- совершить анализ эффективности использования складских помещений;

- оптимизировать логистические потоки (это особенно актуально для больших складских помещений);

- увидеть суммарный объем поступлений товаров и объем отпущенных ценностей за определенный период (день, месяц, квартал, год).

В случае с карточкой учета материалов М-17 организация вправе разработать и свой собственную форму, однако в большинстве случаев удобнее пользоваться утвержденным, единым шаблоном, бланк которого представлен далее.

Карточки заполняются работником склада – чаще всего его заведующим. Допускается также заполнение другим сотрудником (например, оператором склада), однако в этих случаях должно быть соответствующее распоряжение администрации.

Образец документа 2024 г.

Допускается разработка шаблона собственного вида, в соответствии с особенностями учета ТМЦ в конкретной компании. Учет всегда проводится по отличительным признакам ценностей:

- уникальное наименование;

- уникальный код или артикул – комбинация цифр и/или букв в соответствии с номенклатурной системой предприятия;

- марка;

- габариты;

- сорт и другие.

Образец, разработанный внутри компании, должен содержать все разделы, которые приведены в унифицированном шаблоне.

Инструкция по заполнению

Карточка состоит из шапки трех табличных частей:

- В шапке указываются сведения об организации:

- полное официальное название (например, Общество с ограниченной ответственностью «Винтаж»), однако допускается и сокращение ООО;

- код деятельности по ОКПО;

- дата – она должна точно соответствовать факту (т.е. именно в день проведения соответствующих приходных или расходных операций).

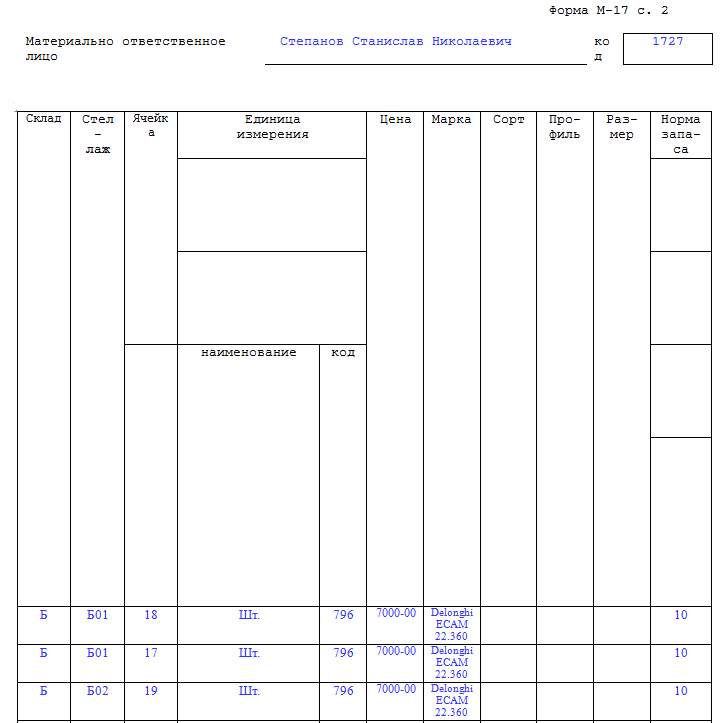

- Информация о складе как структурном подразделении компании, а также о самих ТМЦ:

- официальное наименование (в соответствии с принятой системой номенклатуры);

- название структурного подразделения (обычно «Склад»);

- параметры материальной ценности – марка, сорт, габариты, номер по номенклатуре, сроки годности и другие; в случае отсутствия описания по данному параметру проставляется прочерк.

ОБРАТИТЕ ВНИМАНИЕ. По драгоценным материалам, а также изделий из них заполняется отдельная таблица, в которой наряду с обычными параметрами указываются данные сопроводительного паспорта.

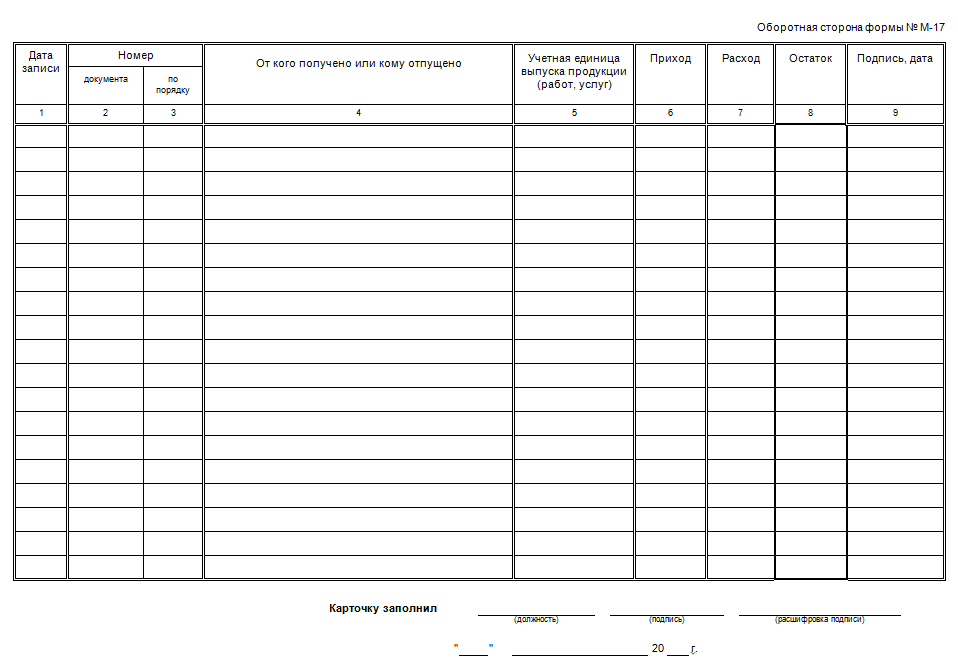

- Наконец, основная часть формы посвящена операциям, которые были проведены в этот день (приход или расход). В заключительной таблице содержатся сведения:

- о получателе или лице, отпустившем его;

- о количестве расхода или прихода;

- об остатке в результате каждой приходной или расходной операции.

Пример заполнения

Образец заполнения, на который можно ориентироваться при оформлении такого документа, представлен ниже.

Какие сведения отражаются

Таким образом, вне зависимости от образца (унифицированный или собственный) в нем должны отражаться следующие сведения:

- наименование склада и его владельца (т.е. ООО, ИП и т.п.);

- точные параметры, описывающие размещение продукции на складе;

- ФИО сотрудника, материально ответственно за приход и отпуск материалов, его подпись;

- ключевые характеристики, по которым его можно безошибочно определить среди множества других товаров и материалов (артикул, сорт, марка и т.п.);

- лица, отпустившие и принявшие товар;

- сведения о документе, на основе которого были зафиксированы записи в карточке учета (название, номер и дата составления документа).

Как ведутся карточки

Учет, а также хранение документов осуществляется по таким правилам:

- Все записи по передвижению ценностей проводятся только в день фактического совершения операций.

- Сотрудник склада фиксирует актуальные остатки каждый день.

- Ежемесячно сотрудник склада сдает итоговый отчет, в котором указываются актуальные остатки, а также все приходные и все расходные операции. Форма этого отчета произвольная, она разрабатывается внутри предприятия.

- В конце календарного года составляется годовой (итоговый) отчет, все актуальные остатки переносятся на дату 1 января. Все заполненные формы, подшиваются и переходят в архив.

- Действует принцип, согласно которому каждому номеру (по внутренней номенклатуре предприятия) должна соответствовать 1 карточка.

- Все карточки подлежат обязательному учету – сотрудники бухгалтерии заводят специальный реестр, где фиксируют документы по мере их поступления.

- Перед передачей документа сотруднику склада на нем обязательно ставится уникальный номер (в хронологическом порядке), а также ставится виза главного бухгалтера или замещающего его сотрудника.

- Ведение карточек проводится каждый год начиная с 1 января. Нумерация ведется по годам, т.е. с каждого нового года ставятся новые номера.

- Сотрудник склада обязательно указывает в документе исчерпывающие сведения о месте, где хранится товар или другая материальная ценность. Обычно на каждом предприятии предусмотрена собственная система обозначений, которая представляет собой комбинацию букв и цифр. Отражаются номер ряда, сторона (четная/нечетная), номер стеллажа и отметка о конкретном месте на полке.

- Каждый вид перемещения товара прописывается отдельно – т.е. отдельно приход и отпуск.

- Если же совершается несколько одинаковых передвижений, допустимо зафиксировать их в виде единой записи, но важно, чтобы все эти перемещения происходили в течение 1 рабочего дня.

- Наконец, в документе не допускаются помарки, нечитаемый текст, надрывы и т.п. Однако если сделано аккуратное исправление, которое возможно прочитать, оно должно быть завизировано главным бухгалтером или замещающим его лицом. Исправленная запись должна быть четкой и располагаться рядом с той, в которой была допущена ошибка или неточность.

ОБРАТИТЕ ВНИМАНИЕ. В случае с небольшими предприятиями, когда нет необходимости создавать отдельную систему учета передвижения материалов, допустимо пользоваться обычными книгами складского учета, а также составлять ежемесячные отчеты в произвольной форме и направлять их в бухгалтерию.

Поделиться ссылкой:

")