Как правильно заполнить бланк формы П-2

Среди основных отчетных документов, которые организации сдают в местное отделение Росстата, форма П-2 отражает данные по инвестициям в так называемые нефинансовые активы. О том, как правильно заполнить отчетный документ, о сроках его сдачи и других важных нюансах – прямо сейчас.

![]() Пустой бланк формы П-2 (Excel)

Пустой бланк формы П-2 (Excel)

Назначение

При проведении хозяйственной деятельности предприятия получают определенную прибыль, используя свои активы. Активы могут быть как финансового, так и нефинансового характера. К последнему виду относятся:

- основные фонды – они используются более одного раза или регулярно в течение достаточно длительного периода (не менее 12 месяцев);

- запасы оборотных средств – товарные ценности, которые сохраняются для совершения продаж в будущем, а также для производственных процессов (например, сырьевые товары) или для перепродажи по более выгодной цене контрагентам;

- ценности – это дорогостоящие изделия, которые обычно не подвержены износу (амортизации) и приобретаются не для дальнейшей продажи или использования на производстве, а для сохранения сбережений (классический пример – драгоценные металлы и изделия из них).

Таким образом, к нефинансовым активам относится все материальное имущество компании, которое потенциально может принести прибыль.

Заполнять её обязаны абсолютно все компании:

- фирмы, акционерные общества, малые и крупные предприятия;

- общественные объединения;

- индивидуальные предприниматели;

- религиозные организации.

Исключением являются только так называемые субъекты малого предпринимательства – то есть это компании, в которых количество сотрудников не более 100 человек, а выручка за год находится в пределе 1000 минимальных заработных плат (в настоящий момент сумма 1 минимальной зарплаты составляет 7800 рублей).

Если до 2016 года применялись фактически две разновидности формы – так называемые инвест и краткая, то в настоящий момент краткая была упразднена. Поэтому теперь все компании заполняют исключительно один вид документа – инвест.

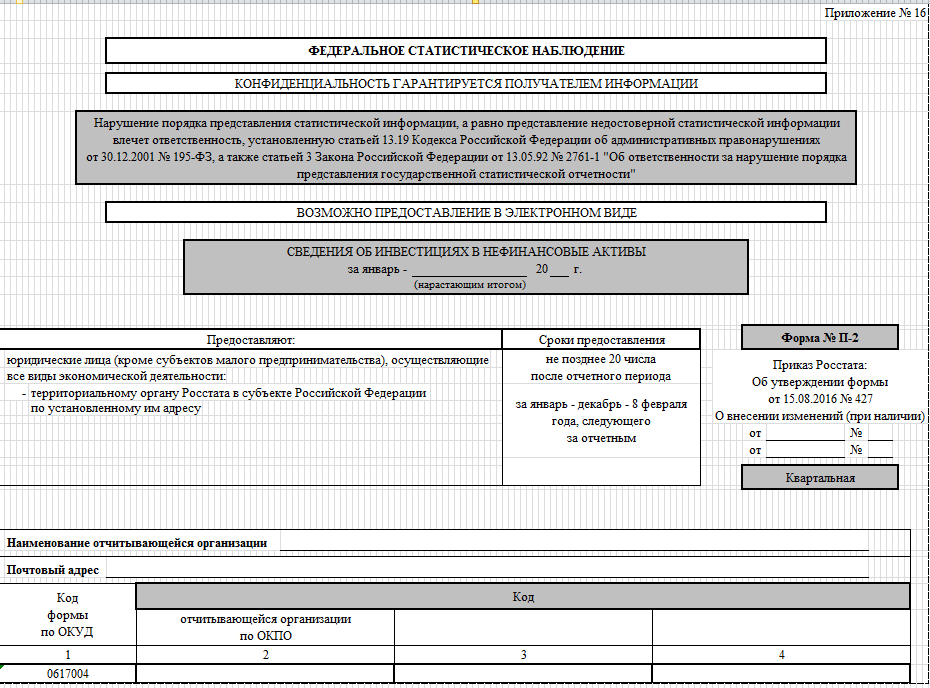

Бланк и пример

Отчетный документ по инвестициям в нефинансовые активы состоит из титульного листа из двух разделов. Форма П-11 утверждена Росстатом и является единой для всех случаев, вне зависимости от формы собственности, количества сотрудников, годового оборота выручки и т.п. Бланк документа представлен ниже.

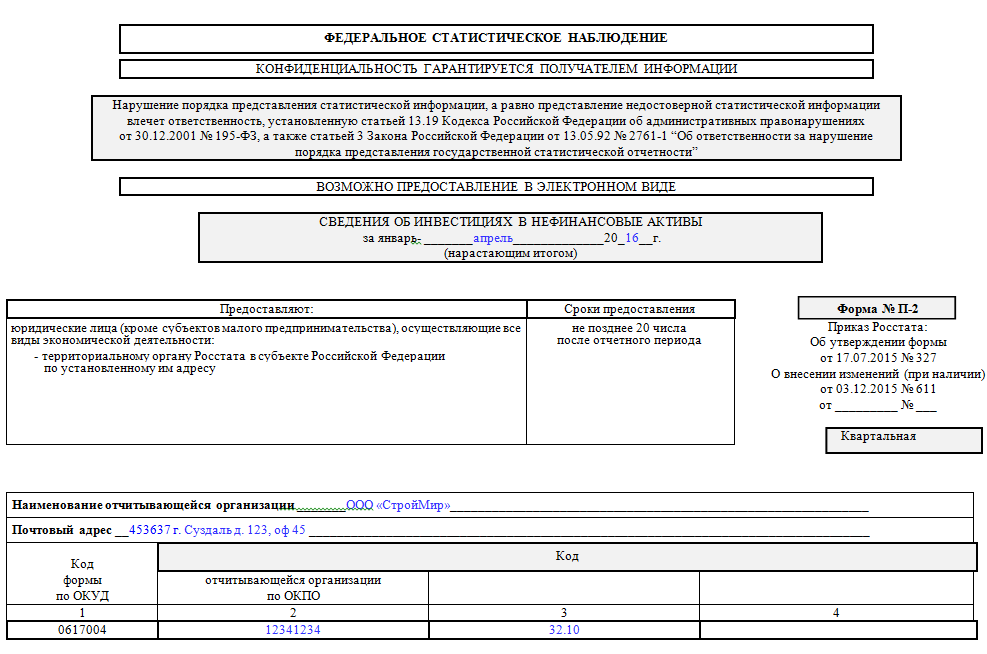

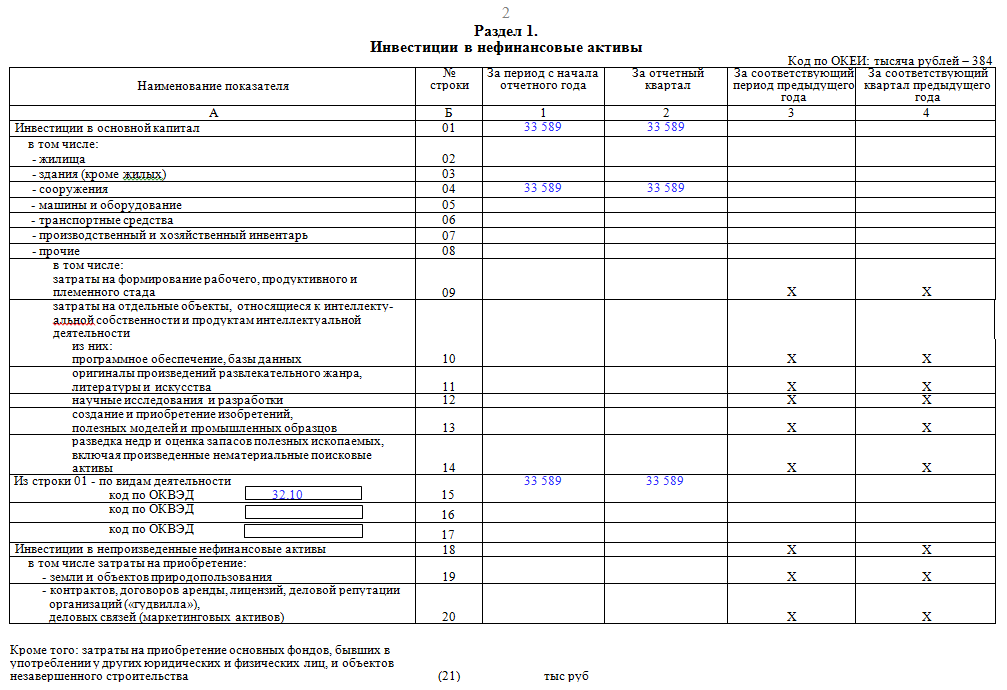

А вот готовый пример заполнения, на который можно ориентироваться как на образец.

Правила заполнения

Бланк состоит из 3 разделов, по каждому из которых есть свои комментарии. Кратко они рассматриваются далее.

Титульный лист

Здесь заполняются все сведения об отчитывающейся компании:

- адрес – точный и подробный почтовый адрес, включая регион и почтовый индекс; имеется в виду юридический адрес (тот, который прописан в документах) – а при необходимости второй строкой вписывается и фактический;

- название компании указывается в точно таком же виде, как оно приводится в учредительной документации; далее в скобках указывается краткое наименование;

- коды проставляется в соответствии с принятой системой ОКПО

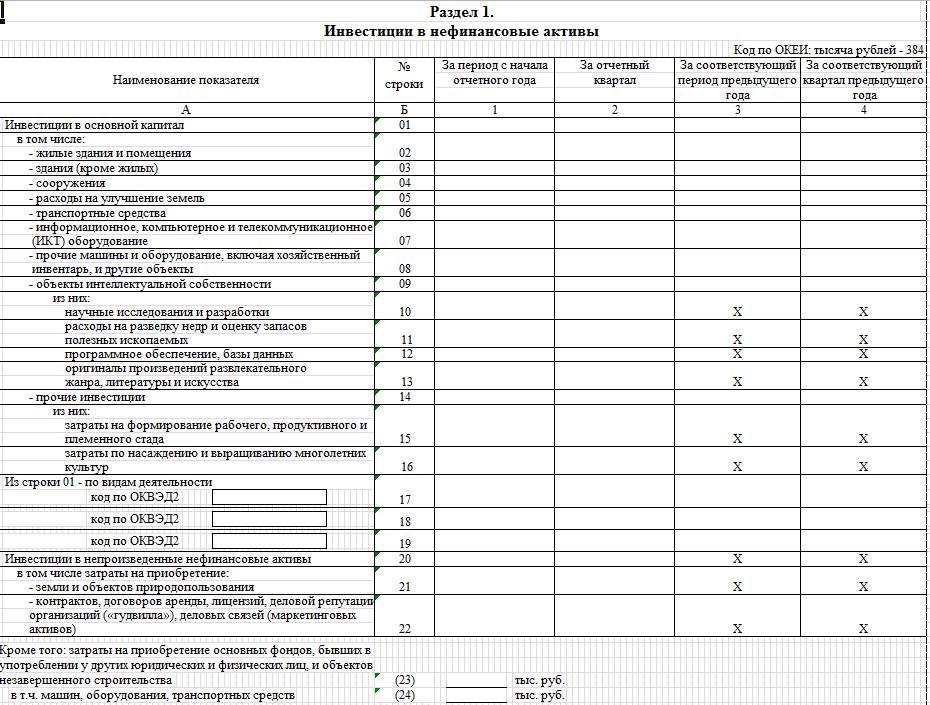

Раздел 1

Нужно отразить все сведения об инвестициях за отчетный период, связанных с вложениями в основной капитал, а также активы непроизводственного характера (т.е. те, которые не были получены в результате производства). Все данные приводятся без учета НДС.

Особенности заполнения граф следующие:

- В 1 и 2 нужно привести цифры в соответствии с реальными ценами, актуальными на отчетный квартал.

- В 3 и 4 – цены, актуальные в течение соответствующего квартала в прошедшем году.

- Во 2 – за квартал, по которому ведется отчет.

- В 4 – за квартал, который соответствует аналогичному периоду прошедшего года.

При заполнении строк необходимо учесть такие нюансы.

| строки | особенности заполнения |

| 1 | Учитываются вложения в основной капитал (строительство, работы по реконструкции, модернизации, покупка оборудования и машин). Учитываются вложения за счет средств из всех источников – в том числе государственных дотаций, кредитных поступлений, помощи от контрагентов на возмездной и безвозмездной основе.

Если инвестиции в пересчете на единицу актива менее 40000 рублей, она не учитывается в данной строке. |

| 2 | Отражаются вложения, которые совершены в жилые здания – дома, общежития, дома вагонного типа (мобильные), садовые домики. |

| 3 | Прописываются вложения в нежилые здания, которые непосредственно связаны с нормальным обеспечением трудового процесса и обслуживания граждан в социальном и культурном плане: промышленные объекты, торговые центры, офисные здания, отели, кафе, образовательные и медицинские учреждения и др. |

| 4 | Вложения в инфраструктурные сооружения: автомобильные, железные дороги, полосы для самолетов, мосты, полигоны, гидротехнические сооружения и др. |

| 5 | Вложения средств, предназначенных на повышение сельскохозяйственного качества почвы (удобрения, мелиорация, расчистка и т.п.). |

| 6 | Издержки, связанные с покупкой всех видов транспортных средств вне зависимости от их назначения |

| 7 | Траты, связанные с покупкой компьютерного оборудования, средств телекоммуникации. |

| 8 | Траты на приобретение прочего оборудования, не охваченного ранее рассмотренными группами |

| 9-15 | Вложения в объекты интеллектуальной собственности – разработки, патенты, авторские права и т.п. |

| 17-19 | Приведенные здесь вложения следует разделить по группам в соответствии с системой ОКВЭД2 |

| 20 | Издержки, связанные с непроизводственными активами – приобретение земли, аренда, оплата за лицензии и т.п. |

| 21 | Здесь указываются именно вложения в земельные участки |

| 22 | Указываются вложения в покупку договоров и лицензий |

| 23 | Вложения в машины, здания и другие активы, которые состояли в фондах других лиц – частных граждан и компаний |

| 24 | Отдельно рассматриваются траты именно на покупку оборудования, транспортных средств и телекоммуникационных, информационных продуктов. |

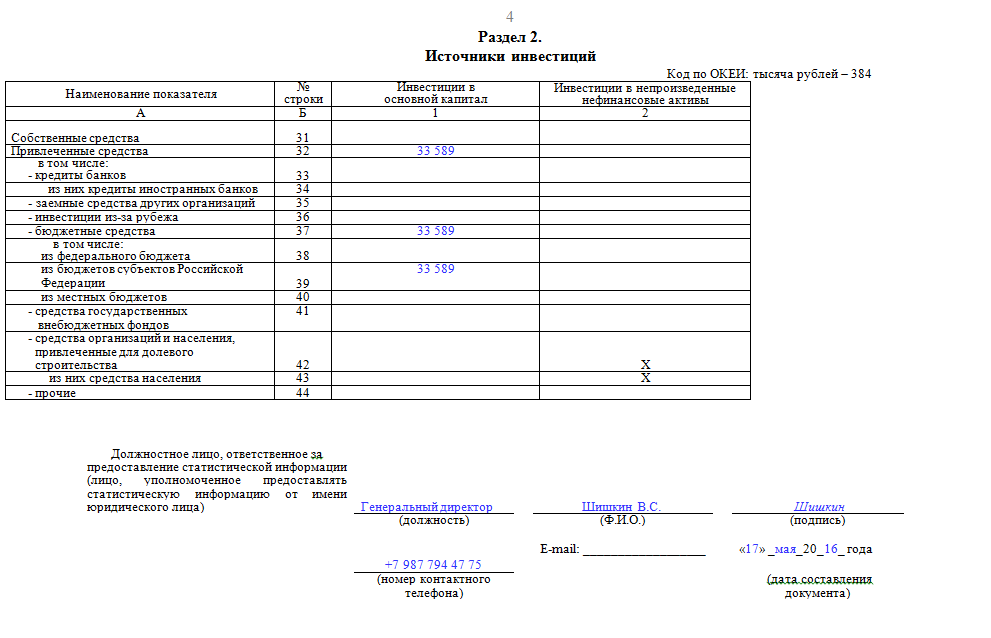

Раздел 2

В нем приводятся подробные сведения по источникам инвестиций.

| строки | особенности заполнения |

| 31 | Собственные финансы компании, которые она вложила (например, средства из резерва). |

| 32 | Все средства, которые удалось привлечь со стороны. |

| 33 | Средства инвестирования, источник которых – банковские кредиты |

| 34 | Здесь вводится уточнения – кредиты иностранных банков |

| 35 | Источник – средства, полученные взаймы не от банков |

| 36 | Вложения в основной капитал, источник которых находится за границей. |

| 37 | Источник – федеральный (38), региональный (39) и муниципальный (40) бюджет (на возмездной и безвозмездной основе). |

| 41 | Вложения за счет государственных внебюджетных фондов |

| 42 | Источник – деньги, которые были получены по договору долевого строительства. |

| 43 | Уточнение – средства частных граждан, вложенные на долевое строительство. |

| 44 | Прочие источники, не охваченные выше рассмотренными группами. |

Порядок сдачи документа

Форму П-2 можно сдать двумя способами:

- Через электронную почту.

- С помощью обычного письма или с курьером (важно получить уведомление о вручении).

При этом документ всегда подается в то отделение Росстата, которое территориально соответствует юридическому адресу компании. Общее количество этих отчетов должно быть равно количеству обособленных подразделений компании, данные по которым предоставляются отдельно. Под такими структурами подразумеваются отдельные рабочие места, находящиеся удаленно от основного офиса. При этом срок работы должен превышать один месяц. Однако если все подразделения располагаются под единым почтовым адресом, они считаются как один объект. Соответственно, нужно заполнить только одну форму.

ОБРАТИТЕ ВНИМАНИЕ. Даже если обособленное подразделение не имеет официального статуса с точки зрения компании (т.е. во внутренней документации оно не отражено таким образом), проверяющие могут признать его таковым по факту, поэтому заполнять придется и на него тоже.

Если компания проходит процедуру банкротства, но еще не признана банкротом в установленном порядке, она все равно обязана предоставлять этот отчетный документ.

Сроки сдачи

Такой документ сдается каждый квартал. Предельный срок установлен как 20 число месяца, который следует после отчетного. Таким образом, П-2 сдают 3 раза в год:

- до 20 апреля;

- до 20 июля;

- до 20 октября.

При этом данные фиксируются нарастающим итогом в течение всего отчетного года. А итоговый отчет сдается не позднее 8 февраля. Например, отчет за 2017 года необходимо будет предоставить до 8 февраля 2018 года. Если этот день выпадает на выходной, то предельный срок устанавливается рабочим днем, который следует за выходными (ближайший к ним).

На практике будет правильнее, если сдать отчет заблаговременно – то есть за 1-2 недели намеченного срока. Тогда можно полностью исключить риски несвоевременной доставки, утери при транспортировки т.п.

Поделиться ссылкой: