Как получить ипотеку с государственной поддержкой

Несмотря на сложную экономическую ситуацию, на сегодняшний день до сих пор существуют актуальные предложения ипотеки с господдержкой, которые действуют для определенных категорий граждан. О том, как получить такой кредит, какие варианты предлагают крупнейшие банки, какие нужны документы – в этой статье.

Основная суть

Покупка жилья – самая дорогостоящая процедура на рынке частного потребления. Поэтому государство нередко вмешивается в этот процесс и разрабатывает федеральные (реже – региональные) программы, призванные помочь гражданам финансово (чаще всего с частичной компенсацией расходов). При этом помощь всегда осуществляется в соответствии с несколькими принципами:

- Адресность – помощь направляется конкретным категориям граждан, которые должны самостоятельно доказать свое право на поддержку.

- Целевое расходование – средства предназначаются исключительно для приобретения недвижимости (чаще квартиры, реже – домов с земельными участками или без них).

- Учет интересов всех лиц – например, если прежняя квартира находится в официальной собственности несовершеннолетнего, понадобится разрешение органов опеки для приобретения другого жилья, в том числе по ипотеке с господдержкой.

- Предоставление посредством кредитных учреждений – государство выдает денежные средства и кредитует граждан не напрямую, а только через специальные банковские программы. Причем обычно эти программы называются соответствующе, хотя нередко они могут иметь иные наименования, но суть не меняется – например, программа «Молодая семья».

Существует два основных варианта помощи от государства:

- Доплата части стоимости жилья – т.е. предоставляются субсидии, которые позволяют совершить первоначальный взнос по ипотеке или приобрести квартиру по льготной цене.

- Льготные условия по процентной ставке – определенным категориям ставка снижается на несколько десятых процентов (иногда на 1-2 процента).

Кому полагается

Есть список категорий граждан, которые в первую очередь могут рассчитывать на государственную помощь. Условно их можно разделить на 3 большие группы:

- По материально-финансовому положению: малоимущие (существует специальный порядок признания семьи малоимущей), нуждающиеся в улучшении (в большинстве случаев это и есть малоимущие).

- По «семейному» признаку: молодая семья, многодетные, с 2 и более детьми (имеющие средства материнского капитала).

- По профессиональному признаку – молодые специалисты (учителя, врачи в сельской местности), военные.

ОБРАТИТЕ ВНИМАНИЕ. Условия поддержки значительно отличаются по разным регионам, поэтому есть смысл уточнить действующие программы на официальном сайте Правительства субъекта РФ.

Плюсы и минусы

Условия по ипотеке с господдержкой обычно отличаются не очень сильно. И в целом можно назвать общие плюсы и минусы таких программ.

Преимущества

К явным преимуществам относятся такие:

- Очевидно, что это самый доступный способ приобрести жилье в кредит. Ставка по государственной программе всегда оказывается ниже, чем рыночная. И даже если речь идет о нескольких десятых долях процента, в итоге переплата сокращается, потому что в абсолютном выражении суммы получаются большие.

ПРИМЕР. Если взять в ипотеку 1 млн рублей на 10 лет по ставке 10,0% годовых, переплата за все время (при условии своевременного погашения всех ежемесячных платежей) составит 585 823 рубля. Если же взять на тех же условиях, но по ставке 9,5% (а именно такое предложение действует сейчас для военнослужащих в Сбербанке), то переплата будет 552 784 рубля, что на 33 000 рублей меньше. То есть даже разница в 0,1% примерно составляет 6600 рублей суммарной переплаты с 1 млн рублей (если кредит берется на 10 лет).

- В случае с новостройками есть дополнительный плюс. Банки работают только с надежными застройщиками (строительными компаниями), поэтому риск потерять свои вложения и стать обманутым дольщиком гораздо ниже.

Недостатки

Что касается минусов, то они сводятся только к тому, что оформление ипотеки с государственным субсидированием предполагает сразу несколько ограничений:

- Прежде всего, далеко не все категории граждан имеют право на помощь. В разные годы условия по оказанию адресной поддержки могут изменяться, поэтому желательно заблаговременно планировать покупку жилья и постоянно следить за обновлениями условий в разных банках.

- Доказать свое право на льготы должен сам гражданин – т.е. все обязанности и издержки по оформлению соответствующих документов несет только он.

- Помощь предоставляется только через небольшое количество крупных федеральных банков. Наряду со Сбербанком нередко в подобных акциях участвуют также ВТБ 24, Россельхозбанк.

- Как правило, в подобных программах можно получить расширенный пакет страхования, в отличие от общих условий. Например, Сбербанк предлагает страховку не только на случай смерти, но и на случай присвоения инвалидности, а также на случай гибели имущества (пожары, наводнения, стихийные бедствия, прочие форс-мажорные обстоятельства).

- Наконец, банки сотрудничают далеко не с каждым застройщиком. Поэтому в небольших городах получить подобную поддержку будет затруднительно – может не оказаться именно той строительной компании, с которой сотрудничает банк в рамках господдержки.

Общие условия

Несмотря на то, что в разных банках есть собственные условия кредитования, на самом деле все они довольно схожи между собой.

Условия выдачи

К условиям выдачи кредита (т.е. правилам, по которым он предоставляется и обслуживается) относятся следующие:

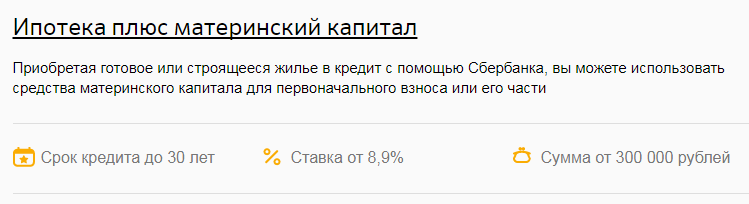

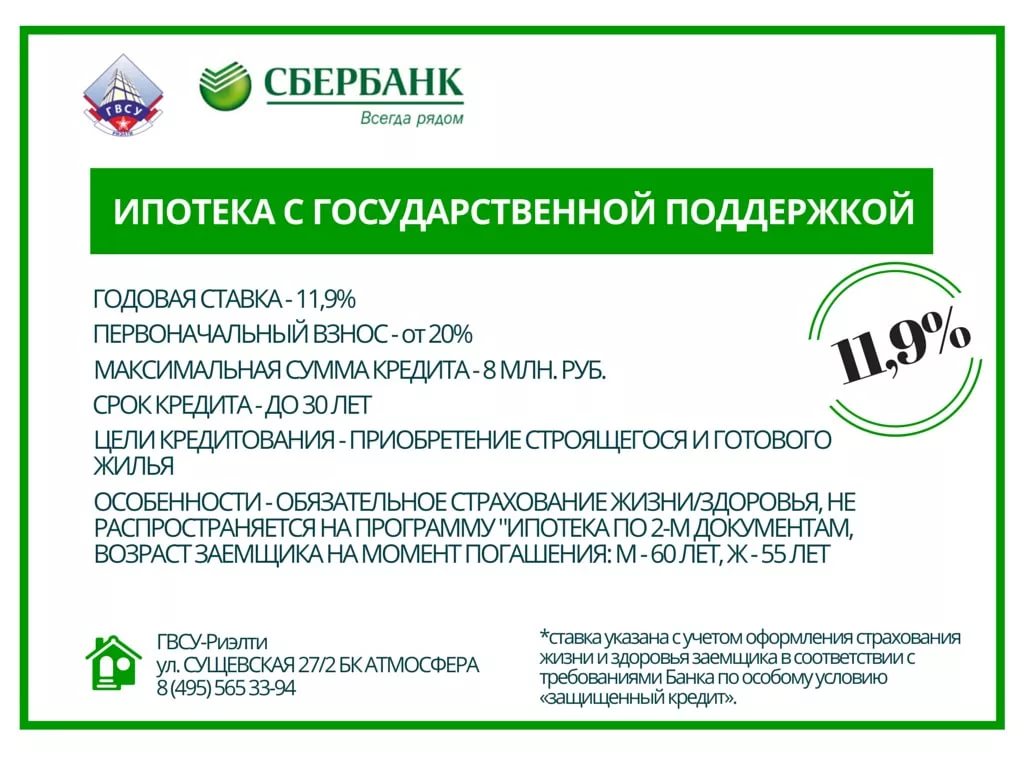

- Процентная ставка в настоящий момент составляет порядка 10-11% и имеет постепенную тенденцию к снижению. По информации, актуальной на октябрь 2017 года, минимально возможное предложение доступно в Сбербанке в рамках программы «Ипотека плюс материнский капитал» – годовая ставка составляет от 8,9%.

- Обычно кредит выдается на срок от 3 лет (36 месяцев) до 30 лет (360 месяцев). Также максимальный срок действия кредита нередко ограничивается временем, когда должнику исполнится предельно допустимое количество лет. Например, если гражданин берет кредит в 50 лет, а максимальный возраст заемщика 65 лет, он может рассчитывать на максимальный срок кредитования только 15 лет.

- Минимальная сумма для выдачи обычно составляет 300 000 рублей.

- Максимальная сумма по регионам составляет 3 миллиона рублей.

- Максимальная сумма по Москве и Санкт-Петербургу составляет 8 миллионов рублей.

ВАЖНО. Под максимальной суммой понимают не общую стоимость жилья, а именно максимальную сумму, которую банк может дать в кредит. Например, если гражданин желает купить квартиру в Москве и вкладывает первоначальный взнос 2 миллиона рублей, он может приобрести жилье стоимостью максимум 10 миллионов рублей (8+2).

- Наиболее часто первоначальный взнос составляет 20% (пятую часть) от стоимости жилья. Например, квартира стоит 1 миллион рублей. Тогда гражданин должен сразу внести не менее 200 000 рублей.

- Комиссий за досрочное погашение, за обслуживание счета и прочих комиссий не существует. Однако полагаются штрафные санкции за просрочку, которые всегда регулируются договором ипотеки.

- Наконец, каждый участник программы может получить налоговый вычет по ипотеке, даже если он задействовал господдержку.

Требования к заемщику

Обычно предъявляются требования к возрасту, трудовой занятости и финансовому положению заемщика:

- Минимальный возраст для обращения – 18 лет (иногда не моложе 21 года).

- Максимальный возраст – 65 (иногда до 75) лет. Имеется в виду, что на момент достижения этого возраста гражданин обязан полностью выплатить свой долг и проценты в соответствии с заранее утвержденным графиком платежей (досрочное погашение также допускается).

- Российское гражданство (наличие российского паспорта).

- Официальный трудовой стаж не менее полугода. Предполагается, что на момент обращения гражданин работает на том месте, где он уже работал полгода и более. Нередко предъявляются требования не только к текущему стажу, но и к общему (не менее года).

- Возможность подтвердить официальный доход за срок не менее, чем полгода. Уровень дохода должен соответствовать ожиданиям банка по платежеспособности клиента.

- Возможность подтвердить дополнительные доходы в случае наличия таковых. Обычно граждане подтверждают факт получения банковских процентов, доходов от сдачи жилья в наем, по выплате дивидендов и т.п. Подобный фактор может сыграть существенную роль, особенно если речь идет о депозите, открытом в том же банке.

ОБРАТИТЕ ВНИМАНИЕ. Очень часто официального дохода оказывается недостаточным для того, чтобы подтвердить свою платежеспособность. В этом случае можно привлечь дополнительных созаемщиков, которые тоже могут подтвердить свои доходы. Тогда шансы одобрения значительно увеличиваются. При этом если за ипотечным кредитом обращается супруг, то его супруга всегда признается созаемщиком (это условие банка).

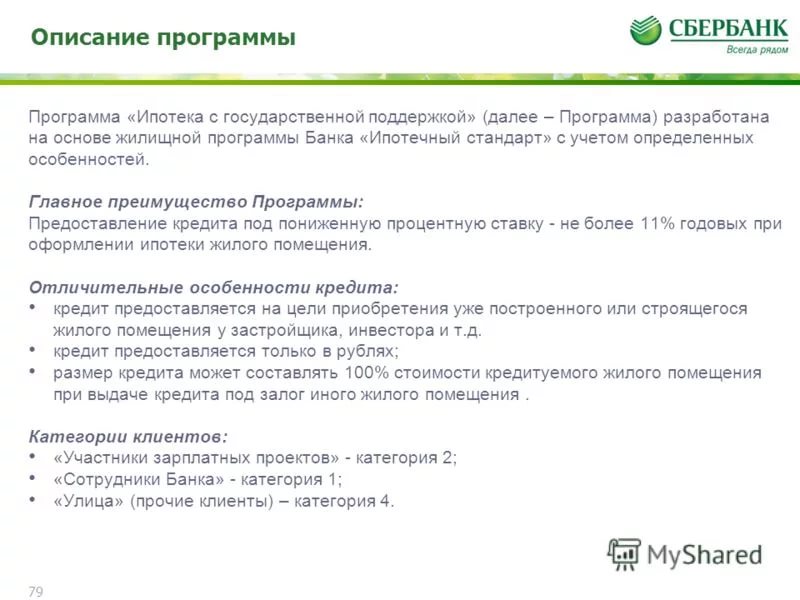

Ипотека с господдержкой в Сбербанке

Сбербанк формально является частным банком (ПАО «Сбербанк»), однако более половины (52%) его акций принадлежат государству в лице Центрального банка РФ. Поэтому все основные программы ипотеки с господдержкой реализует именно это кредитное учреждение. По состоянию на октябрь 2017 года именно здесь предлагают наиболее низкие кредитные ставки по ипотечному кредиту.

Существует 2 подобные акции:

- Материнский капитал.

- Военная ипотека.

Условия подробно описаны в сравнительной таблице.

| сравниваемый признак | материнский капитал | военная ипотека |

| ставка, % годовых | плавающая, от 8,9% | фиксированная, 9,5% |

| минимальная сумма | 300 000 рублей | |

| максимальная сумма | 2,5 млн рублей | |

| что можно купить | готовая или строящаяся квартира | квартиру, комнату в квартире (долевая собственность), дом с земельным участком и таун-хаус |

| максимальный срок | 30 лет | 20 лет |

| минимальный возраст заемщика | 21 год | |

| максимальный возраст заемщика | 75 лет | отсутствует, однако предполагается одобрение кредита только действующим военнослужащим |

| пакет документов для подачи заявки |

|

|

| дополнительные условия |

|

отсутствуют |

Порядок оформления во всех случаях выглядит одинаково:

- Клиент собирает полный пакет документов.

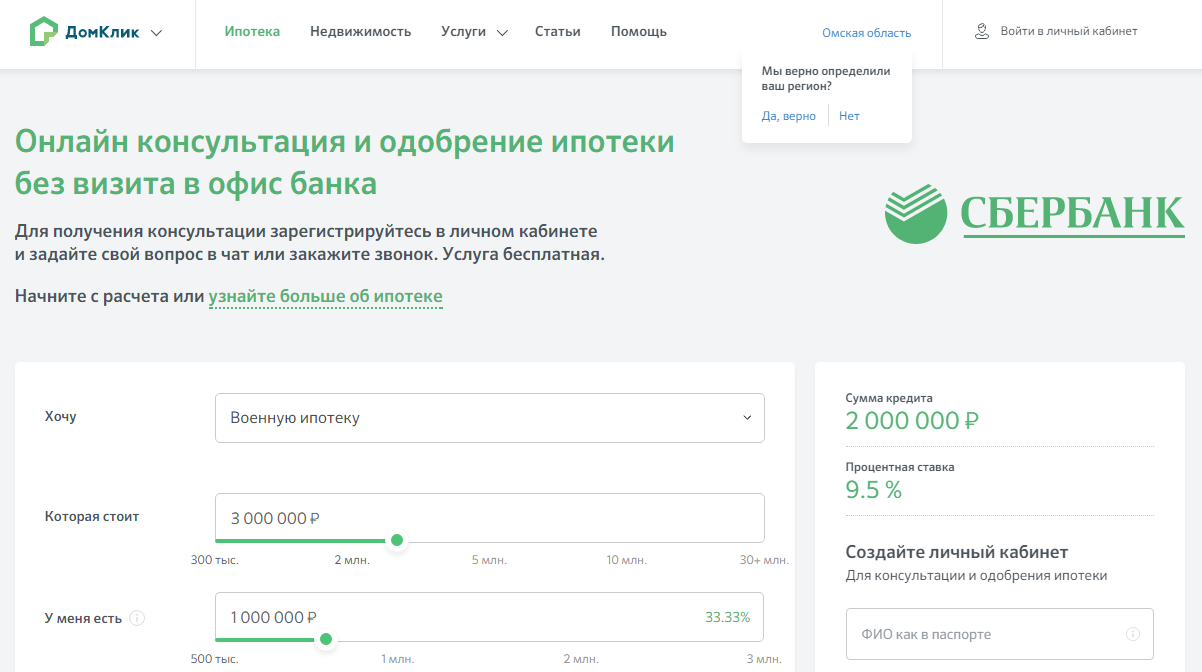

- Обращается в любое отделение Сбербанка или же подает заявку через систему «Домклик», о чем официально утверждается на сайте Сбера.

- Далее банк принимает решение – в случае отказа обратиться можно не ранее, чем через 60 календарных дней с даты принятия решения.

- Если решение положительное, клиенту дается определенное время (как правило, от 1 до 3 месяцев) для того, чтобы подобрать квартиру (или иной объект недвижимости). Этот объект должен полностью соответствовать всем требованиям банка, которые необходимо уточнять заранее.

- Собирается пакет документов о квартире, оформляется сделка.

- Жилье оформляется в собственность в Росреестре по обычному порядку, но с участием стороны банка.

ОБРАТИТЕ ВНИМАНИЕ. Подача заявки в режиме онлайн выгоднее, чем в отделении банка, потому что в этом случае Сбербанк снижает ставку на 0,1%. Об актуальности этого предложения необходимо уточнять у представителей банка (по горячей линии 8 800 555 555 0).

Федеральная программа «Жилище»

Наряду с конкретными банковскими акциями есть еще и федеральные программы, которые адресно помогают некоторым категориям граждан приобрести квартиру (или иной объект недвижимости). Практически всегда речь идет не полной, а о частичной компенсации затрат на приобретение.

В настоящий момент действует одна подобная программа под названием «Жилище». Она продлена до 31 декабря 2020 года, поэтому в данный момент шанс попасть под ее действие есть почти у всех. Начало действия программы – 2015 год, общий объем финансирования составит за все годы порядка 692 млрд рублей. Основное направление в рамках этой программы, которое может охватить довольно большой круг граждан – акция «Молодая семья».

Суть программы – государство субсидирует определенный процент от стоимости жилья (минимально 30%). Чтобы принять участие в ней, нужно соответствовать одновременно трем требованиям:

- Один из супругов или оба из них не старше 35 лет (допускается помощь родителю-одиночке с одним ребенком или более).

- Местные органы власти признали семью нуждающейся в улучшении условий проживания (например, малоимущие, многодетные, проживающие в аварийном жилье и т.п.).

- Наличие подтвержденного, стабильного дохода, который позволит выполнять кредитные обязательства в случае одобрения займа с поддержкой государства.

Соответствующие документы нужно собирать в индивидуальном порядке. О полном пакете документов необходимо уточнять на сайте Администрации своего населенного пункта или лично у представителей органа. Как правило, набор документов стандартный:

- паспорта супругов;

- свидетельство о браке (если семья полная);

- свидетельство о рождении всех детей (даже если им уже исполнилось 18 лет);

- свидетельство о собственности на действующее жилье;

- выписка из ЕГРН на квартиру;

- выписка из домовой книги;

- справка о составе семьи.

Если граждане желают использовать государственную помощь для строительства дома, они дополнительно предоставляют документы на земельный участок:

- свидетельство о собственности;

- кадастровый паспорт;

- разрешение на создание сооружения (выдается в местной Администрации);

- акт осмотра представителями Администрации (нужно подтвердить готовность дома не менее, чем на 30%).

ОБРАТИТЕ ВНИМАНИЕ. Участие в таком виде ипотеки возможно только в том случае, если ранее семья не пользовалась государственными субсидиями (за исключением средств материнского капитала).

В данном случае решение о выдаче субсидии принимает Администрация. После этого граждане взаимодействуют с любым банком, через который они хотели бы получить ипотечный кредит. Далее порядок действий примерно такой же, как и в остальных случаях.

В видео комментарии ниже представлена информация на 2016 год, однако по сравнению с текущим моментом никаких изменений не произошло.

Поделиться ссылкой:

Хотелось бы уточнить такой вопрос. Хотели расширяться, у нас в собственности 1 к. Квартира, имею двух малолетних детей, замужем, оформлен материнский капитал. В данный момент нахожусь в декрете,получаю пособие около 24000. Возможно ли оформление ипотеки на меня? Муж гражданин другого государства

Описано все конечно «сладко»,но ведь есть множество рисков,например : потеря работы,здоровья,обман застройщиком.Конечно все эти риски надо и самим просчитывать,но есть-ли какая-то страховка банка при таких случаях,какие-то послабления,или дают кредит,а там как случай выпадет?

Здравствуйте! У нас семья из 4 человек. Двое детей и есть материнский капитал ,сертификат на руках.Можем ли мы подать заявку и рассчитывать на государственную программу? Учитывая что работает на данный момент и содержит семью только муж! Как будет рассчитываться доход на одного члена семьи? И можно ли нас отнести к малоимущей или многодетной семье,чтобы получить максимально низкий процент на ипотечный кредит?

Мой родственник уже несколько лет проживает в России, имеет вид на жительство, официально трудоустроен и получает хорошую заработную плату, собирается получать гражданство РФ. Подскажите, пожалуйста, имеет ли он право получить ипотеку на жилье во время оформления гражданства?

Конечно радует то, что в настоящий момент покупка жилья становится более доступной. Если раньше я и подумать не могла, что среднестатистический человек с заработной платой в тридцать тысяч рублей может позволить себе приобрести недвижимость, то сейчас при таком количестве выгодных предложений это становиться реальным. Да и брать ипотеку, как по мне, выгодней, чем копить годами на жилье.

В моей семье уровень достаточно маленький и составляет на 3 человека и меня всего 23 тыс.рублей. Скажите, пожалуйста, может ли банк поддержать мой вопрос с улучшением жилищных условий с помощью взятой ипотеки с господдержкой?

Скажите, пожалуйста, возможна ли пенсионеру который проработал 30 лет на работе в бюджетной организации и который не имеет своей жилплощади воспользоваться ипотекой с господдержкой в банке. И укажите, какой банк, который даёт такую ипотеку?

Сейчас много обмана застройщиками поэтому я бы советовал копить и покупать квартиры сразу!!!!!!!!!!!!!! Надо быть застрахованым и иметь лучше несколько вариантов если вы собрались брать ипотеку продумать надо все ,проконсультироваться у специалистов!!!!!!!! Потом уже можно и рисковать!!!!!!!!

Конечно если есть возможность избежать ипотеки, то конечно лучше так и поступить. Но безусловно есть довольно большая категория граждан, которые могут решить жилищный вопрос только при помощи ипотеки. И господдержка в данном вопросе лишней не будет. Статья весьма информативна и полезна.

Мы с мужем зарегистрировали брак в июле этого года,подали заявку в отделении банка на получение ипотеки по программе «Молодая семья». Жалею, что раньше не прочитала эту стать.,так как из нее узнала,что подача заявки в режиме онлайн выгоднее, чем в отделении банка, потому что в этом случае Сбербанк снижает ставку на 0,1%.

удивился прочитав о льготах малоимущим это или доплата или снижение процента на один два пункта,а дальше что ,у нас малоимущие считаются получающие где то десять тысяч если не меньше ,с такой помощью государства ипотека этой категории не светит,я уже е говорю про другие риски этой категории ,

Я лично получил такую поддержку от государства на ипотеку так как служу в полиции и не так давно женился. Так что с женой пришлось брать в ипотеку квартиру. Обратился к нашему начальству мне с этим помогли. Так что теперь живем в неплохой квартире.

У меня есть материнский капитал, но толком воспользоваться им не могу, так как для ипотеки нужно официально работать. А что делать, если ни я ни муж не имеет официального трудоустройства? И не всегда можно найти работу с хорошей белой зарплатой.