Налоговая нагрузка – это сумма налогов, которая удерживается с плательщика в пользу бюджетов всех уровней. Величина нагрузки рассчитывается по формулам, которые определены ФНС. Примеры соответствующих расчетов, а также предельно допустимые значения нагрузки приведены в статье.

Под налоговой нагрузкой понимают общую сумму налогов (имеются в виду все налоги, в том числе и НДФЛ), которая выражается:

Оценивать нагрузку необходимо как самому плательщику, так и налоговой инспекции, поскольку:

Для оценки нагрузки компания (бухгалтер либо другие уполномоченные лица) должны произвести оценку общей суммы налогов и соизмерить получившееся значение с доходами (выразить в процентах). Затем получившийся процент сравнивают с показателями, утвержденными Приказом ФНС (справочные сведения с актуальными значениями публикуются ежегодно).

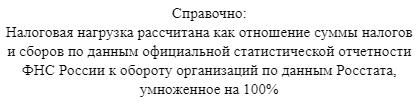

Наиболее простой вариант расчета – найти сумму всех налогов, разделить их на полученный доход за тот же самый период и умножить на 100, чтобы выразить в процентах:

(Сумма налогов/Сумма доходов)*100%

Подобная формула приводится в том же приказе (в словесном описании):

Под данными Росстата имеются в виду сведения из отчета о прибылях и убытках, которые рассчитаны без учета НДС. Также важно понимать, что в эту сумму входят все оплаченные НДФЛ, но не включаются взносы ни в один внебюджетный фонд. Таким образом, речь идет исключительно об уплаченных налогах.

ПРИМЕР

Предположим, что компания работает в сфере трубопроводного транспорта. За 2017 календарный год она перечислила налогов на общую сумму 2 млн рублей. В то же время общая величина дохода 100 млн рублей. Тогда (2/100)*100% = 2%, что ниже среднего значения по отрасли более, чем в 2 раза (в соответствии с Приказом ФНС 4,5%). У налоговой службы могут возникнуть вопросы, поэтому с высокой вероятностью она организует выездную проверку.

Также налоговая служба разработала несколько формул расчета по конкретным налогам для индивидуального предпринимателя или коммерческих компаний. Они зависят от конкретной системы налогообложения – соответствующие рекомендации представлены в одном из писем.

Расчеты производятся по каждому налогу в отдельности, затем суммируются и соотносятся с объемом доходов за тот же период. Например, в случае налога на прибыль формула следующая:

Нагрузка = Нп/(Дреал+Двн)*100%

Нп – это величина налога на прибыль, которая определяется по декларации, Дреал – это доходы, полученные от реализации, а Двн – это внереализационные доходы (например, прибыли от прошлых лет, доходы от выявления излишков в результате инвентаризации и т.п.).

ПРИМЕР

Компания оказывает полиграфические услуги частным и юридическим лицам, за календарный год получила доходы в размере 49 млн рублей. Дополнительно за тот же период получены внереализационные доходы на сумму 1 млн рублей. Общая сумма налога на прибыль составила 2 млн. рублей. Тогда 2/(49+1)*100% = 4%. Если по подсчетам других налогов общий уровень нагрузки будет примерно таким же, налоговая инспекция также с высокой вероятностью проведет проверку (среднее значение по отрасли 9,2%).

При определении значения на основе НДС можно использовать 2 метода:

Нагрузка = (НДС/НБрф)*100%

или

Нагрузка = (НДС/НБобщ)*100%

Оба способа опираются на значение НДС, которое определяется по данным декларации. Однако налоговые базы используются разные: в первом случае база по рынку РФ (раздел 3), а во втором – сумма баз (разделы 3 и 4).

ПРИМЕР

Налоговая база компании составила 20 млн р, а налог НДС за тот же период – 2 млн р. Тогда (2/20)*100% = 10%.

В этом случае нагрузка определяется по налогу на доходы, который и отражается все поступления предпринимателя как физического лица. Формула достаточно простая:

Нагрузка = (Нндфл/Дндфл)*100%

Здесь Нндфл – это налог НДФЛ, а Дндфл – доход предпринимателя, который обозначен в декларации 3-НДФЛ.

При упрощенной системе достаточно определить УСН-налог по данным декларации и разделить это значение на доход по той же декларации, т.е.:

Нагрузка = (Нусн/Дусн)*100%

ПРИМЕР

Предприниматель работает не по обычной, а по упрощенной схеме налогообложения. Он получил доход 40 млн р, а сам налог составил 6%, т.е. 2,4 млн р. Именно столько составляет его налоговая нагрузка. Также ставка может определяться на уровне 15%, если она рассчитывается как разница между доходами и расходами. При этом ее могут снизить и до 1% (по решению региональной власти того или иного субъекта РФ).

Если предприниматель или компания работают в сфере сельского хозяйства, зачастую они платят единый налог 6%. В таком случае формула будет точно такой же – величина налога делится на величину доходов за тот же период. Например, фермер заработал за год 70 млн рублей, поэтому он должен оплатить только единый налог 6%, что в данном случае составит 4,2 млн р. Данная система применяется только в том случае, если величина доходов именно от сельскохозяйственной деятельности превышает 70%.

При общей системе предприниматель либо компания оплачивают не только НДФЛ, но также:

Формула расчета будет примерно такой же:

Нагрузка – (Нндс+Нп)/Выручка

Здесь Нндс – это налог НДС, а Нп – налог на прибыль в соответствии с декларацией. Под выручкой имеются в виду доходы, которые получены только по отчету о прибылях и убытках. Расчет производиться без учета НДС.

ПРИМЕР

Предприниматель уплатил налог НДС 2 млн р, а налог на прибыль – 10 млн р. При это его выручка за тот же период составила 120 млн р. Тогда (10+2)/120 = 0,1, т.е. 10% – это и будет его налоговой нагрузкой.

Как уже говорилось, слишком низкий показатель, который значительно меньше по сравнению со средними значениями, необязательно должен говорить о том, что предприятие незаконно скрывает часть своих доходов. Возникновение подобной ситуации может быть связано с несколькими объективными причинами:

В соответствии с этими причинами ответственное лицо составляет пояснительную записку в адрес налоговой инспекции. Записка оформляется по результатам камеральной проверки и направляется непосредственно в налоговый орган, после чего рассматривается там до 3 календарных дней.

Непредоставление пояснений в ФНС не влечет никакой ответственности. Однако в интересах самого налогоплательщика разобраться с ситуацией и представить все необходимые документы, в том числе и пояснительную записку.

Важно понимать, что понятия предельно допустимый уровень нагрузки как такового не существует. То есть законодательство устанавливает только средние значения по налоговым отчислениям по каждому виду деятельности, однако максимально возможные значения не фиксируются. Это означает, что плательщик должен самостоятельно следить за тем, насколько много налогов он платит, и при необходимости принять решение о переходе на другую систему налогообложения.

В ряде случаев предпринимателю выгоднее перейти на другие системы налогообложения – ЕНВД, УСН, ОСНО либо платить единый сельскохозяйственный налог. Однако переход возможен только по определенным видам деятельности и при соблюдении конкретных условий, которые могут отличаться в разных субъектах РФ.

Таким образом, плательщик может рассчитывать нагрузку по разным формулам, но налоговую инспекцию в первую очередь интересует, какой процент занимают налоги от получаемых доходов. При этом сама проверка организуется только в тех случаях, когда нагрузка явно ниже по сравнению со средним уровнем в данном виде деятельности.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}