Унифицированная форма м-29 отчет о расходе материалов в строительстве

При реализации строительства капитальных объектов любого вида процесс расходования материалов осуществляется по разработанным нормам. Они зависят от конкретной разновидности работы, а также от особенностей объекта. При этом контроль фактического расходования стройматериалов, документальное отражение фактов возлагается на прораба, который заполняет отчет по единой форме М-29.

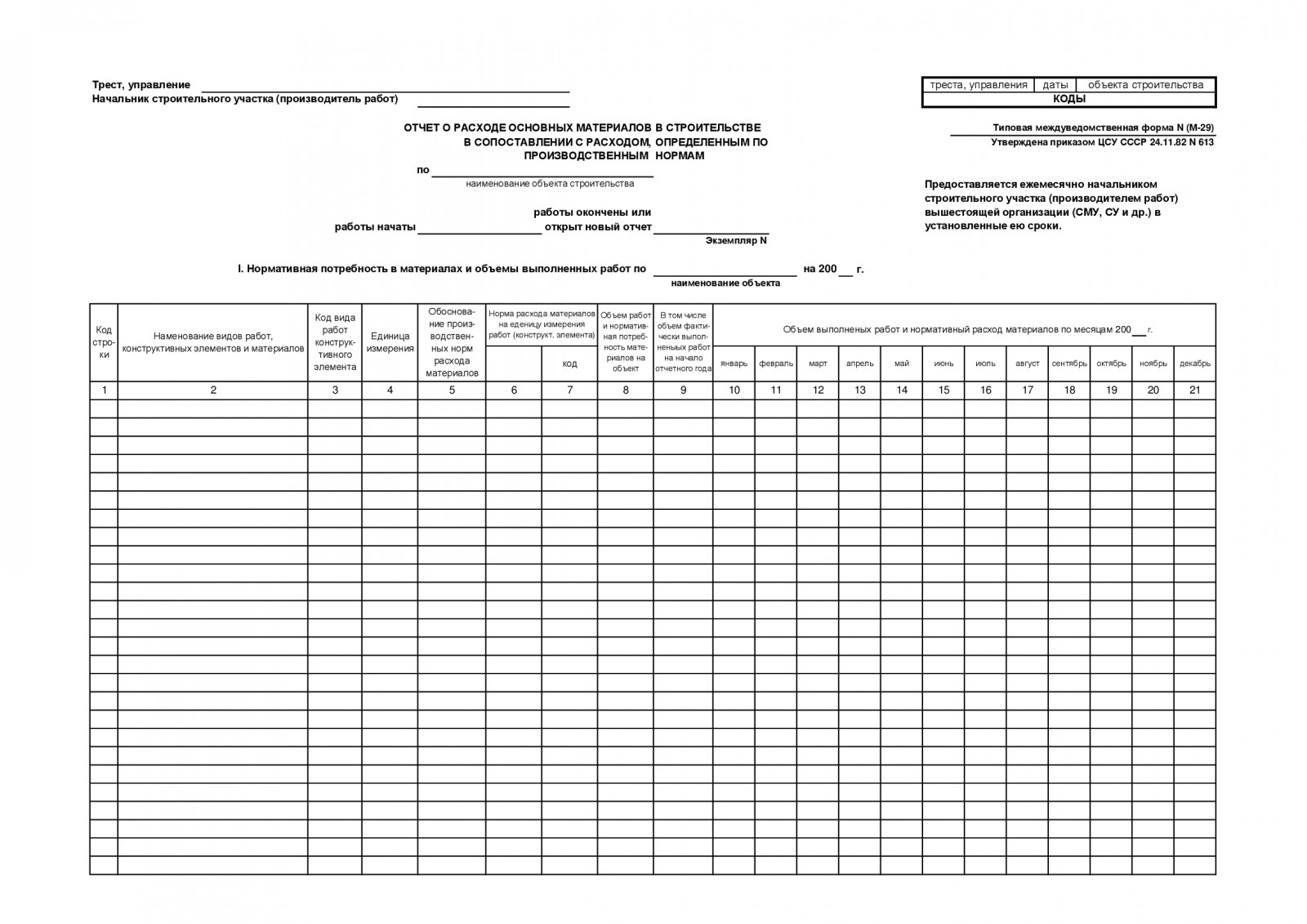

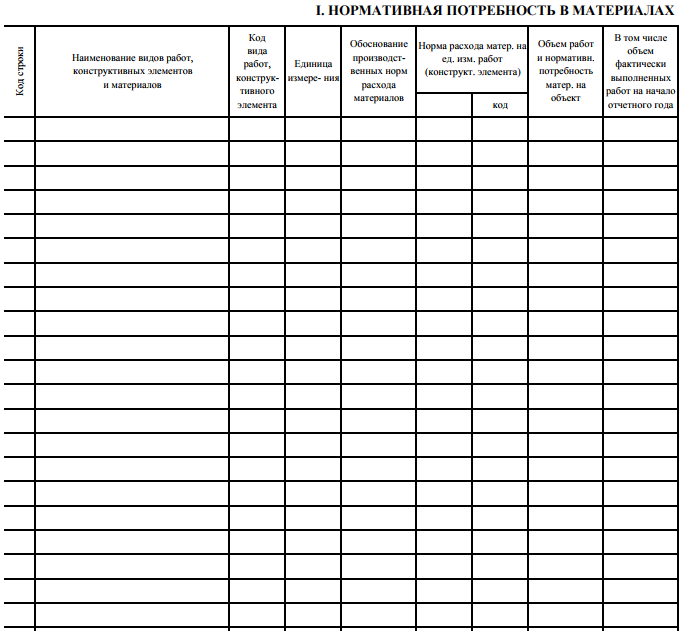

![]() Пустой бланк формы М-29 (Excel)

Пустой бланк формы М-29 (Excel)

![]() М-29 заполненный образец формы (Excel)

М-29 заполненный образец формы (Excel)

Как заполнить форму: пошаговая инструкция

Документ относится к строгой отчетности, поэтому ведение бумаги должно проводиться в четком соответствии с правилами (названия работ, единицы измерения, точность расчетов и т.п.). Сам бланк формы М-29 содержит 21 графу. Особенности заполнения приведены в таблице (прораб заполняет только графы с 10 по 21 включительно).

| графы | комментарии по заполнению |

| 2 | В этой строке прежде всего нужно прописать наименование разновидности строительной работы по принятой классификации (геодезические, монтажные, отделочные, и т.п.). Затем прописывается название конструктивного элемента и перечень стройматериалов, которые будут затрачены при его изготовлении. |

| 4 | Здесь фиксируются единицы измерения не только самого конструктивного элемента, но и всех стройматериалов, из которых он будет выполнен (простым перечислением). |

| 5 | В этой строке фиксируются названия сборников, содержащих производственные нормы, на которые ссылаются, обосновывая затраты (допускается сокращенное название документов). |

| 6 | В этой строке фиксируются нормы расходов в пересчете на 1 единицу измерения строительных работ |

| 8 | Здесь нужно зафиксировать объем работ (в натуральном выражении), которые запланированы на всех этапах строительства. Перечисляются все виды стройматериалов с указанием потребности на каждый вид работ. |

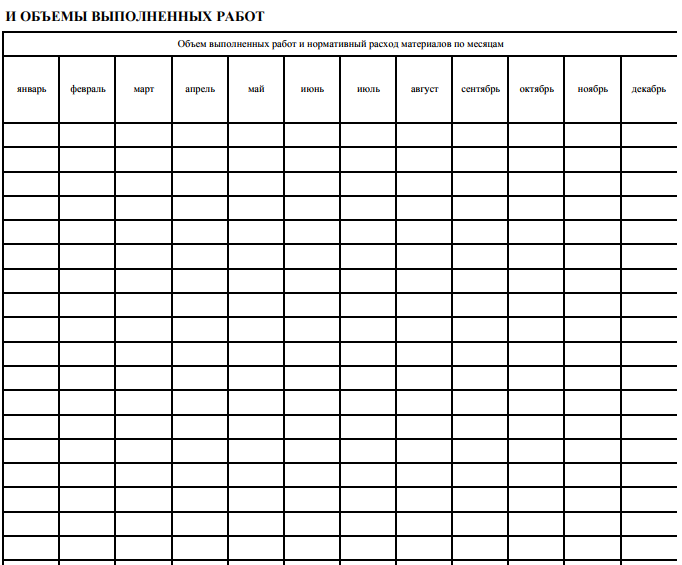

| 10-21 | Эти строки ведутся прорабом, причем именно по факту – т.е. во время строительства. Прописывается объем работы в соответствии с видом за 1 месяц, а также расход по каждому стройматериалу по формуле N*V, где N – расход стройматериала по нормативу, V – объем фактических месячных работ. |

Если расхождение между фактическим и нормативным расходом не связано собственно со строительным процессом, такие материалы списывать запрещается, и подобные ситуации никак не отражаются в отчете по форме М-29. Таким образом, прораб фиксирует только технически обоснованные расхождения.

Как правило, строительство ведется в течение нескольких лет, поэтому в отчетах заполняется графа с итогами по всему году. Если же объект только начал осваиваться (т.е. год не прошел), в этой графе ставится прочерк.

Юридическое значение документа

Среди всех отчетных документаций, принятых в строительстве, отдельную категорию составляют документы, фиксирующие процесс освоения стройматериалов в течение определенного периода времени. Форма М-29 является основной отчетностью, которая позволяет отслеживать расход материалов в целях строительства. Документ выполняет 2 важные функции:

- Прежде всего, это основная отчетная документация, согласно которой осуществляется списание материалов в связи с расходами на строительство.

- Также согласно этой форме можно отследить фактическое расходование, его возможное расхождение с нормативным (в соответствии с документами). Впоследствии отчеты о расхождении составляются с опорой на данные документа, составленного по форме М-29.

Особенности оформления документа следующие:

- Его оформляет, ведет и сдает прораб (или начальник участка).

- Если объект достаточно большой, и на участке работает несколько прорабов, то документ ведется только начальником этого участка (или старшим прорабом).

- Работает принцип: «один объект – один документ». Т.е. если на участке возводится сразу несколько строительных сооружений, то и бланков нужно заполнить в ровно таком же количестве. При этом в инструкции по заполнению указывается, что под объектом понимается не только само здание (капительное недвижимое сооружение), но и его элементы, а также коммуникации:

- оборудование;

- сети коммуникационные (инженерные) – водоподача, водоотведение, тепло- и газопроводы, электрические сети;

- пристройки и надстройки.

Таким образом, в юридическом и бухгалтерском аспекте именно этот отчет позволяет проанализировать себестоимость всех проведенных работ на объекте (т.е. узнать и себестоимость всего здания), установить факт перерасхода (если таковой есть) и определить его причины.

Отчет ведется в течение всего года, поэтому, как правило, он состоит из нескольких страниц. Страницы прикладываются в хронологическом порядке и нумеруются. В конце документа указывается общее их количество. На следующий год заводится новый отчетный документ.

Документ имеет унифицированную форму, которая применяется во всех случаях, при контроле расходования при любом виде строительных работ:

- свайные;

- геодезические;

- отделочные;

- работы по монтажу и многие другие.

В состав документа входят 2 раздела:

- Потребность в стройматериалах согласно нормативным документам. Этот раздел оформляется исключительно сотрудниками производственно-технического отдела.

- Сведения о фактическом процессе расходования материалов.

Таким образом, к обязанностям прораба относятся 3 ключевые функции:

- Заполнение второго разделы формы.

- Сдача отчетности в технический отдел.

- Фиксирование расхождений между нормативом и фактом, объяснение вызвавших их причин в письменном виде.

Документы, использующиеся при составлении отчета

Проведение отчета вне зависимости от конкретного объекта и вида работ осуществляется только с использованием нормативных источников разного уровня:

- Информация о строительных работах, полный перечень которых можно найти в журнале учета.

- Нормативные данные, на основании которых устанавливаются допустимые объемы расходования по каждой разновидности строительных работ:

- правила и методика, которые были разработаны специальным ведомством СССР – Госстрой (они имеют общее, универсальное применение и до сих пор используются в разных министерствах и государственных структурах);

- расходные нормы, установленные в конкретном органе, структуре или ведомстве (например, в Министерстве строительства России) – они не являются частью межведомственных норм, но также используются в отчетности;

- расходные нормы, которые были разработаны на местном уровне (т.е. в конкретной строительной организации, СМУ и т.п.).

- Первичные документы, в которых отражаются сведения по учету стройматериалов.

ОБРАТИТЕ ВНИМАНИЕ. Все нормативные данные по расходам обязательно снабжаются ссылкой на конкретный документ (название, номер, дата утверждения, прочие реквизиты).

Порядок ведения

Инструкция предусматривает не только утвержденную форму М-29, но и конкретный порядок ведения отчетности, сдачи документов, доработок, объяснения причин несоответствия фактических и нормативных расходов. Прорабу или начальнику участка, который фиксирует данные в отчете, следует исходить из такого порядка:

- Непосредственный контроль работы прораба по заполнению этого отчета осуществляется в производственно-техническом отделе, а также в бухгалтерии, представители которой использую данные для дальнейшего учета расходов.

- В техническом отделе заводятся равноценные копии документа по каждому объекту капитального строительства (т.е. в точности такие же формы М-29 и в точно таком же количестве).

- Периодический контроль осуществляется ежемесячно. Прораб сдает заполненный отчет, представители технического отдела и бухгалтерии снимают копию, заверяют ее подписями.

- Далее возможны два варианта развития. Если фактическое расходование точно совпадает с нормативным, документ просто подписывается начальником строительной компании и возвращается на руки прорабу в течение 4 рабочих дней.

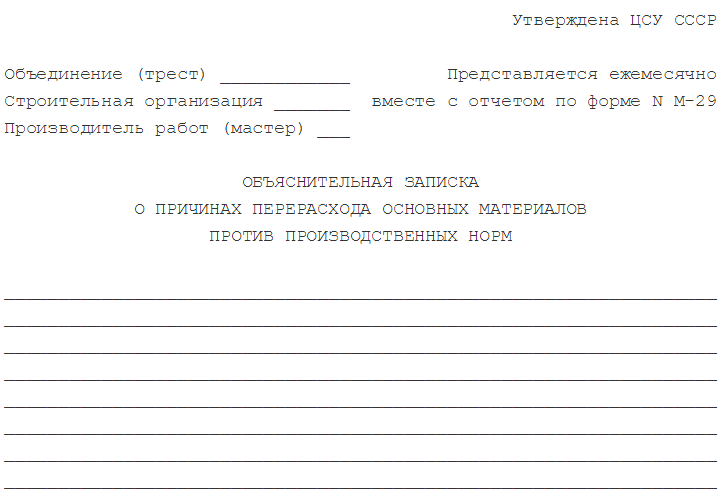

- Если же в фактическом расходовании есть несоответствия с нормативными (касается только случаев завышения нормы), то вместе с отчетностью прораб предоставляет объяснительную записку установленной формы.

Документ также предоставляется ежемесячно. После пояснений прораба свое заключение выносит технический отдел – его мастер и начальник. Руководитель в самом конце отчета ставит подпись, расшифровку и дату.

ОБРАТИТЕ ВНИМАНИЕ. С объяснительной записки о расхождениях также снимается копия и хранится вместе с копией основной формы М-29.

Контроль поставки материалов

Отдельное внимание прораб уделяет процессу поставки стройматериалов, а также производственных конструкций для проведения работ. Для этого у него постоянно должна быть на руках так называемая комплектовочная карта. Она составляется как минимум в 3 экземплярах:

- для прораба (остается на руках в течение всего строительного процесса);

- для сотрудников технического отдела;

- для компании, занимающейся вопросами снабжения строительных работ.

В карте отражаются обязательные сведения:

- потребность в стройматериалах, а также конструкциях по отдельному объекту;

- сведения об особенностях поставки требуемых материалов в течение всего года (плановые и фактические);

- детализация сведений о поставке с описанием за каждый месяц;

- актуальные остатки на конец календарного года.

ОБРАТИТЕ ВНИМАНИЕ. Карта заполняется с учетом конкретного вида стройматериалов и конкретного вида работ (кладка кирпичей, установка панелей, отделка и т.п.).

Если происходит перерасход материала (в связи со строительными ошибками, некачественными материалами или другими причинами) прораб составляет объяснительную записку по точно такой же форме, как приведена выше. В ней объясняются причины расхождения и обосновывается необходимость увеличения поставки того или иного вида стройматериала (с точным указанием количества).

Видео

Поделиться ссылкой:

(13 оценок, среднее: 4,31 из 5)

(13 оценок, среднее: 4,31 из 5)

Если выяснилось что стройматериалы приобретались по завышенным ценам.Отчего конечная стоимость объекта увиличелась в разы .Должны ли пайщики обратится в суд ?