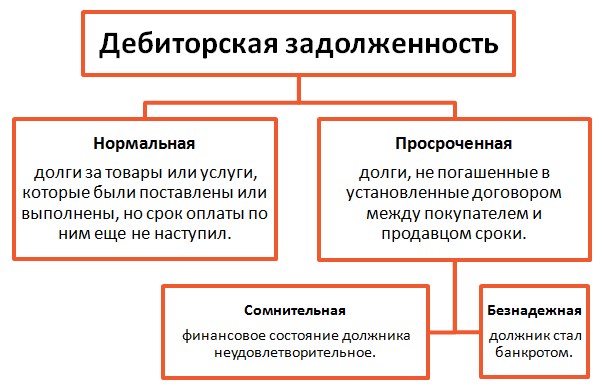

Что такое дебиторская и кредиторская задолженность

Отличие дебиторской задолженности от кредиторской состоит в том, что в первом случае компания или частное лицо дают деньги в долг, а во втором – берут их. Понятие задолженности не всегда несет однозначно негативный оттенок. Это вполне нормальное явление до тех пор, пока обе стороны исполняют взятые на себя обязательства. В противном случае лицо, имеющее просроченную кредиторскую задолженность, несет гражданскую ответственность (в том числе и материальную).

Определение понятий дебиторской и кредиторской задолженности

Понятия дебиторской и кредиторской задолженность определяются очень просто:

- Дебиторская задолженность представляет собой сумму денежных средств, которую компании или частному лицу должна другая сторона.

- Кредиторская задолженность представляет собой сумму денежных средств, которую сама компания или частное лицо должно другой стороне.

Таким образом, для формирования дебиторской задолженности компания должна передавать средства либо другие активы в долг другой стороне, а для формирования кредиторской – наоборот, одалживать средства в банке. Поэтому если для одного партнера возникает дебиторский долг, это означает, что для другого однозначно возникает кредиторский, т.е. одной задолженности без другой не бывает. Иными словами, дебет – это актив продавца, который поставляет товары и ожидает оплату, а кредит – это пассив покупателя, который берет товар и обязуется оплатить его в четко оговоренный срок.

Как дебиторская, так и кредиторская задолженность исчисляются исключительно в сумме денежных средств (рубли или иная валюта), хотя они не всегда связаны непосредственно с деньгами.

ПРИМЕР 1.

Компания А обязуется поставить компании В товары на сумму 1 млн. руб. Партнеры подписывают договор, компания В вносит предоплату в размере 200 тыс. руб. Оставшуюся часть (800 тыс. руб.) предполагается перечислить в срок не позднее 1 месяца. Эта сумма для компании А является дебиторской, а для компании В – кредиторской задолженностью.

ПРИМЕР 2.

Банк одолжил частному лицу кредит в размере 1 млн. руб. на 5 лет. В течение всего этого времени данная сумма для банка будет являться дебиторской, а для клиента – кредиторской задолженностью. По мере внесения платежей она будет регулярно уменьшаться, т.е. если снижается дебит, то снижается и кредит, равно как и наоборот.

Не следует отождествлять понятие кредита и кредиторской задолженности. В первом случае средства возвращаются кредитору обязательно с выплатой процентов. Во втором случае начисление процента необязательно – поставщик товара ожидает, что он получит оговоренную сумму в заранее определенные сроки (без фактической переплаты).

Нормально ли наличие задолженности

Формирование как того, так и другого вида долга является нормальным явлением при условии, что обе стороны способны выполнять свои обязательства без ущерба развитию компании. При этом очевидно, что:

- Если у компании растет дебиторская задолженность, это означает, что она динамично развивается и поставляет все больше товаров и/или услуг клиентам.

- Если у нее растет кредиторская задолженность, это означает, что у нее наблюдается нехватка свободных средств, что, возможно, говорит о кризисных явлениях.

Однако до определенных пределов закредитованность организации или частного лица имеет право на существование. Например, руководство приняло решение о модернизации производства, для чего требуются инвестиции в основной капитал. В таком случае очевидно, что кредитные долги будут значительно увеличиваться.

Поэтому кредит – это всегда пассив, который зачастую создается сознательно с целью дальнейшего развития, т.е. превращения его в актив. Что касается дебета, то это почти всегда актив, свидетельствующий об устойчивом, динамичном развитии предприятия.

Однако если долги оказываются невозвратными, т.е. платежеспособность партнера оценена неверно, дебет из актива переходит в пассив. Компания, поставившая товары/услуги либо выдавшая денежные средства в долг, некорректно оценила клиента с точки зрения его финансового положения, неверно распределила риски. Поэтому она может не получить часть своей дебиторской задолженности, что заставит ее, в свою очередь, также брать кредиты на покрытие собственных обязательств.

Ответственность за просроченную кредитную задолженность

По мере того как обе стороны исполняют условия договора либо корректируют их в соответствии с изменившейся ситуацией, их кредиторская и дебиторская задолженность остаются управляемыми. Если же 1 из партнеров не смог выполнить обязательство в установленный срок (просрочил ежемесячный платеж, не перечислил аванс и т.п.), возникает просроченная кредиторская/дебиторская задолженность.

Она является проблемой как для кредитора, так и для заемщика, поскольку нарушает подписанный договор, гражданское и иное законодательство, а также создает финансовые риски для дальнейшего развития организации.

Решение этой проблемы, как правило, происходит поэтапно:

- На этапе переговоров стороны пытаются скорректировать договор, рассмотреть новые условия сотрудничества, предоставить отсрочку, кредитные каникулы и т.п. Участие в переговорах является добровольным, порядок разрешения разногласий регулируется договором.

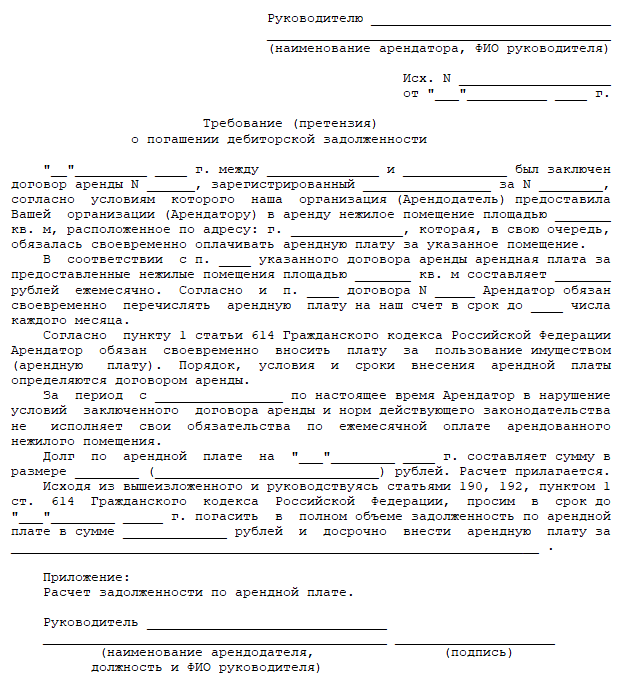

- Претензионная работа – это обязательный этап в разрешении споров в ряде случаев, определенных федеральным законодательством (например, о выплатах по ОСАГО, при расторжении договора аренды, о взыскании налогов с частных или юридических лиц и многие другие).

- Обращение в суд по гражданскому делу.

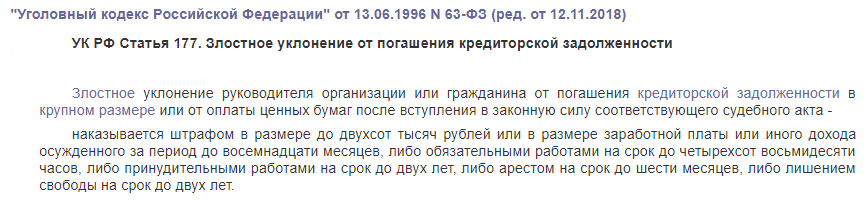

- Возбуждение уголовного дела на основании злостного уклонения организации или частного лица от исполнения своих финансовых обязательств.

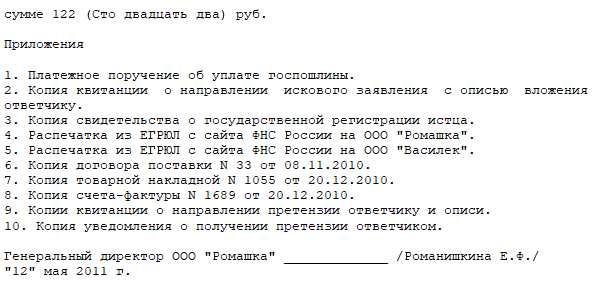

При составлении искового заявления можно придерживаться стандартной структуры:

- ФИО, контактные данные стороны, название организаций, наименование судебной инстанции.

- Подробное описание обстоятельств дела с отсылкой на заключенные договоры и другие документы, а также законодательные нормы.

- Просительная часть с конкретными формулировками исковых требований.

- Приложения – список документов, подтверждающих позицию истца.

- Дата, подпись, расшифровка подписи (фамилия, инициалы).

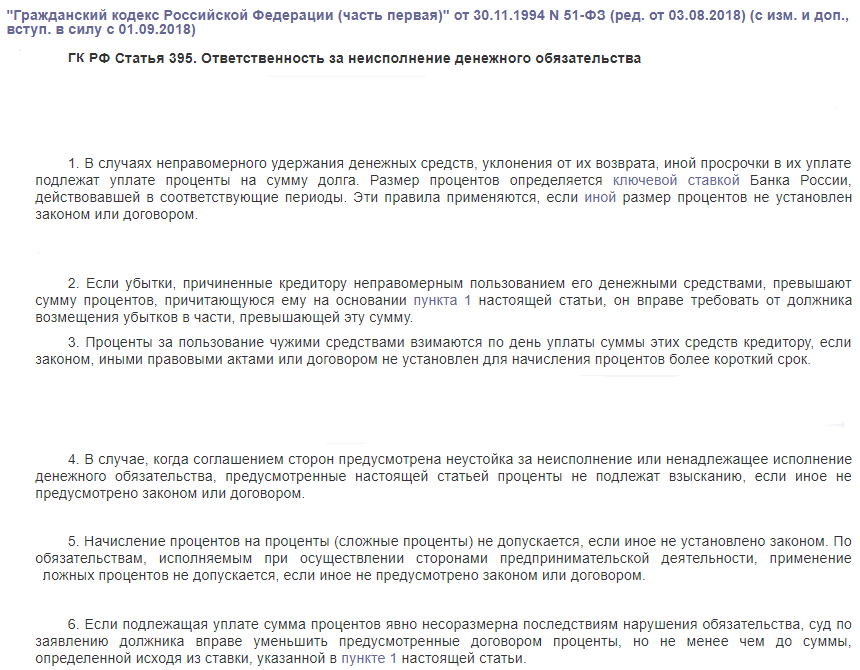

За неисполнение своих обязательств сторона несет материальную ответственность. Она обязана полностью выплатить не только сам долг, но и проценты, неустойки, пени и другие обязательные платежи, предусмотренные в самом договоре или в ГК.

При подтверждении факта злостного уклонения лицо подвергается уголовному наказанию, которое может выражаться в штрафе, обязательных/принудительных работах или даже в тюремном заключении.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)