Что такое аккредитив при покупке недвижимости

Чтобы при покупке недвижимости не возникло ненужных рисков, клиенты нередко обращаются в банк и пользуются услугой так называемого аккредитива. Это специальный вид банковской операции, в результате которой продавец получит на руки деньги только после окончательной регистрации документов и оформлении права собственности на нового владельца. О преимуществах и стоимости услуги в разных банках подробно рассказывается далее.

Как работает аккредитив: пошаговая инструкция

Очевидно, что основной риск при приобретении новой квартиры, дачи, загородного дома или любого другого недвижимого объекта состоит в том, что впоследствии могут возникнуть проблемы с:

- передачей денег от покупателя продавцу;

- регистрацией права собственности.

Например, может оказаться, что в квартире прописан несовершеннолетний или же она была приобретена по материнскому капиталу, поэтому ребенок имеет право на свою определенную долю и т.п. Поэтому, чтобы избежать возможного мошенничества недобросовестного продавца, целесообразно обратиться в банк, который выступит посредником сделки купли-продажи. В этом и состоит суть услуги.

В общем виде схема банковской операции следующая:

- Покупатель (в данном случае он выступает аппликантом) и продавец (он является бенефициаром) заключают обычный договор, в котором указывается, что расчет будет производиться с аккредитивом (при посредничестве банка). После этого покупатель обращается в банк и подает заявление для того, чтобы оформить эту услугу.

- Одновременно покупатель вносит всю нужную сумму за квартиру или другой объект недвижимости, которая предусмотрена по договору. Эта сумма кладется на специальный счет и пока остается в банке.

- Затем покупатель уведомляет продавца о том, что он уже положил сумму на счет, т.е. открыл аккредитив.

- После этого продавец передает все необходимые документы на квартиру, а покупатель регистрирует право собственности в местном отделении Росреестра. Сделка проводится при личном участии обеих сторон; допускается участие представителя, действующего на основании нотариально заверенной доверенности.

- Наконец, только после этого продавец приходит в банк, предоставляет соответствующие документы и получает со счета всю сумму сразу. Сделка купли-продажи и услуга аккредитива при покупке недвижимости с этого момента считаются исполненными в полном объеме.

Виды аккредитива

Организовать продажу объекта при официальном посредничестве банка могут любые лица:

- частные граждане;

- индивидуальные предприниматели;

- коммерческие организации;

- некоммерческие объединения;

- представители государственных и муниципальных органов.

Таким образом, физическому лицу можно осуществить покупку квартиры или другой недвижимости и воспользоваться при этом аккредитивом для гарантии чистоты всех расчетных операций. Прежде чем обращаться в банк, полезно получить общее представление о том, какие именно виды аккредитивов существуют, чтобы подобрать для себя наиболее оптимальный:

- Отзывной – в этом случае условия могут быть изменены или даже отменены банком на основании заявления одной стороны, которая отзывает свою просьбу (т.е. без согласия другой стороны).

- Безотзывной – банк не может изменять условия без получения взаимного согласия обеих сторон: именно этим видом услуги пользуются чаще всего.

- Револьверный – в этом случае сумма перечисляется не сразу, а частями (т.е. несколькими переводами, поступающими в заранее определенные сроки). Этот вид используется для снижения общих трат на банковскую комиссию.

Выделяют и многие другие виды аккредитива (например, покрытый и непокрытый, с красной оговоркой, кумулятивный и некумулятивный), однако они не используются в практике при покупке недвижимости частными лицами.

Преимущества и недостатки услуги

Если регистрации сделки прошла, это говорит о признании ее законности со стороны государства. Поэтому фактически и юридически только с этого момента операцию купли-продажи можно считать совершенной в полном объеме. А значит, и передача денежных средств также возможно только после регистрации. Поскольку аккредитив позволяет соблюсти именно такую последовательность действий, в этом и состоит его основная польза. Общие плюсы и минусы описаны в таблице.

| стороны сделки | плюсы | минусы |

| для продавца | гарантия получения денежных средств от покупателя |

|

| для покупателя |

|

Очевидно, что юридические гарантии, которые возникают в результате использования аккредитива при покупке недвижимости, дают существенно больше преимуществ, чем недостатков. Поэтому продавец и покупатель в каждом конкретном случае должны сами принять ответственное решение: подвергать себя опасности и экономить на этой банковской услуге или же обеспечить себе юридическую чистоту сделки со всеми вытекающими отсюда плюсами.

5 рисков, которые нейтрализует банк-посредник

При совершении любой операции с недвижимостью обе стороны, к сожалению, подвергаются определенным рисками, которые можно и нужно предвидеть заранее. Особенно это важно в тех случаях, когда речь идет о суммах, которыми недопустимо рисковать (например, продажа единственного жилья с целью покупки новой квартиры или дома).

Если обратить внимание на общую схему сделки, нетрудно понять, что само по себе подписание договора купли-продажи и достижение полного согласия между сторонами (пусть даже и подтвержденного письменного) еще не гарантирует чистоты всех операций по проведению расчетов.

Очевидно, что проблемы с проведением расчета могут возникнуть между этапами 3 и 5. Например, покупатель передал квартиру, а продавец отказывается рассчитаться, найдя «вескую» причину. Или же наоборот: продавец рассчитался, но покупатель отказался от сделки. Таким образом, применение аккредитива позволяет устранить такие риски:

- Срок регистрации договора в органах Росреестра, после которого покупатель становится полноправным собственником, занимает 11 рабочих дней. Если договор подписан, а средства уже переданы, есть серьезная угроза того, что продавец откажется от проведения сделки. В результате начнутся судебные разбирательства, успех в которых, к сожалению не гарантирован.

- Вместе с тем стороны могут договориться о том, чтобы рассчитаться после того, когда договор уже будет зарегистрирован в Росреестре. Но тогда рискует уже продавец, который может просто не получить положенную ему сумму, поскольку формально он уже стал собственником квартиры.

- Очевидно, что посредничество банка также нейтрализует риск того, что среди купюр встретятся фальшивые банкноты, а также возможные ошибки при пересчете.

- К тому же при передаче крупных сумм денег наличными возникает реальная угроза безопасности: злоумышленники могут заранее организовать схему грабежа, от которой, к сожалению, также никто не застрахован.

- Наконец, получение средств именно после регистрации утверждает факт того, что государство официально признаёт сделку законной. Впоследствии продавец или другие лица могут выражать свои возможные претензии только через суд, в котором им предстоит серьезно поработать над тем, чтобы доказать незаконность операции.

Аккредитив и банковская ячейка

В некоторых случаях стороны сделки предпочитают арендовать в банке сейф (ячейку), которая часто стоит дешевле услуги оплаты по аккредитиву. Существенные отличия между ними состоят в следующем:

- Ячейка предполагает только наличный расчет – можно хранить и сами деньги, и документы (расписка о вручении, договор купли-продажи и другие).

- Аккредитив же – это операция по безналичному расчету. К тому же в этом случае банк обязательно запрашивает документы о государственной регистрации, после чего продавец может забрать свои средства.

С точки зрения безопасности именно аккредитив имеет преимущества перед ячейкой, поскольку:

- Банк несет ответственность не за содержимое ячейки, а за ее сохранность. То есть если там ничего не окажется, теоретически сотрудники могут сослаться на то, что вы туда ничего и не клали. Решение такой проблемы – заблаговременное составление описи вложения, заверенной представителями банка.

- Ячейку могут взломать и похитить содержимое. Впоследствии придется заниматься довольно трудными и длительными судебными разбирательствами.

- Для открытия ячейки клиент может использовать поддельные документы – например, выписку из ЕГРН или договор купли-продажи. К сожалению, представитель банка не может проверить подлинность предоставленных ему бумаг.

- Наконец, бывают и такие редкие, но все же возможные ситуации, когда клиент утверждает, что он потерял ключ, предъявляет паспорт, договор и другие бумаги, после чего банк вынужден открыть ячейку. О подобных случаях иногда рассказывают юристы.

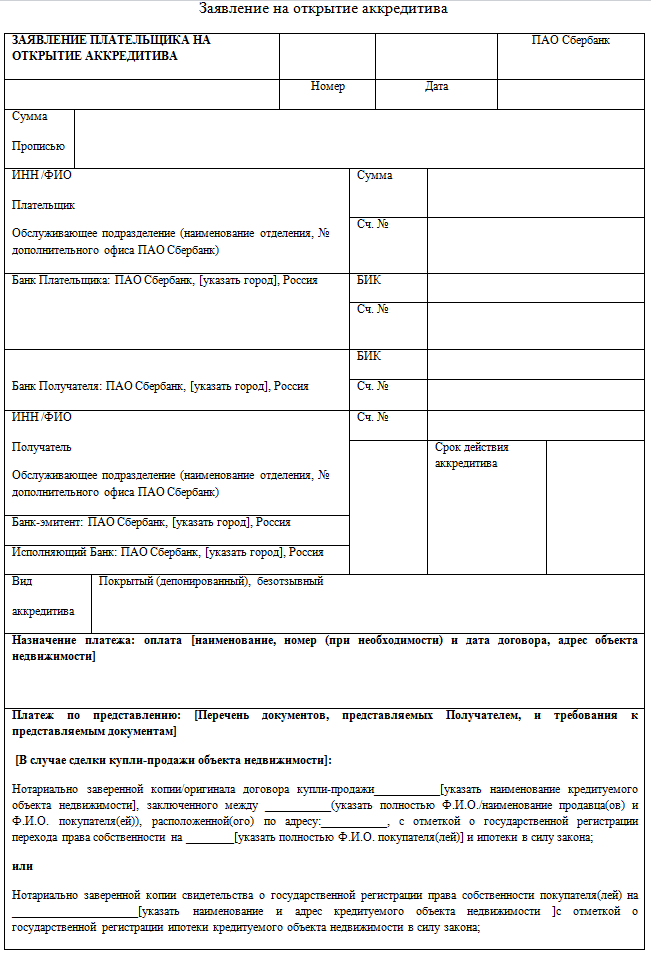

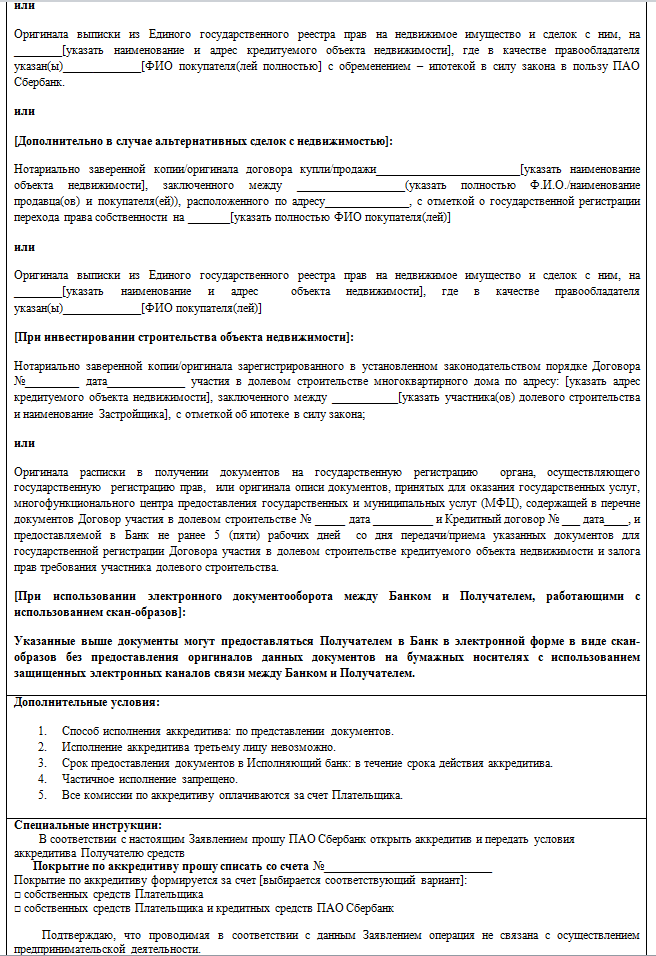

Стоимость и условия услуги в Сбербанке

Сбербанк оказывает посреднические услуги при операциях с недвижимостью – как за наличный (безналичный) расчет, так и при покупке в ипотеку. Схема действий при этом ничем не отличается.

Среди преимуществ обращения именно в этот банк можно назвать такие:

- Низкая стоимость – от 1500 рублей.

- Оформление документов в течение нескольких минут и проведение сделки за 1 день даже в тех случаях, если территориально покупатель и продавец находятся в разных городах.

- Гарантия совершения сделки и корректной передачи средств: Сбербанк является крупнейшим и наиболее надежным банком РФ.

- Расширенная сеть отделений (филиалов) позволяет провести операцию практически в любом регионе и районе страны.

Стоимость и условия отражены в таблице.

| сделка между двумя частными лицами | сделка между частным и юридическим лицом (застройщиком) | |

| сумма | 0,2% от общей стоимости квартиры:

|

0,5% от общей стоимости квартиры:

|

| документы |

|

|

Стороны могут действовать и через своих представителей. В таком случае доверенные лица обязательно предоставляют нотариально заверенную доверенность. На месте заполняется заявление на оказание услуги на бланке Сбербанка.

Сравнительная таблица стоимости и условий в разных банках

Подобную услугу оказывают практически все крупные банки России, имеющие разветвленную филиальную сеть на территории страны. Условия и стоимость могут несколько отличаться друг от друга – в сравнительной таблице приведены текущие данные по цене. При необходимости желательно уточнить их актуальность с помощью звонка на горячую линию или личного визита в отделение.

| банк | ФЛ-ФЛ | ФЛ-ЮЛ | ЮЛ-ЮЛ |

| Сбербанк | 0,2% от общей стоимости квартиры; min 1500 р

max 5000 р |

0,5% от общей стоимости квартиры; min 2500 р;

max 15000 р. |

– |

| ВТБ 24 | 0,2% от общей стоимости квартиры; min 1200 р; max 4200 р | 0,2% от общей стоимости квартиры; min 900 р; max не ограничено | |

| Альфа-Банк | 0,17% от общей стоимости квартиры;

min 1650 р; max 16500 р |

– | – |

| Райффайзенбанк | бесплатно, подробности уточнять по телефону 8 800 700 91 00 | ||

Примечание:

ФЛ – физическое лицо.

ЮЛ – юридическое лицо.

Таким образом, при покупке недвижимости в отдельных ситуациях действительно целесообразно совершить оплату по аккредитиву. Посредничество банка исключает риск неоплаты или отказа продавца от участия в государственной регистрации сделки. А поскольку стоимость услуги в целом доступна для большинства людей, и продавец, и покупатель могут избежать ненужных проблем.

Поделиться ссылкой: