Как происходит аренда квартиры с последующим выкупом

Существует несколько вариантов приобретения жилья – в том числе и аренда квартиры с последующим выкупом. Эта операция имеет свои особенности, которые следует обязательно отразить в соответствующем договоре. Образец этого документа и инструкция по его составлению приведены в статье.

Аренда или ипотека: выгоды и риски

Суть такой сделки можно описать так:

- Арендатор и собственник договариваются об условиях аренды с дальнейшим выкупом, составляют соответствующий договор.

- В условиях оговаривается, какая часть ежемесячного платежа пойдет собственно на аренду, а какая – в счет выкупа.

- Все платежи фиксированы – они не изменяются в течение всего срока действия договора (если не предусмотрено других условий).

- Во время всего периода выплаты (обычно не более 15 лет) квартира принадлежит собственнику, арендатор не вправе распоряжаться ею.

- После окончания выплаты жилье переходит в собственность арендатора.

На первый взгляд кажется, что договор аренды с условием дальнейшего выкупа более выгоден, чем ипотека. Основное преимущество в том, что арендатору не нужно вносить первоначальный взнос. К тому же зачастую не требуется проверка доходов, а сама процедура оформления выглядит проще, чем в банке.

Однако есть и существенные риски, которые позволяют утверждать, что аренда с выкупом зачастую обойдется дороже, чем ипотечный кредит.

| сравниваемый признак | аренда | ипотека |

| первоначальный взнос | отсутствует | присутствует |

| подтверждение дохода | ||

| возможность досрочного погашения | ||

| риск испортить кредитную историю | ||

| статус квартиры во время действия договора | собственность арендодателя | собственность заемщика и одновременно залог банка |

| последствия невыплаты | жилье собственника, арендатор оказывается «на улице» | жилье переходит в собственность банка, владелец подыскивает альтернативный объект (обычно с ухудшением условий проживания) |

| возможность изменения ежемесячного платежа | отсутствует (если об этом нет пункта в договоре) | существует – как в результате нового договора с банком, так и за счет рефинансирования кредита |

| суммарная переплата | практически всегда больше | меньше |

Когда выгодна аренда с выкупом

Переплата по договору аренды оказывается существенно выше в основном потому, что арендатор оплачивает и взнос за проживание (обычная арендная плата), и взнос за саму квартиру. В случае с ипотекой вся сумма идет на погашение долга (тела и процентов), поэтому даже теоретически оказывается, что взять кредит, хотя и сложнее, но в итоге – выгоднее. Расчеты показывают, что отличия могут достигать 2-3 раз.

С другой стороны, вариант аренды может оказаться выгоден в тех случаях, когда:

- Нет средств на первоначальный взнос.

- Нет уверенности в стабильности своего дохода в ближайшие 5-10 лет.

- Отсутствует возможность подтвердить официальный доход.

- Испорченная кредитная история, отказы банков в оформлении ипотеки.

- В договоре предусмотрено условие досрочного погашения, и при этом квартирант освобождается от арендных платежей за соответствующий период.

- В договоре предусмотрено условие полного или частичного возврата средств в счет покупки квартиры, если арендатор по каким-то причинам решил изменить свои намерения и поменять жилье.

Таким образом, будущему арендатору необходимо тщательно просчитать общую сумму, по которой ему достанется квартира, а также внимательно ознакомиться с соответствующим договором. Именно условия соглашения определяют, насколько будет выгодным или рискованным конкретное предложение.

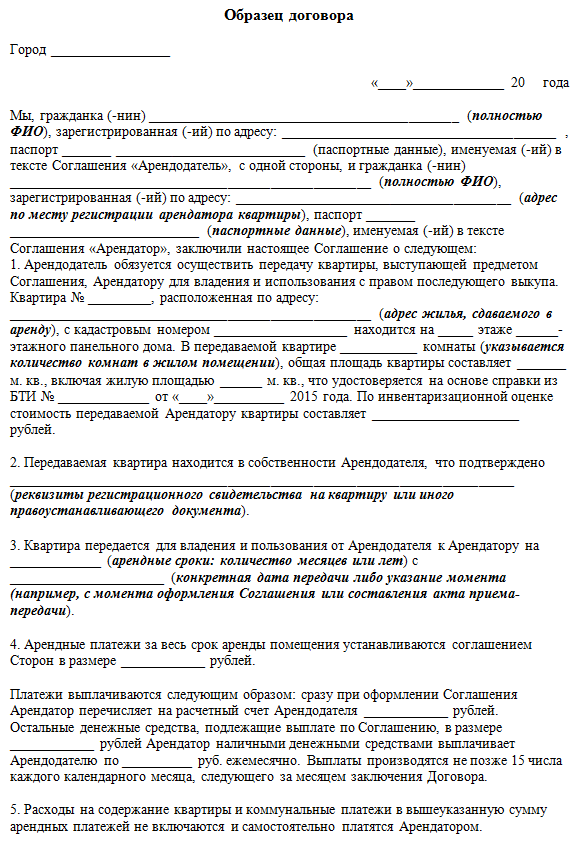

Как оформить договор: образец и инструкция

Образец договора аренды квартиры с правом выкупа (word)

Образец договора аренды квартиры с правом выкупа (word)

Современное законодательство пока не разработало норм, которые бы регулировали именно эту процедуру. По сути, договор объединяет сразу 2 сделки:

- аренду;

- куплю-продажу в рассрочку.

Поэтому сторонам следует руководствоваться положениями именно об этих видах сделок, а также общими нормами гражданского законодательства. Стоит обратить внимание, что наличие в тексте указания на конкретную стоимость квартиры является обязательным (существенным) условием.

Это означает, что стоимость устанавливается конечная и не может быть изменена иначе, как по согласованию обеих сторон. Таким образом, арендатор сразу должен предполагать, какую сумму он переплатит в конечном итоге, и есть ли смысл участвовать в этой сделке.

Договор составляется в письменном виде, в 2 оригинальных экземплярах. Содержание его разделов, те или иные формулировки согласовываются сторонами, после чего происходит подписание. Как и во всех подобных случаях, прописывается дата, место подписания соглашения, а также ФИО, паспортные и контактные данные каждой стороны. В общих положениях подробно формулируется предмет договора, ответственность сторон и другие важнейшие положения:

- Все данные о квартире, ссылки и реквизиты (названия, номера, даты составления) соответствующих документов

- Описание самого объекта недвижимости – адрес, площадь, количество комнат и т.п. (в точности, как в документах). Необходимо сослаться на свидетельство о собственности и выписку из ЕГРН, технический паспорт и другие документы на квартиру (указать их название, номер, дату и другие реквизиты).

- Предмет соглашения – т.е. сама суть. Обязательно прописывается, что на весь период действия договора арендатор имеет право пользования и владения объектом. Указывается размер месячного платежа за аренду месячного платежа в счет выкупа. Прописывается конечная стоимость сделки (суммарно и отдельно по всем арендным выплатам и по всем взносам за выкуп).

- Срок действия договора (весь период выплаты выкупа и арендных платежей).

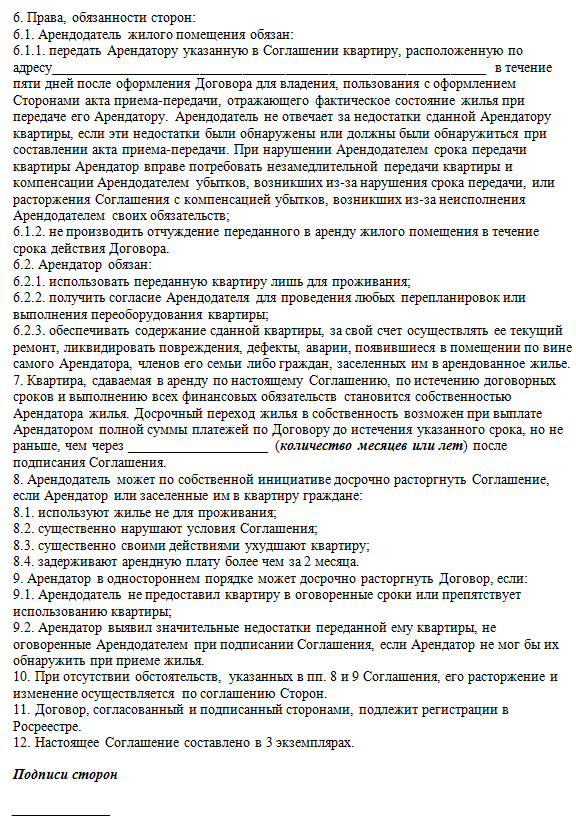

- Обязанность и ответственность арендатора:

- внесение платежей не позднее определенной даты;

- использование жилья только по назначению;

- невозможность распоряжения объектом без согласования с собственником (продать, завещать, сделать перепланировку, ремонт и т.п.);

- оплата коммунальных платежей и других издержек, связанных с текущим обслуживанием квартиры, за свой счет в полном объеме;

- невозможность сдачи жилья в найм, подселения посторонних лиц без согласия арендодателя.

- Обязанность и ответственность арендодателя (собственника):

передать объект в установленные сроки в надлежащем состоянии (обычно внешние характеристики жилья, исправность коммуникаций, наличие дефектов обязательно описываются в акте приема-передачи);

не распоряжаться квартирой в течение всего срока действия договора (продавать, сдавать в аренду другому лицу, завещать, дарить и т.п.);

посещать жилье только в установленные сроки (не чаще 1 раза в месяц) и только по предварительному согласованию с квартирантом;

гарантировать юридическую чистоту объекта (отсутствие залога, ареста и других обременений – любой человек может дополнительно проверить эту информацию, заказав выписку из ЕГРН).

- Возможность досрочного расторжения и его последствия:

- в каких случаях можно прекратить договор по инициативе арендодателя или по инициативе самого арендатора;

- какие последствия наступят в связи с этим (возврат платежей в счет выкупа полностью или частично, порядок возврата и т.п.).

- Возможность досрочного погашения – есть ли она, как производится пересчет суммы.

- Действия в форс-мажорных обстоятельствах (пожары, стихийные бедствия и т.п.).

Отдельно стороны должны детально прописать порядок и момент возникновения права собственности у арендатора. Также оговаривается ответственность арендодателя за возможное уклонение от сделки и регистрации права на нового владельца (возврат платежей, компенсация ущерба и т.п.).

Покупка квартиры в рассрочку в настоящий момент распространена в гораздо меньшей степени, чем оформление ипотеки. Очевидно, что переплата по банковскому кредиту меньше, хотя и оформить его труднее. Поэтому будущему собственнику следует тщательно продумать все выгоды и риски, после чего принять окончательное решение.

Поделиться ссылкой:

(2 оценок, среднее: 3,00 из 5)

(2 оценок, среднее: 3,00 из 5)