Стоимость и тарифы на эквайринг от Сбербанка для индивидуальных предпринимателей

Эквайринг – это вид банковской услуги, позволяющей ИП и организациям принимать оплату от клиентов с помощью банковских карт (как в торговой точке, так и на сайте либо в мобильном приложении). Установкой и обслуживанием соответствующего оборудования занимаются разные банки, в том числе Сбербанк. Актуальные на 2025 год тарифные ставки для предпринимателей, а также инструкция по оформлению услуги и ее преимущества описаны ниже.

Тарифы на эквайринг 2025 для ИП

Стоимость оплаты устанавливается в зависимости от общего оборота в кассе. При этом Сбербанк предлагает 2 тарифных линейки:

- Для обслуживания терминалов в торговых точках:

| оборот | сумма |

| до 30 тысяч рублей ежемесячно | 2,5% от оборота и фиксировано 1000 р в месяц за обслуживание терминала |

| от 30 тысяч рублей ежемесячно | устанавливается индивидуально в зависимости от оборота |

- Для обслуживания электронной оплаты покупок онлайн, в том числе с помощью мобильных приложений:

| ежемесячный оборот * | тариф |

| до 1 млн р | 2,00% |

| 1-3 млн р | 1,95% |

| 3-5 млн р | 1,90% |

| 5-7 млн р | 1,85% |

| 7-10 млн р | 1,80% |

| более 10 млн р | индивидуальные условия |

* Учитываются только безопасные платежи по технологии 3D-secure.

ОБРАТИТЕ ВНИМАНИЕ. К оплате принимаются карты систем Visa, MasterCard, Мир и Union Pay.

Как оформить эквайринг в Сбербанке: пошаговая инструкция

Инструкция по подключению этой услуги достаточно простая – клиент оставляет заявку на сайте, после чего с ним связывается представитель банка, уточняет детали и назначает дату и место встречи.

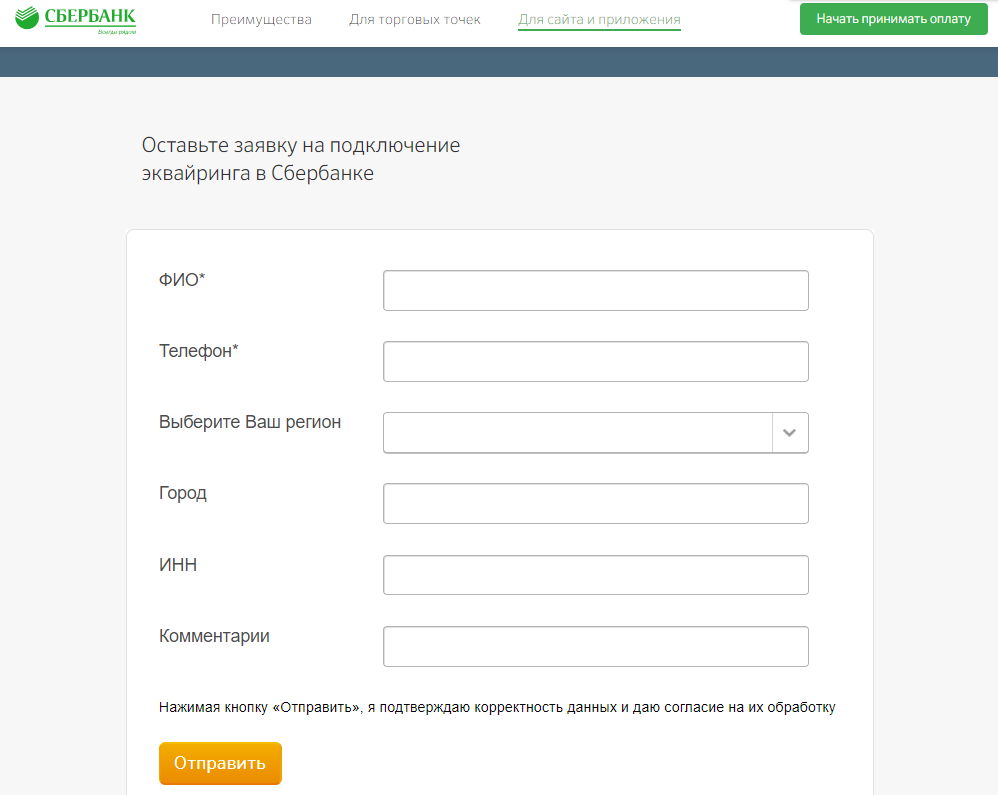

Шаг 1. Подача заявки

Заявку можно подать на сайте Сбербанка в любое удобное время. Предпринимателю достаточно заполнить следующие поля:

- ФИО;

- телефон;

- регион и город;

- ИНН;

- при необходимости – комментарий.

Заявка обрабатывается в тот же или на следующий рабочий день. Представитель Сбербанка связывается с клиентом по телефону и уточняет точное расположение торговой точки и другие данные. Затем он договаривается о дате, на которую удобно назначить встречу с ИП.

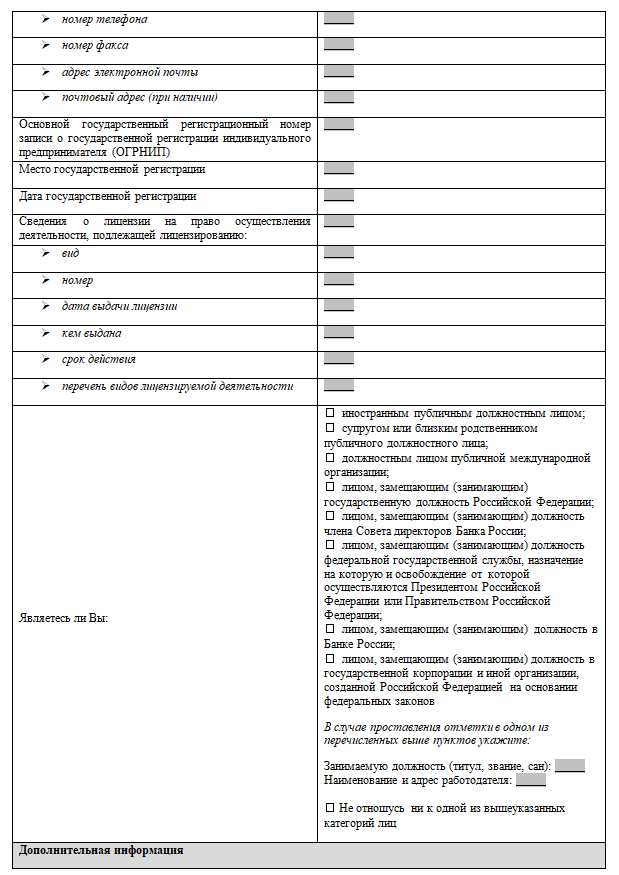

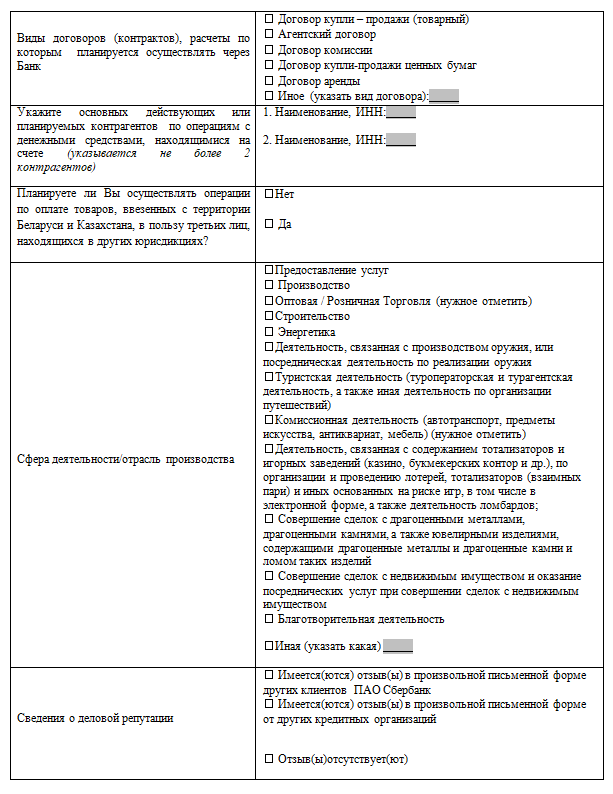

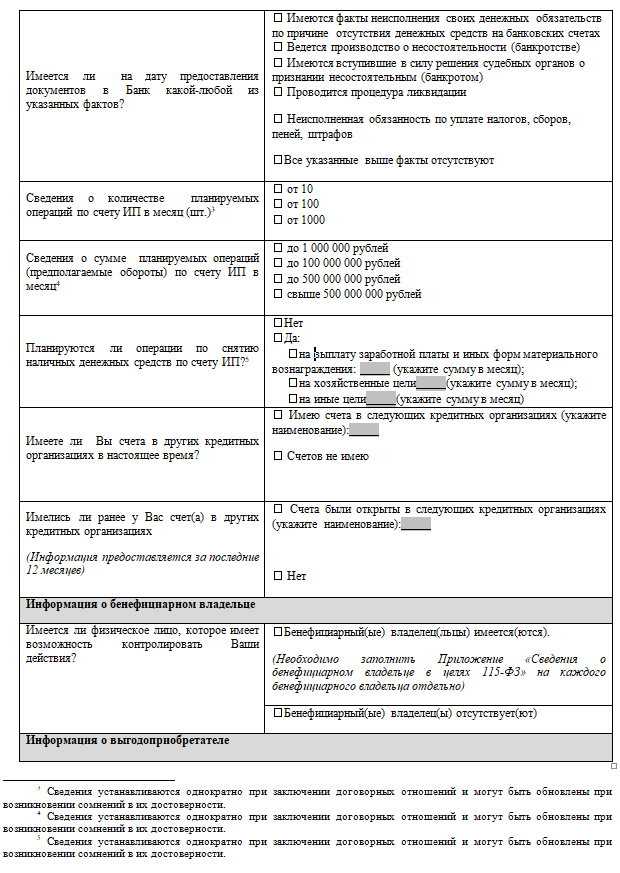

Шаг 2. Предоставление данных и заполнение анкеты

Предприниматель может выбрать любое отделение для обслуживания терминала. В назначенный день нужно прийти туда лично или направить представителя по доверенности для подписания договора. С собой понадобится взять паспорт. На месте заполняется анкета, в которой указываются данные об ИП и его предприятии – сфера деятельности, данные по планируемым операциям (количество в месяц), обороту, наличие/отсутствие счетов в других кредитных учреждениях и т.п.

Шаг 3. Подписание договора эквайринга: на что обратить внимание

На сайте Сбера образец этого документа не представлен, поэтому целесообразно заранее заказать бланк и изучить его до момента подписания. Конкретный образец договора может иметь собственный вид, в зависимости от условий тарифа. Однако в целом текст соглашения одинаковый. Предпринимателю следует обратить особое внимание на права и обязанности, а также ответственность сторон.

Например, банк обязан не только установить и запустить работу оборудование, но также:

- провести первичное обучение персонала;

- провести повторное обучение персонала (при трудоустройстве новых сотрудников);

- обеспечить бесперебойную, круглосуточную работу терминалов;

- подключить их к работе не позднее 2 рабочих дней с момента поступления оплаты за тариф.

К тому же важно уточнить порядок действий на случай форс-мажорных обстоятельств: иногда терминалы могут «подвисать», прекращать работу в том числе по причинам, связанным с сервером банка. Как правило, в этих случаях предусмотрена подача претензий, на которые Сбербанк должен отреагировать в течение 10 рабочих дней.

Шаг 4. Ожидание установки оборудования

Что касается сроков ожидания установки, то стандартно это 4-5 рабочих дней, т.е. 1 неделя. Однако в некоторых случаях возможны задержки, связанные с удаленностью магазина. К тому же лучше заранее уточнять данные по наличию оборудования (терминала), графику выезда специалиста, чтобы заблаговременно распланировать свое время.

Видео комментарий по преимуществам и недостаткам эквайринга от Сбербанка:

7 преимуществ использования эквайринга

Наряду с очевидным плюсом, который связан с увеличением потока покупателей (многие клиенты практически всегда рассчитываются только банковскими картами) эквайринг дает предпринимателям и другие преимущества:

- Магазин получает дополнительный приток клиентов-держателей кредитных карт. Практика показывает, что зачастую клиенты предпочитают рассчитываться именно кредитками. По ним предусмотрен льготный период, программы cash-back, бонусы и др.

- Поток увеличивается и за счет дополнительных методов оплаты онлайн – Google Pay, Apple Pay, платежи через социальные сети и др.

- Многие покупатели стремятся чаще рассчитываться и дебетовыми картами. Прежде всего, не нужно тратить время, чтобы снимать с них деньги. К тому же сегодня почти все банки предоставляют бонусы и cash-back за совершение безналичных покупок. Например, Сбербанк уже несколько лет проводит программу лояльности «Спасибо», по которой за каждую покупку начисляются бонусные баллы (1 рубль – 1 балл).

- В кассе уменьшается доля наличных средств. Если оборот по предприятию довольно большой, это снижает траты на инкассацию.

- К тому же благодаря безналичным платежам увеличивается скорость обслуживания: многие современные карты обладают возможностью оплаты в 1 касание. К тому же не нужно выдавать сдачу, запасать монеты и купюры небольшого номинала для расчетов с покупателями.

- Снижается вероятность столкнуться с фальшивыми купюрами.

- Также уменьшается вероятность возникновения ошибок в работе кассира, поскольку расчет по карте предполагает введение точной суммы (до копейки).

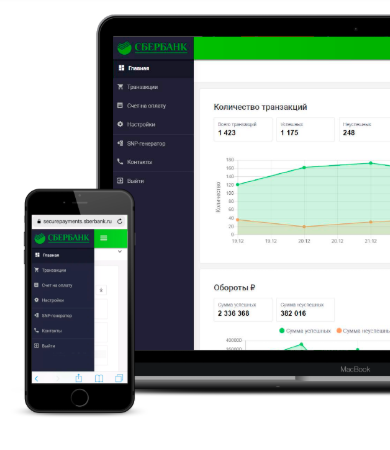

Таким образом, благодаря применению эквайринга поток покупателей гарантированно возрастет. К тому же использование терминалов позволяет упростить и ускорить процесс оплаты. Также предприниматели смогут контролировать все операции в режиме онлайн и получать соответствующую отчетность. Это возможно благодаря личному кабинету, который предоставляется бесплатно. В него можно войти как с компьютера или ноутбука, так и с мобильного приложения в смартфоне.

Предприниматели вправе выбирать любой банк для обслуживания терминала или сервисов электронной оплаты онлайн. Для оплаты принимаются любые карты, вне зависимости от платежной системы и банков-эмитентов, т.е. кредитных учреждений, выпустивших эти карты. В этом и состоит главное отличие эквайера и эмитента: первый предоставляет возможность проведения оплаты, второй – эмитирует собственно банковские карты.

Поделиться ссылкой: