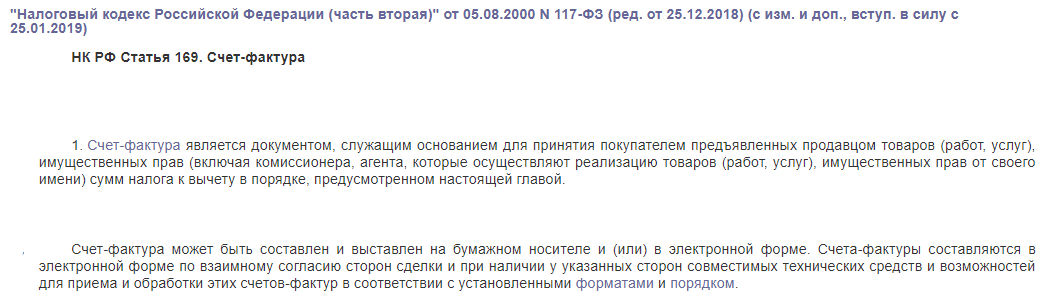

Счет-фактура на аванс

После того, как покупатель совершил предоплату, бухгалтер должен оформить счет-фактуру на аванс, причем сделать это максимум за 5 календарных дней. В противном случае инспектор может сделать доначисление по НДС, причем продавец уже не сможет получить соответствующий вычет.

Случаи составления счет фактуры на аванс

Основное назначение документа – зафиксировать факт поступления аванса за товар, который будет поставлен в будущем. Благодаря наличию счета-фактуры на аванс продавец вправе получить вычет по НДС на соответствующие сумму. Выставить счет можно как в бумажном, так и в электронном виде, если предварительно компании договорились применять в своей практике электронный документооборот.

Когда компания определяет налоговую базу для оплаты НДС, она рассчитывает выручку, взяв за основу все поступившие доходы как в виде денежных средств, так и в натуральной форме.

Поэтому для начисления НДС и получения вычета по нему в дальнейшем, необходимо учесть и все суммы, поступившие в качестве аванса. Их необходимо зафиксировать в счете-фактуре, причем составить его в дату, которая придется раньше другой:

- либо собственно день передачи товаров или приемки работ, отгрузки;

- либо день, когда поступила полная или частичная оплата в счет поставок в будущем (а также в счет будущих услуг).

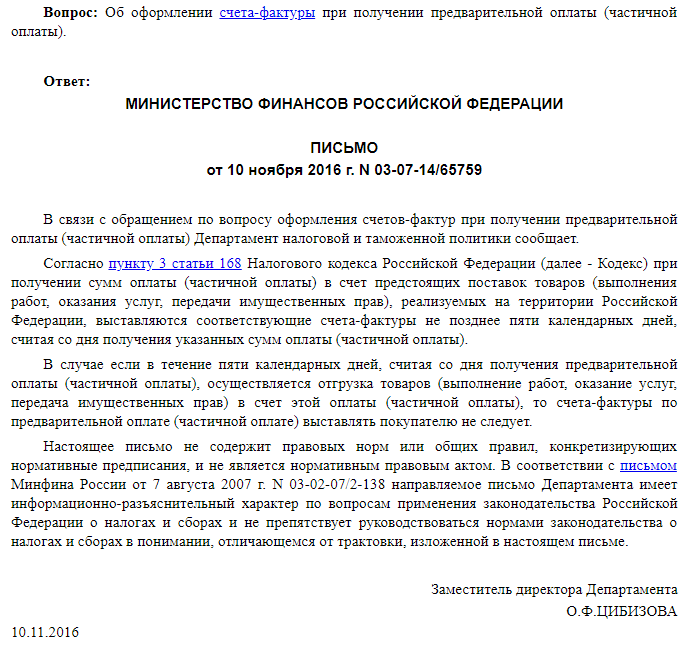

Поэтому при получении аванса бухгалтер, представляющий интересы компании-продавца, обязан сразу провести исчисление, т.е. составить счет-фактуру на аванс не позднее 5 дней. Если последний день придется на праздник или на субботу, воскресенье, то счет выставляется в ближайший рабочий день, который следует за этой датой. В противном случае право на вычет НДС утрачивается; к тому же если отсутствие документа будет обнаружено во время проверки, это влечет наложение административного штрафа.

3 случая, когда счет не выставляется

В большинстве случаев документ необходимо оформлять при поступлении любого авансового платежа. Однако из этого правила есть 3 исключения – счет не выставляется, если средства перечислены за товар или услуги, которые:

- не облагаются НДС, т.е. ставка 0%;

- изготавливаются в течение длительного периода (от 6 месяцев) – например, некоторые виды сыров, сложное оборудование;

- не подлежат обложению налогами.

Также в одном из писем Минфин пояснил, что счет-фактура не оформляется на аванс, если собственно поставка произошла в течение тех же 5 дней. Т.е. если предоставление товара или услуги ожидается в ближайшие дни, отдельно выставлять счет фактуру на аванс не требуется – достаточно оформить его в день окончательного расчета.

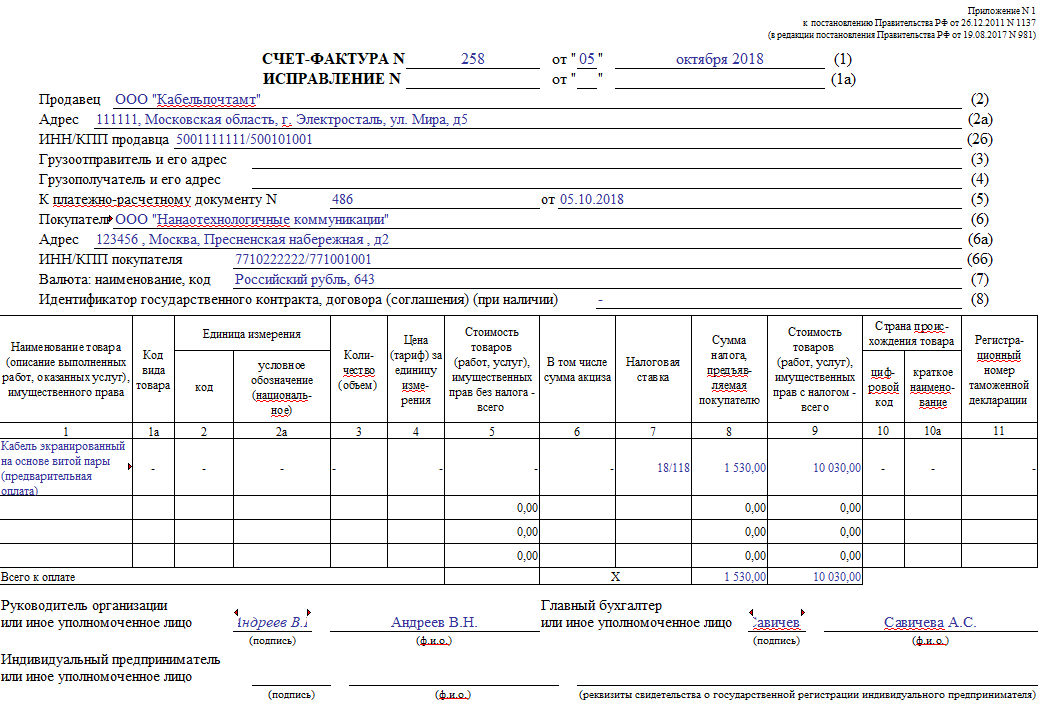

Образец заполнения счет-фактуры на аванс

При оформлении счет фактуры на аванс ориентируйтесь на утвержденную форму. Выставляя счет, заполните такие графы (в печатном или рукописном виде):

- Номер, дата составления документа или исправления к нему.

- Название компании-продавца.

- Адрес, ИНН и КПП организации.

- Название и адреса получателя и отправителя груза – поля не обязательны для заполнения, поскольку в день получения аванса бухгалтер подобными сведениями может не владеть.

- Аналогичные данные для покупателя.

- Идентификатор договора (при наличии).

Далее следует табличная часть с описанием товара. При заполнении внесите в нее такие сведения:

- Название товара или услуги в соответствии с формулировкой в номенклатуре, других документов.

- Код товара.

- Единица измерения и общее количество.

- Цена за единицу и общая стоимость без налога.

- Сумма, приходящаяся на акциз (при наличии).

- Ставка НДС.

- Размер налога, который предъявляется компании-покупателю.

- Сумма товара или услуги вместе с налогом.

- Обозначение страны, из которой поставлен товар, а также номер таможенной декларации (при необходимости).

Внизу в строке под таблицей укажите итоговую сумму, выставленную для оплаты. Документ должен подписать:

- руководитель;

- главный бухгалтер.

Если компания принадлежит ИП, свою подпись ставит он. Подписи расшифровываются (фамилии, инициалы). Также необходимо поставить печать, если компания использует ее в своей работе.

На что обратить внимание при составлении

Очевидно, что у поставщика зачастую есть не все сведения, которые нужно прописать в представленном документе. Например, может не быть данных по грузоотправителю и грузополучателю. Поэтому отсутствие таких сведений не является нарушением; главное требование – отразить информацию по сумме оплате, налоговой ставке и другие данные, описанные в налоговом законодательстве.

Если же предоплата поступает еще до того, как станут известные конкретные товары или названия услуг, принято указывать наименования в обобщенном порядке, например: «Мясные полуфабрикаты» или «Текстильная продукция». Сами товары могут облагаться по разным ставкам – 10% или 20%. В таком случае их принято группировать в соответствии с этими значениями (т.е. объединить в 2 группы).

Таким образом, счет фактура на аванс отличается от отгрузочного следующими особенностями:

- К оформлению такого документа предъявляются менее строгие требования – некоторые графы допустимо оставить пустыми. а при отсутствии информации можно использовать обобщенные формулировки.

- Однако ставку нужно указывать в любом случае – 10% или 20%.

- Суммы также прописываются в точности – рубли и копейки.

Распространенные ошибки в бухгалтерской практике

К оформлению документа нужно отнестись достаточно ответственно, чтобы корректно заполнить бланк и предоставить его точно в срок. Однако несмотря на четко прописанные правила, на практике часто наблюдаются такие ошибки, связанные с оформлением авансовой счет-фактуры:

- Некоторые бухгалтеры совсем не составляют эту бумагу, если собственно поставка была сделана в том же периоде (либо были приняты работы, услуги от контрагента).

- Бывают случаи, когда бухгалтеры выписывают счет, но не по каждому платежу, особенно если переводы не очень большие.

В результате бухгалтеры рассчитывают на то, что они «выровняют» общую сумму предоплаты за счет второго и последующего платежей, поступивших после отгрузке. Если же после этого останется сумма аванса, они формируют соответствующие счета задним числом.

Хотя такая практика довольно удобна и не создает путаницы в отчетности, но заниматься ею небезопасно. Инспекторы могут проверить документацию в любой момент и обнаружить несоответствие – за подобные действия предусмотрены административные меры.

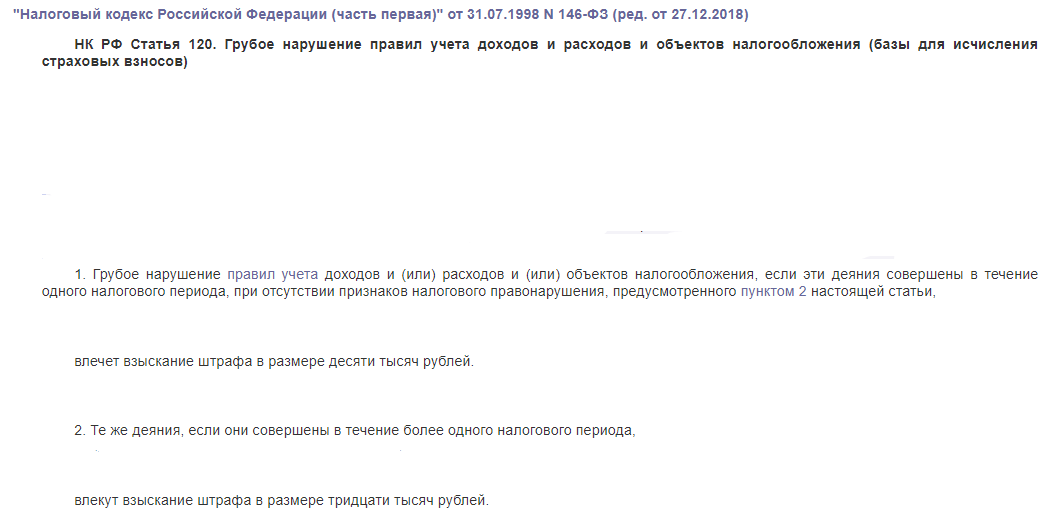

Ответственность за нарушения

Если счет отсутствует, а аванс от покупателя при этом поступил, инспектор в первую очередь осуществляет доначисление НДС, причем делает это за весь налоговый период. Получить вычет в данном случае невозможно, поэтому в первую очередь организация несет финансовые убытки.

С другой стороны, инспектор может вынести предупреждение или взыскать штраф, который составляет:

- 10 000 рублей при обнаружении нарушения в 1 периоде;

- 30 000 рублей при обнаружении нарушений в нескольких периодах.

Таким образом, счет фактура на аванс имеет такую же юридическую силу, как и отгрузочный: и тот, и другой документ предъявляются для получения вычета по НДС. Поэтому необходимо проследить, чтобы они были оформлены корректно и переданы точно в срок.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)