Сегодня в Сбербанке можно рефинансировать ипотеку, ранее оформленную в любом другом кредитному учреждении, по привлекательной ставке от 9,5% годовых. Благодаря этому заемщик получает реальную экономию средств, которая может достигать десятков и даже сотен тысяч рублей.

С другой стороны, можно и уменьшить ежемесячный платеж, чтобы сумма затрат на кредиты была максимально комфортной. О том, как оформить необходимые документы, а также на что нужно обратить внимание, подробно рассказывается в материале.

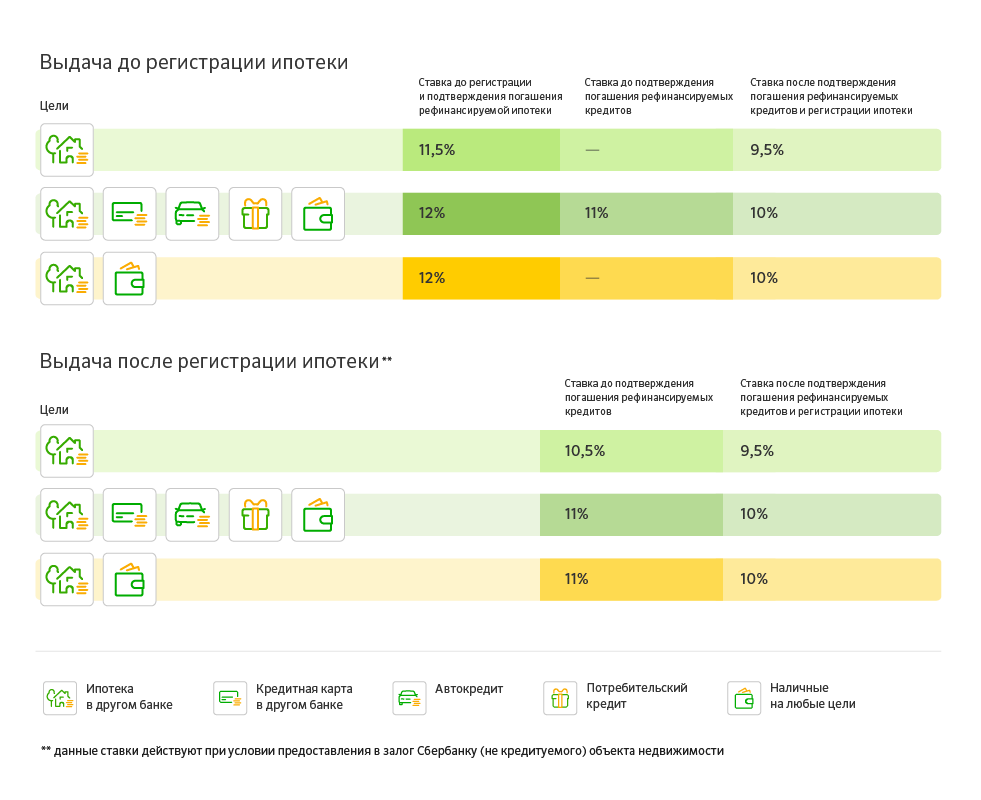

Суть состоит в том, что клиент получает кредит в Сбербанке, за счет которого полностью погашает старый долг. При этом он может рассчитывать и на получение дополнительных денег наличными для собственных целей. Программа рефинансирования ипотеки целевая, т.е. выдача средств предполагается именно для закрытия жилищного кредита. Фактически деньги переводятся безналичным способом из Сбербанка на счета в другом банке.

При этом к действующему кредиту предъявляется одновременно 5 требований:

Также определенные требования предъявляются и к заемщику – они стандартные для таких случаев:

Наряду с рефинансированием клиент может погасить и:

Речь идет обо всех займах, полученных в других банках. Также можно получить и дополнительную сумму наличными. Общий размер кредита, как всегда, определяется подтвержденным размером доходов клиента, его возрастом, официальным стажем, кредитной историей и некоторыми другими факторами.

Минимальная процентная ставка по вновь полученному займу составляет 9,5%. Конкретный размер ставки определяется в зависимости от того, какие именно долги рефинансируются, а также от того, когда именно будет подтвержден факт погашения старой ипотеки.

Таким образом, выгоднее всего взять средства только для погашения ипотечного займа и как можно быстрее подтвердить факт закрытия этого долга. Тогда Сбербанк будет начислять минимально возможную ставку 9,5%, что является одним из самых выгодных предложений на рынке.

Остальные условия программы стандартные:

Что касается страхования жизни или здоровья заемщика, он может сделать это в добровольном порядке. При оформлении сразу нескольких страховых программ общая сумма выплат увеличивается, однако клиент страхует себя от возникновения дополнительных рисков.

Инструкция по получению кредита стандартная. Клиент обращается в любое отделение банка и предоставляет весь пакет документов. Заявка рассматривается в течение 1-2 недель, после чего банк принимает окончательное решение. Средства переводятся на счет старой ипотеки, а закладная переходит к Сбербанку.

Гражданин может действовать от себя лично либо через представителя, который должен предъявить нотариально заверенную доверенность. В общем случае наряду с паспортом заемщик должен предоставить кредитный договор по старой ипотеке и всем остальным займам, подлежащим рефинансированию. Оригинал документа как таковой предоставлять необязательно, однако клиент должен указать такие сведения о кредитном договоре:

Чтобы подтвердить эти сведения, можно принести оригинал любого из документов:

Также Сбербанк при рассмотрении заявки может запросить и дополнительные бумаги:

Если при покупке недвижимости использовались средства материнского капитала, заявитель также предоставляет и разрешение органов опеки и попечительства. В этом документе должно быть согласие органа на передачу квартиры в залог Сбербанку.

На месте клиент заполняет и заявление установленного образца. Вносить информацию должен как заемщик, так и созаемщик, если таковой привлекается к оформлению ипотеки.

Следующий этап – ожидание решения Сбербанка. Оно может приниматься в течение 1-2 дней (предельно до 8 рабочих дней). Если заявка одобрена, средства переводятся на счет прежнего кредитора. Тогда заемщик передает справку о погашении кредита в Сбербанк, чтобы задействовать наиболее низкую процентную ставку.

Очевидно, что преимуществ оформления рефинансирования достаточно много. Наиболее ощутимое из них – реальная возможность уменьшить переплату по процентам или по крайней мере значительно снизить ежемесячный платеж до комфортного уровня.

ПРИМЕР

Ранее клиент оформил квартиру в ипотеку по ставке 12%, Осталось выплатить 2 млн р за 5 лет. Если не прибегать к рефинансированию, переплата составит более 668 тысяч рублей, а ежемесячный платеж – почти 45 тысяч рублей.

Если же он рефинансирует этот долг в Сбербанке под 9,5%, то за тот же срок (5 лет) переплата составит 520 тысяч рублей, а ежемесячный платеж – 42000 рублей. Таким образом, выгода с каждого миллиона достигает примерно 70-80 тысяч рублей (за тот же срок).

С другой стороны, заемщик может существенно уменьшить ежемесячный платеж за счет увеличения общего срока кредитования. Например, если те же 2 млн рублей после рефинансирования выплачивать в течение 7, а не 5 лет, ежемесячный платеж составит менее 32700 р, а общая переплата – 745 тысяч рублей. Это сопоставимо с переплатой по условиям прежнего банка, но в то же время размер платежа становится более комфортным. К тому же заемщик может погасить долг и досрочно – никаких комиссий за это не взимается.

К другим плюсам можно отнести объединение всех долгов в один, установление единой даты платежа, возможность получить дополнительную сумму наличными т.п. Что касается недостатков, то как таковых их нет. Единственный минус – клиент не может получить имущественный вычет по рефинансированию (в отличие от оформления «обычной» ипотеки). Однако этот недостаток легко компенсируется рассмотренными преимуществами.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}