Обжалование решения налогового органа

Любое решение налогового органа можно обжаловать. Однако для этого заявитель сначала должен обратиться в вышестоящую инстанцию и уже потом в суд. Порядок рассмотрения жалобы на решение налогового органа, образец ее составления и другую полезную информацию можно найти в статье.

![]() Скачать образец форму жалобы на решение налогового органа (word)

Скачать образец форму жалобы на решение налогового органа (word)

Содержание

Законодательная база

Право на обжалование решения налогового органа и порядок реализации этой процедуры прописан в Налоговом кодексе. В соответствии с ним каждое лицо может обжаловать:

- акты инспекции – т.е. именно те решения, которые уже начали действовать;

- действия инспекторов и других сотрудников;

- их бездействие.

Обжаловать можно только те решения, которые уже вступили в силу. Сделать это можно:

- Сначала в вышестоящей инспекции.

- Затем в суде (при принятии решения, которое также не устроит заявителя).

Подобный порядок является обязательным и применяется во всех случаях, вне зависимости от причин несогласия гражданина или организации с решениями органа.

При этом обжалуемое налоговое решение, которое уже вступило в силу, начинает действовать с первого же дня уведомления из налоговой службы. Это означает, что его исполнение обязательно, даже если лицо не согласно с требованиями и подает жалобу на соответствующий акт. Исключением является случай, когда речь идет о привлечении к ответственности (штраф, пени и др.) за неуплату налогов и другие правонарушения. В таком случае гражданин или организация подают не только жалобу, но и заявление о приостановлении действия этого решения.

Порядок подачи жалобы на решение налоговой

На сегодняшний день лицо в обязательном порядке сначала обращается в вышестоящий налоговый орган и составляет так называемую апелляционную жалобу (не путать с апелляцией в суде). Претензия подается через ту же инспекцию, с решением которой не согласен заявитель.

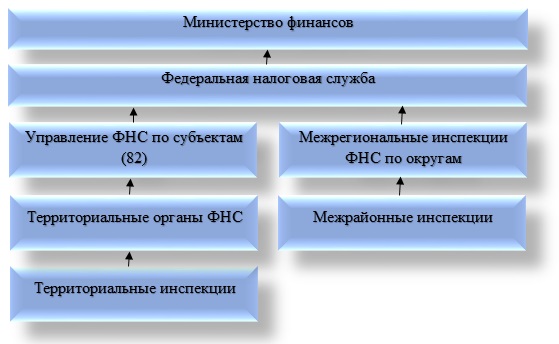

Например, поступило решение от межрайонной инспекции – тогда жалобу следует подать через нее же на имя руководителя межрегиональной инспекции по округу. Если в этой инстанции будет получен отказ или решение не удовлетворит заявителя по другим основаниям, появляется право обращения в суд.

Досудебный: образец апелляционной жалобы в налоговый орган

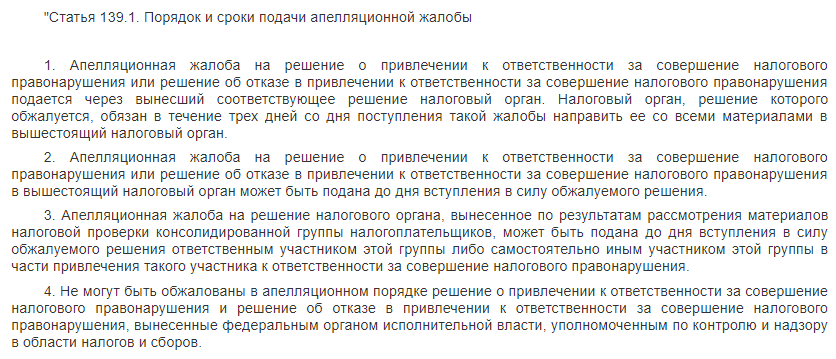

Порядок подачи жалобы на решение налогового органа и требования к оформлению этого документа также прописаны в Налоговом кодексе. Срок подачи документа составляет 3 дня с момента получения требования от налоговой инспекции.

Жалобу можно составить в произвольном виде, но только в письменной форме. Документ должен содержать такие данные:

- ФИО, должность лица, на имя которого подается претензия, ФИО, адрес, контактные данные (либо название компании и ФИО ее директора) заявителя.

- Номер, дата обжалуемого документа, название инспекции, выпустившего его.

- Суть обжалования – с какими именно положениями и по каким причинам не согласен заявитель.

- Требования гражданина, подающего претензию – отменить решение полностью или частично, произвести конкретные действия.

- Приложения – документы, которые подтверждают позицию заявителя.

- Дата, подпись, расшифровка подписи (фамилия, инициалы).

При составлении претензии можно ориентироваться на такой образец.

Жалоба сначала поступает в ту же инспекцию, которая приняла неправомерное решение. Орган должен переслать его в течение 3 рабочих дней в вышестоящую инстанцию, которая, в свою очередь, должна рассмотреть его в течение 10 рабочих дней с момента поступления. При необходимости срок может быть увеличен, но не более, чем на 1 месяц (отсчет также начинается с даты поступления документа). В результате вышестоящий орган должен принять 1 из следующих решений:

- Отклонить заявление.

- Удовлетворить заявление полностью.

- Удовлетворить его частично.

- Аннулировать акт прежней инспекции в полном объеме или частично.

- Отменить решение полностью, после чего вынести новый акт.

- Признать действия инспекторов или их бездействие не соответствующими законами, приняв конкретное решение.

В случае несогласия с этим постановлением заявитель обращается в суд. Также он может сделать это, если обращение так и не было рассмотрено, что может быть связано с такими причинами:

- по этому вопросу уже было подано обращение, оно находится на рассмотрении;

- заявление подали с нарушением срока, и при этом не составили ходатайство о его восстановлении;

- жалоба не подписана заявителем.

Отклонение жалобы означает узаконение вступившего в силу решения. Поэтому заявитель в любом случае обязан выполнить его – например, оплатить налог, пени и т.п. Однако это не лишает его права обращения в суд с дальнейшей компенсацией всех расходов и возврата неправомерно оплаченных налогов в случае победы.

Судебный

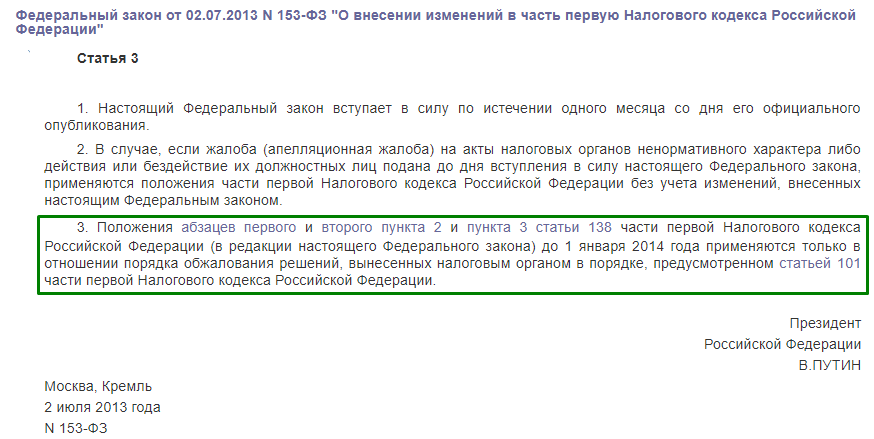

До недавнего времени (до начала 2014 года) компании и граждане имели право обращаться непосредственно в суд (без обжалования в налоговой службе) по некоторым решениям инспекции (отказы по компенсации ГДС, решения об аресте имущества, о принудительном взыскании налогов и других неуплат за счет ареста счетов и т.п.).

Однако в июле 2013 года начал действовать ФЗ №153, который определил, что все налоговые споры должны изначально решаться в рамках ФНС, и только затем физические и юридические лица могут обращаться в суд.

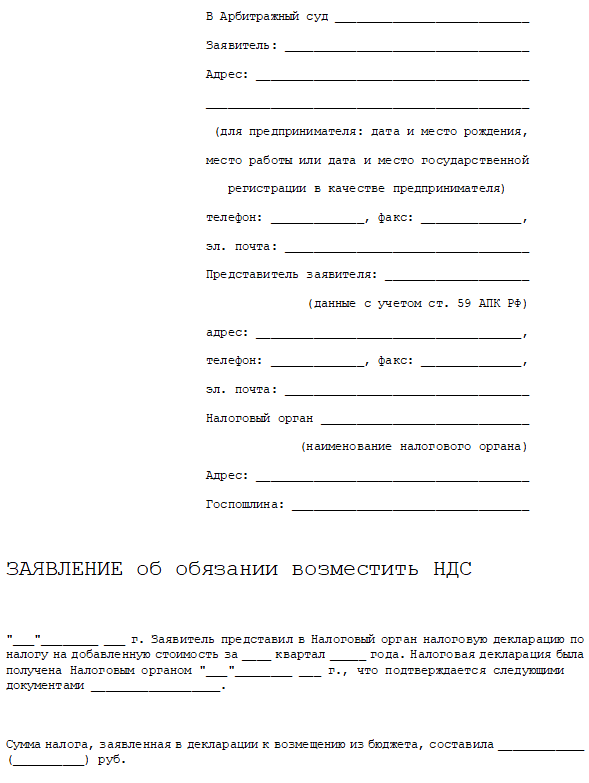

Право обращения в суд возникает в случае несогласия с решением или его отсутствием. Исковое заявление следует подавать в районный суд, который территориально соответствует налоговой инспекции, куда изначально была подана жалоба. Также заявитель имеет право обратиться не в этот орган, а в суд по месту своего жительства. Юридические лица подают заявления в Арбитражный суд. Сроки обращения составляют 3 месяца, которые исчисляются:

- С даты, когда стало известно о решении по апелляционной жалобе (либо должно было стать известно – соответствующее уведомление было направлено по адресу заявителя).

- С даты, когда срок принятия решения по этой жалобе истекает (но при этом решение не было принято).

Исковое заявление составляется по стандартной структуре, оно содержит данные заявителя, название суда, описание дела, просительную часть и приложения – перечень документов, обосновывающих позицию истца.

Обратиться в суд можно даже после истечения положенного срока, если заявитель не мог сделать этого ранее по уважительным причинам (болезнь, другие форс-мажорные обстоятельства). В таком случае сначала нужно подать в ту же судебную инстанцию ходатайство о восстановлении срока, приложив к ней оправдательные документы.

Видео комментарий

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)