Один из наиболее выгодных источников привлечения средств для бизнеса – это займ у учредителя ООО, который предоставляется на льготных условиях (под 0% или по сниженной ставке). В таком случае выигрывают обе стороны: компания получает недорогой или бесплатный заем, а учредитель, руководство организации могут быть уверены в том, что средства расходуются по назначению, и в определенный момент займ будет возвращен. Образец этого документа, а также инструкцию по его составлению можно найти в статье.

Скачать образец договора беспроцентного займа от учредителя (word)Поскольку речь идет о договоре займа, стороны должны в первую очередь руководствоваться нормами гражданского законодательства. В таком договоре стороны должны именоваться как:

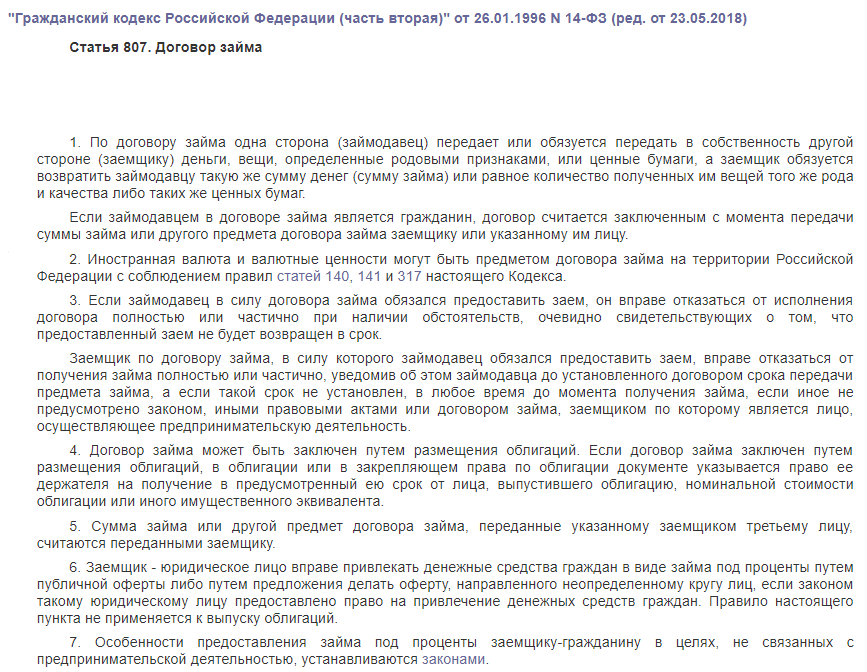

В качестве кредита могут быть предоставлены не только сами денежные средства (рубли или иностранная валюта), но и ценные бумаги, ценные вещи. При этом заключить его можно не только в обычном виде, но путем выпуска облигаций – ценных бумаг с долговыми обязательствами компании перед держателями.

Также следует обратиться к федеральному закону, который регламентирует деятельность ООО.

Исходя из положений этого документа можно заключить, что законодательство:

Таким образом, подписать его возможно, поскольку действующие законы не говорят об обратном.

В качестве сторон этого соглашения выступают:

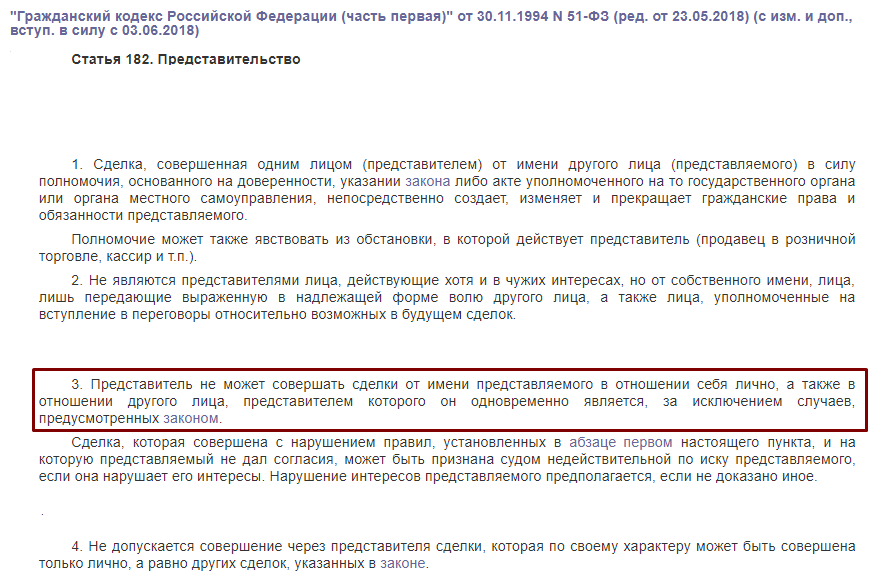

Важно понимать, что один и тот же человек не может выступить одновременно как займодавец и как заемщик. То есть если даже учредитель одновременно является и директором, то заемщиком должна выступить компания в лице другого руководящего лица.

В остальном договор займа составляется точно так же, как и в других аналогичных случаях. Он должен содержать информацию о сторонах, условиях кредита и ответственности:

Традиционно договор составляется в 2 оригинальных экземплярах, каждый из которых имеет одинаковую юридическую силу: один хранится у директора, другой – у учредителя.

Важно понимать, что заемщик должен оплатить налог на материальную прибыль в 2 случаях:

Налог рассчитывается как 35% от суммы займа, умноженной на 2/3 ставки рефинансирования. Например, получена сумма 1 млн рублей на 1 год. Тогда: 1млн*35%*7,25%*2/3 = 16917 р.

При этом не возникает обязанности оплаты налога на прибыль, потому что сумма не отражается в доходах компании. Единственное исключение – когда учредитель списывает долг в пользу организации. Тогда вся сумма должна быть учтена как внереализационный доход с соответствующими налоговыми последствиями.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}