Физические лица оплачивают определенные налоги в бюджет, при этом законодательство предусматривает определенные сроки давности по возможности их принудительного взыскания. Эта и другая полезная информация по теме подробно рассмотрена в статье.

В отношении любого гражданского, административного, уголовного дела законодательство разработало свои сроки давности – т.е. предельно возможное время для обращения в суд по данному делу. В случае с налогами, связанными с физическими лицами, будет правильно рассуждать о сроке давности по его взысканию. Поскольку срок оплаты всегда известен – например, налог на имущество должен быть погашен не позднее 1 декабря каждого года.

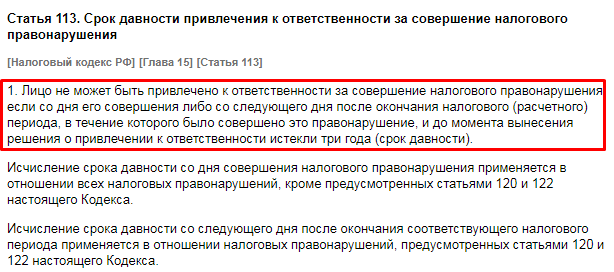

В общем случае срок взыскания составляет 3 года, что указано в статье 113 Налогового кодекса.

То есть, с одной стороны, ситуация однозначная: если в течение трех лет государство (в лице налоговой инспекции и судебных органов) не смогло установить факт задолженности по налогам со стороны конкретного физического лица, то срок истекает. Соответственно, и обращение в суд после этого времени будет незаконным, потому что время уже упущено.

ПРИМЕР. Гражданин приобрел квартиру 1 августа 2013 года и становится ее полноправным собственником. По закону он должен ежегодно перечислять в пользу государства налог на имущество, который рассчитывается по кадастровой стоимости. Предположим, что налог составляет 10 000 рублей. Предельный срок оплаты определяется 1 декабря года, следующего за отчетным периодом – то есть в данном случае до 1 декабря 2014 года. Однако оплата не была проведена, после чего гражданин исправно вносит этот платеж. Тогда у налоговой инспекции по логике статьи 113 НК есть ровно три года с этой даты, чтобы взыскать недоимку. Соответственно уже 2 декабря 2017 года время упущено, и обращение в суд невозможно.

Однако следует обратить внимание, что в данной статье кодекса (и в этом примере) речь идет о предельном времени по привлечению физического лица к ответственности в связи с невыплатой налогов, а не о сроке давности по оплате налога. То есть формально речь идет о разных понятиях:

Ответственность в большинстве случаев сводится к дополнительному взысканию пени и соответствующего штрафа. Если же речь идет об уклонении от платежей в крупных и особо крупных размерах, применяются меры уголовной ответственности с крупными штрафами и заключением под стражу.

Таким образом, если говорить не о привлечении физического лица к ответственности, а именно о сроке давности по принудительной оплате его налогов, можно сделать такие выводы на основе действующего законодательства:

С другой стороны, возлагать надежду на то, что можно просто «подождать» три года, после чего «законно» не оплачивать налог, тоже некорректно и небезопасно с точки зрения рисков судебных разбирательств. Налоговая инспекция тщательно отслеживает, какое имущество есть у граждан, получает соответствующие актуальные данные из государственных реестров.

Таким образом, формально у физического лица и появляется возможность не совершать обязательный платеж (транспортный и имущественный налоги) в пользу государства, если оно не запросило его в течение трех лет. Но возлагать надежду на это сомнительное «право» не стоит ввиду больших рисков того, что инспекция организует взыскание в принудительном порядке (с помощью судебного решения).

Налоговое законодательство и внутренние регламентирующие документы ФНС описывают порядок действий инспекторов на тот случай, если физическое лицо не внесло плату по налогам вовремя (в пределах срока давности).

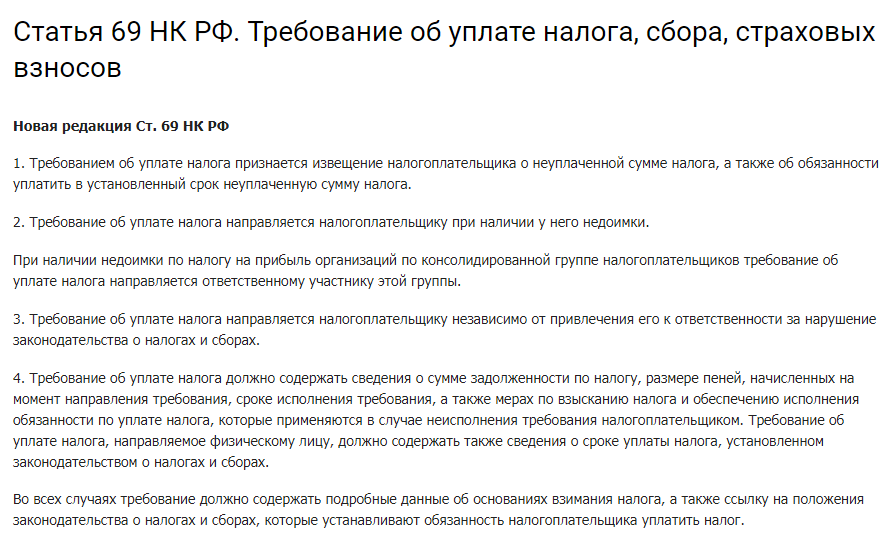

Если платеж не был произведен вовремя, то сначала представители налоговой инспекции отправляют на адрес гражданина (по постоянной или временной прописке) соответствующее уведомление с требованием сделать оплату. Это уведомление в обязательном порядке должно содержать такие сведения:

Особенно внимательно к таким уведомлениям следует отнестись гражданам, которые не проживают по прописке. Им лучше дополнительно узнать свою задолженность. Сделать это можно бесплатно и не отходя от компьютера – например, с помощью портала Госуслуги.

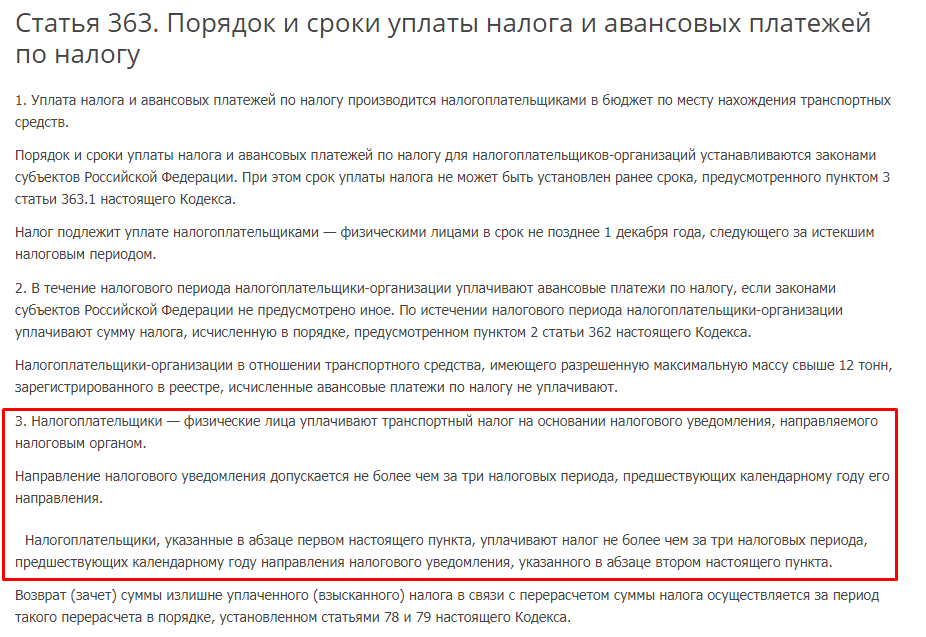

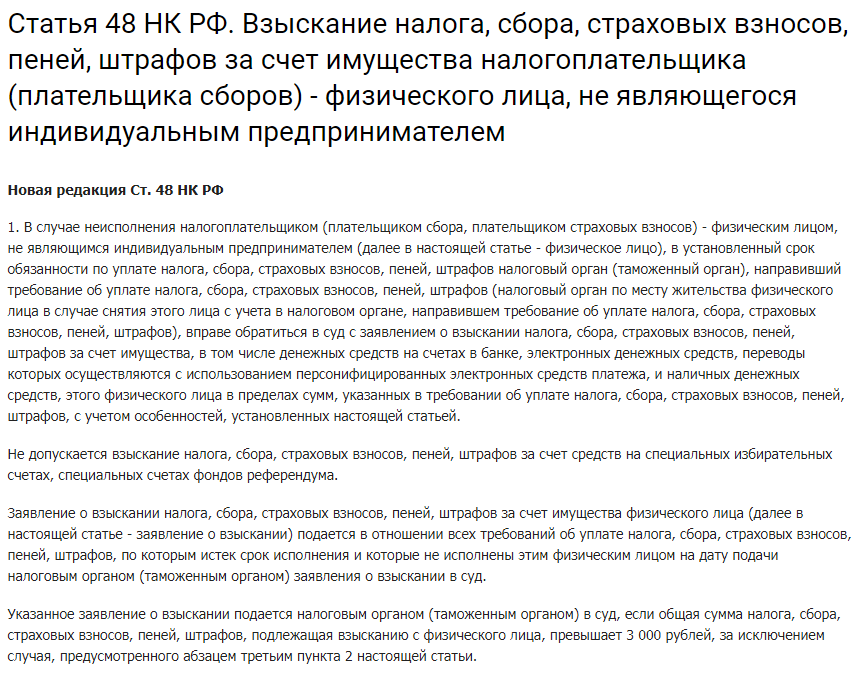

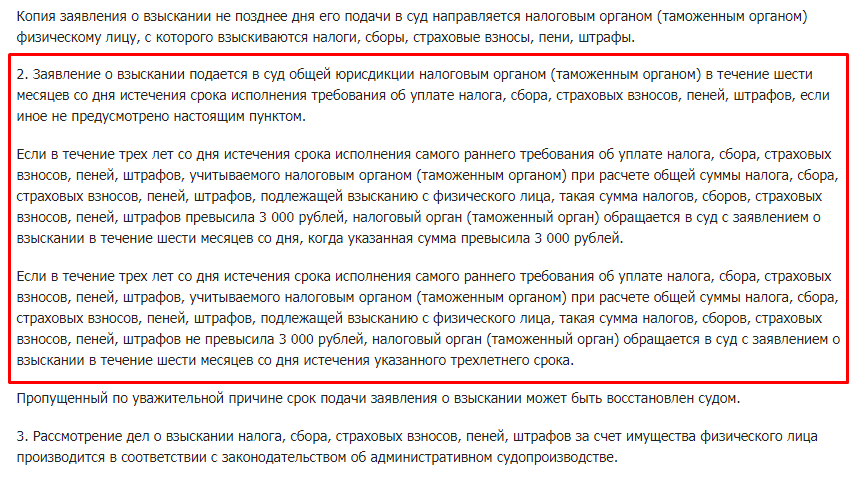

Далее налоговая инспекция принимает решение о том, что необходимо обратиться в суд. Однако в отношении физических лиц по оплате налогов действует не только срок давности, но и минимальная сумма. На сегодняшний день она составляет 3000 рублей – т.е. если сумма налога и всех пеней ниже, ФНС не имеет права требовать оплаты через суд.

Если же такая (или большая) сумма начислена, то обращение в суд возможно не позднее 6 месяцев с того дня, когда гражданин должен был оплатить налог. Соответствующее уведомление также поступает на адрес (туда же придет и судебное решение, которое может быть принято и в отсутствие должника – ответчика).

Если по какой-то причине возникла переплата налога, то физическое лицо (а равно как и организации, ИП) тоже вправе воспользоваться сроками давности, предусмотренными по этой ситуации. Законодательно закреплено, что они составляют 3 года (вне зависимости от вида налога). Срок начинает отсчитываться со дня, следующего за днем переплаты. Об этом указано в 78 статье Налогового кодекса.

Гражданин отправляется в налоговую инспекцию (ту, в пользу которой оплачивал налог или в ближайшую) и заполняет соответствующее заявление. С собой необходимо взять только паспорт. Прийти в орган может и представитель физического лица (для этого нужно оформить доверенность и заверить ее нотариально).

Если инспекция по каким-либо причинам отказывается вернуть переплату, гражданину следует обращаться в вышестоящий орган (ФНС) или же сразу подавать исковое заявление. В инспекции необходимо взять письменный документ, который подтверждает факт отказа и описывает причины такого решения. В суд прилагается эта бумага, а также другие документы, подтверждающие позицию истца.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}