Вопросы, связанные со сроками исковой давности в делах по кредитному договору, в законодательстве и судебной практике зачастую решаются неоднозначно. О том, как научиться точно определять срок давности по любому виду кредита или кредитной карте, узнаете прямо сейчас.

Для любого дела дается определенное время, в продолжение которого стороны могут обратиться в суд с претензией друг к другу. Этот период и называется сроком исковой давности. Если это срок прошел, то такой право исчезает, кроме тех случаев, в которых суд признает, что гражданин или юридическое лицо не могли обратиться с исковым заявлением в определенные сроки по уважительным причинам.

Если не касаться конкретного дела, то подобный период времени начинает отсчитываться с даты нарушения, которое было зафиксировано любым доступным способом. Прекращение срока зависит от того, какое именно дело (гражданское, уголовное, административное) ведется, но в целом длительность срока не может превысить 10 лет.

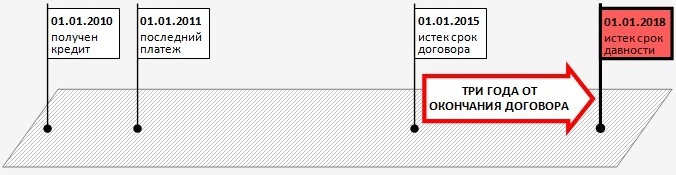

Согласно статье 200 Гражданского кодекса России если в договоре прямо указана дата, когда все обязательства будут официально закончены, давность начинается именно с этой даты. Договоры, связанные с кредитами или кредитными картами, чаще всего содержат эту информацию. Соответственно, давность начинается со дня прекращения действия кредитного договора, а прекращается она через 3 года.

ПРИМЕР. Гражданин получил кредит 01.01.2010 на 5 лет. Таким образом, срок действия договора формально истекает 01.01.2015. Соответственно предельная давность – 01.01.2018. Важно понимать, что не играет роли, когда был внесен последний платеж – даже если кредит был погашен досрочно, давность начинается с даты прекращения действия договора.

Нередко суды разных инстанций (в том числе высшие) опираются на разную логику, принимая решение о том, как именно определить срок давности. Например, очень часто порядок расчета другой: срок исковой давности по кредиту начинается с даты последнего платежа.

ПРИМЕР. Гражданин взял кредит 01.01.2010, но внес последний платеж 01.01.2011. Соответственно, если банк пожелает обратиться в суд, он должен сделать это в течение 3 лет – т.е. не позднее 01.01.2014.

Подобное мнение основано на том, что в общем виде течение любой исковой давности начинается именно с того дня, когда было нарушено право. Поскольку после последнего платежа гражданин не вносил средства, нарушая тем самым кредитный договор, то и за отчетную дату берется именно последний день, когда обязательства исполнялись в полном объеме.

Таким образом, наиболее часто суды исходят из того, что течение срока давности по кредиту начинается с того дня, когда был внесен последний платеж, и продолжается в течение 3 лет.

Комментарий по отдельным ситуациям в связи с исковой давностью представлен на видео.

Кредитные карты – это особый вид договора, поскольку он является бессрочным и не ограничивает клиента предельной датой, когда он должен погасить всю сумму. Теоретически каждый держатель карты может использовать ее всю жизнь – в большинстве случаев банк просто перевыпускает новую карту по окончании срока действия предыдущей.

Поэтому в данном случае суды исходят из общей практики: если договор не содержит конкретных сроков окончания действия, то исковая давность начинает отсчитываться с того дня, когда клиент внес последний платеж.

ПРИМЕР. Последний платеж был зачислен на кредитную карту 23 марта 2017 года. После этого клиентом была допущена просрочка по кредиту Соответственно, давность начинает течение с 23 марта 2017 года и заканчивает 23 марта 2020 года – если банк не обратился в этот период, он не сможет сделать это в дальнейшем.

Судебная практика показывает, что если в деле фигурируют определенные доказательства, что при определении срока исковой давности принимается во внимание не только сами законодательные акты, но и прочие важные моменты:

Конкретное установление срока давности до сих пор зависит от решения судьи по каждому делу, поэтому гарантировать в таких процессах какой-либо результат нет возможности.

Теоретически закон не запрещает банку продолжать требовать вернуть неуплаченную часть долга и по истечению срока давности. Однако обратиться в суд он уже не сможет, поэтому у клиента фактически не возникает никаких обязательств.

В большинстве случае банк продает долги клиента специализированным коллекторским службам, которые начинают беспокоить клиента и его родных с требованием вернуть долг.

Вариантов защиты от подобных ситуаций несколько:

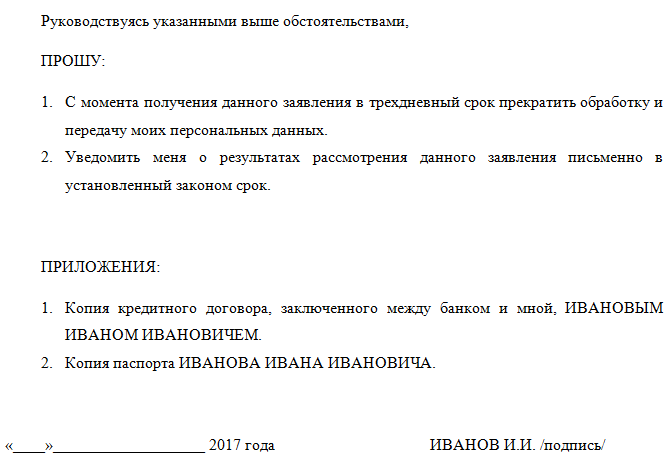

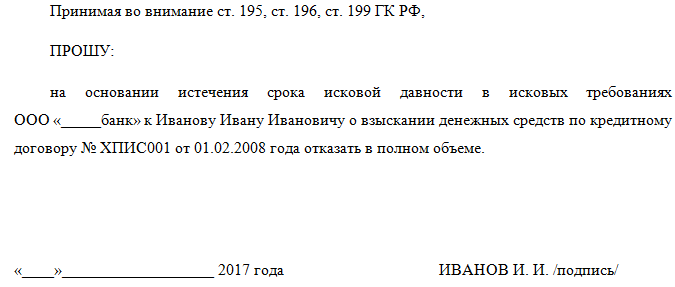

Образец заявления, составленного в максимально подробной форме, приведен ниже.

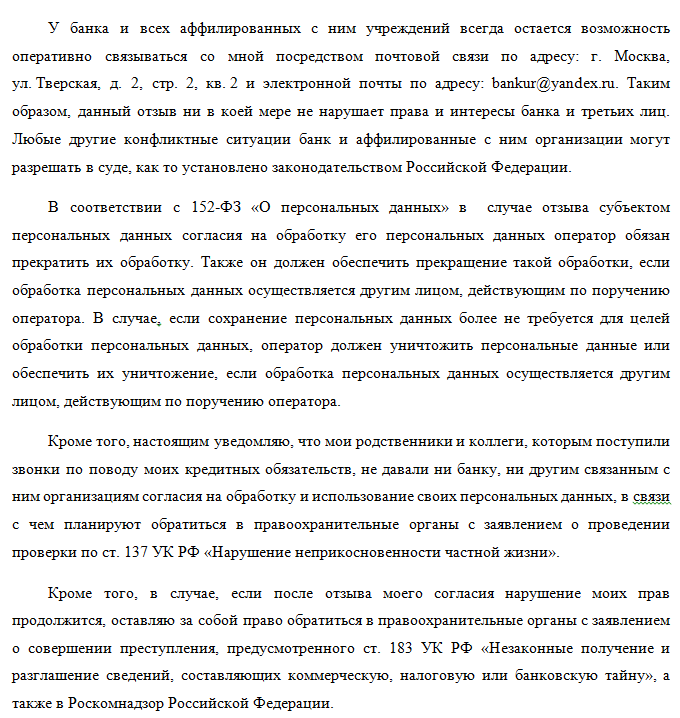

Чтобы написать его максимально грамотно, следует не только указать сам предмет просьбы, но и подробно привести правовые основания, подтолкнувшие на такой шаг:

ОБРАТИТЕ ВНИМАНИЕ. Последние изменения в законодательстве сильно ограничили действия коллекторов: например, звонить они могут не более 2 раз в неделю и только в рабочее время. Желательно записывать звонки и собирать любые другие доказательства, которые указывают на незаконное поведение банка. Возможно, они потом пригодятся во время судебного разбирательства.

Если банк подал на клиента в суд, он обязательно узнает об этом всеми доступными путями:

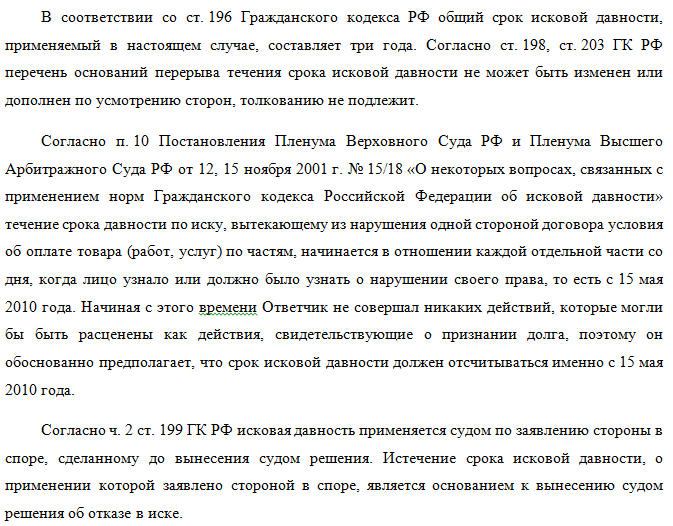

Суд обязан принять к рассмотрению любое дело, и зачастую банк пользуется этим, надеясь на юридическую неграмотность клиента. Однако если срок давности истек, то первое, что нужно сделать, – это предоставить заявление о пропуске срока исковой давности, образец которого представлен ниже.

В этом заявлении также подробно прописываются все обстоятельства дела:

К заявлению можно приложить прочие доказательства, например, копию кредитного договора.

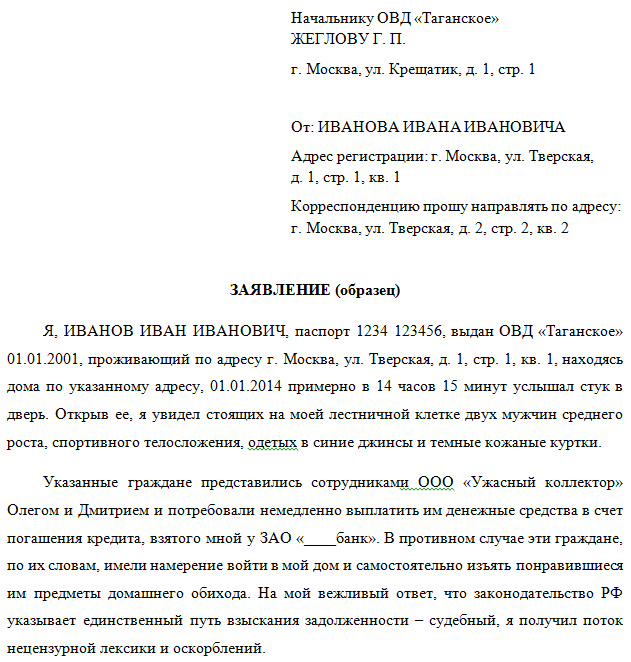

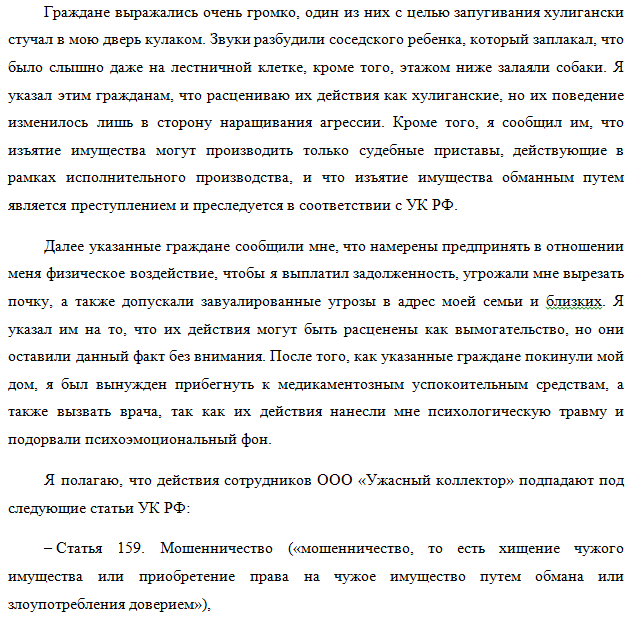

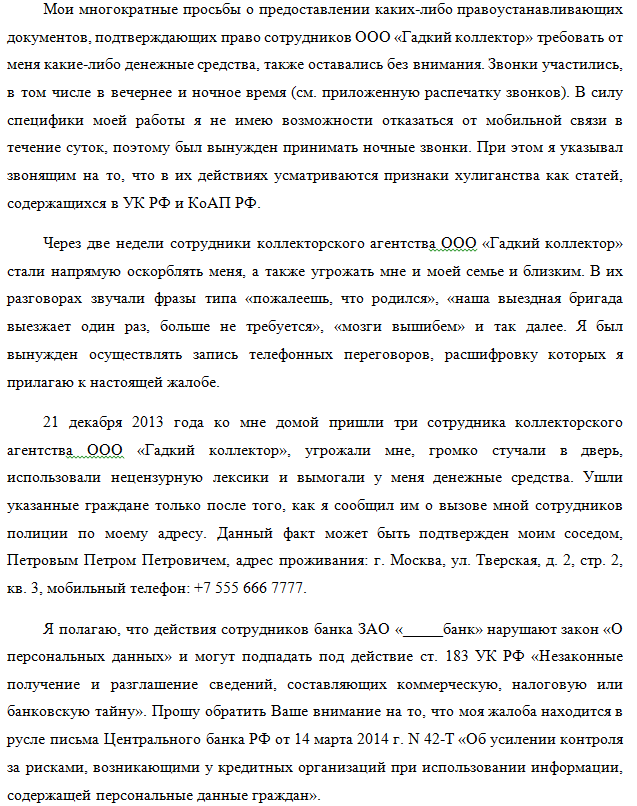

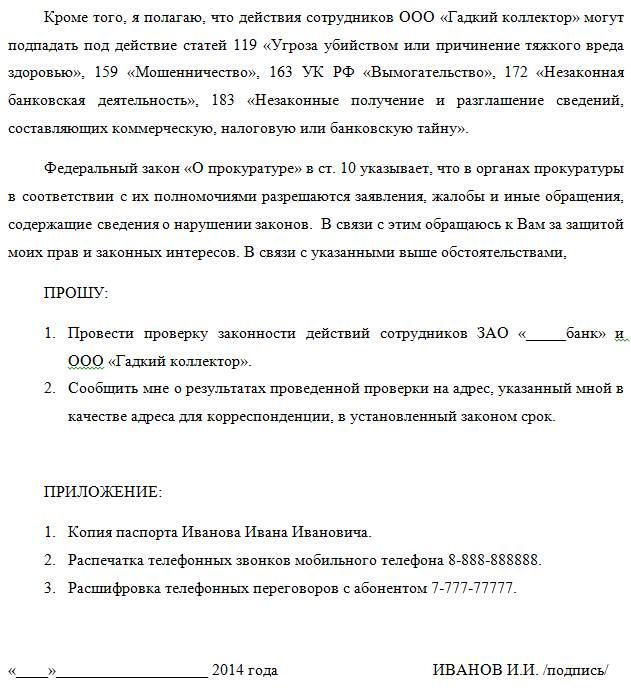

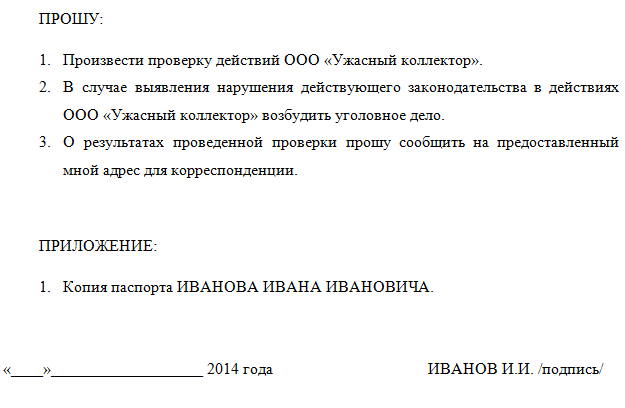

Обращение в правоохранительные органы нужно в тех случаях, когда банк и/или представители коллекторских агентств нарушают законодательство:

В органах полиции могут подсказать, как ставить заявление по стандартному образцу, но лучше подготовиться к этому заранее, чтобы в тексте сослаться на все нормативные акты и в деталях описать правонарушения. Очень желательно приложить соответствующие доказательства – видеоматериалы, аудиозаписи телефонных переговоров, письменные свидетельские доказательства и т.п.

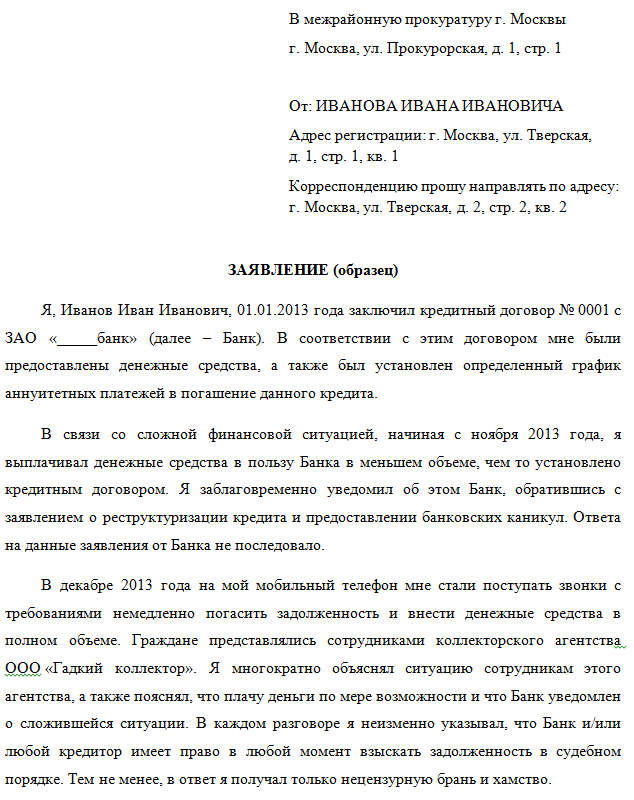

Образец заявления с подробным описанием претензий и ссылок на нормативную базу приводится ниже.

Подобная мера принимается после того, как банк отказывается удалить персональные данные клиента из своей базы данных, и звонки его представителей или представителей коллекторских агентств продолжаются (вне зависимости от того, в законном порядке или нет).

Обращение в прокуратуру отличается от заявления в полицию тем, что полиция работает по возможным правонарушениям, в том числе если действия имели преступный характер. Возможности прокуратур шире: наряду с правонарушениями и преступлениями она следить за соблюдением законности действий в организациях и частных граждан.

Стиль описания и содержание заявления принципиально не отличаются от того, которое предоставляется в органы полиции. Образец заявления приводится ниже.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}