Приказ о премировании сотрудников

Премия – один из основных видов стимулирования работника. С другой стороны – это вид финансовой операции, которая обязательно отражается документально, например, в приказе о премировании сотрудников. Образец и инструкция по составлению – в этой статье.

Суть и разновидности документа

Специфика премирования определяется 2 моментами:

- Это добровольный акт работодателя, т.е. это его право, а не обязанность. Как правило, в трудовом договоре прописывается, что фирма может премировать сотрудника, что на практике подразумевает только один возможный случай – инициатива работодателя.

- С другой стороны, единых норм по начислению премии нет: т.е. в законодательстве не предусмотрен режим, сумма и особенности выплаты (в день зарплаты или аванса).

Таким образом, что касается самого факта выплаты премии, порядка этой процедуры, то все это является доброй волей компании, а конкретно – уполномоченных лиц, имеющих право принятия соответствующего решения. Поэтому ответственность возникает только за правильность оформления этой финансовой операции в документации. Исключения составляют те случаи, когда в трудовом договоре был изначально указан размер премии и порядок ее выплаты работнику.

ОБРАТИТЕ ВНИМАНИЕ. Премия согласно трудовому законодательству – это составная часть зарплаты. Соответственно, и выдаваться она может только в те дни, которые были указаны в трудовом договоре.

Порядок составления приказа во многом зависит от величины предприятия и численности его штата: если премирование сотрудников в небольшой фирме можно организовать буквально за 1 день, то в крупном подразделении процедура значительно сложнее. В общем виде порядок следующий:

- Все руководители филиалов, обособленных подразделений уведомляются о необходимости подготовке к премированию и в ответ составляют изначальные списки сотрудников с указанием должности, ФИО и оснований для возможного начисления премии.

- По заявленным сотрудникам уполномоченные лица изучают возможность премирования в каждом конкретном случае в соответствии с внутренними регламентами компаниями (выполнение плана. показатели эффективности и т.п.).

- На основе этого анализа список корректируется или оставляется в неизменном виде и рассылается по всем подразделениям.

- Вариант в окончательной редакции переходит в проект приказа, после чего окончательно утвержденный документ о премировании сотрудников распечатывается.

- Каждый сотрудник, внесенный в список, ознакомляется с документом и обязательно ставит свою подпись.

Если одни виды премий начисляются ежегодно, ежеквартально и даже ежемесячно, то другие могут выделяться во внеочередном порядке. Поэтому классификация приказов зависит именно от порядка выдачи премий:

- массовые и единичные случаи – т.е. сразу всему коллективу (или отделу) или же отдельным коллегам за индивидуальные успехи;

- плановые (периодические) и внеплановые (нерегулярные) – в зависимости от финансовых возможностей компании премии могут выдаваться постоянно или же только в отдельных случаях.

Классифицируются эти выплаты и в зависимости от причины премии:

- Праздничные – нередко сюда относят корпоративные подарки в виде доплат к Новому году, 8 Марта, а также к профессиональному празднику.

- Производственные – т.е. за заслуги, которые связаны с выполнением плана, внедрением эффективных мер, которые улучшают рабочий процесс, оптимизируют производство, способствуют экономии ресурсов и т.п.

- Организационного характера – т.е. премии за успешную подготовку и проведение определенных мероприятий в интересах компании. Например, семинар, круглый стол по проблеме, встреча клиентов или гостей из-за рубежа, организация корпоратива и т.п.

ОБРАТИТЕ ВНИМАНИЕ. Премия может начисляться не только в связи с трудовыми успехами, но и в связи с праздниками, т.е. работодатель сам вправе выбрать основание. Однако такие выплаты не полагаются как помощь сотруднику в трудной жизненной ситуации. Тогда речь идет о предоставлении материальной помощи. Поэтому чаще всего премия понимается как доплата исключительно за трудовые достижения, которые вместе с тем могут быть приурочены к праздникам.

Образец и примеры заполнения приказа 2025

Законодательно рекомендованы 2 возможные формы этого документа:

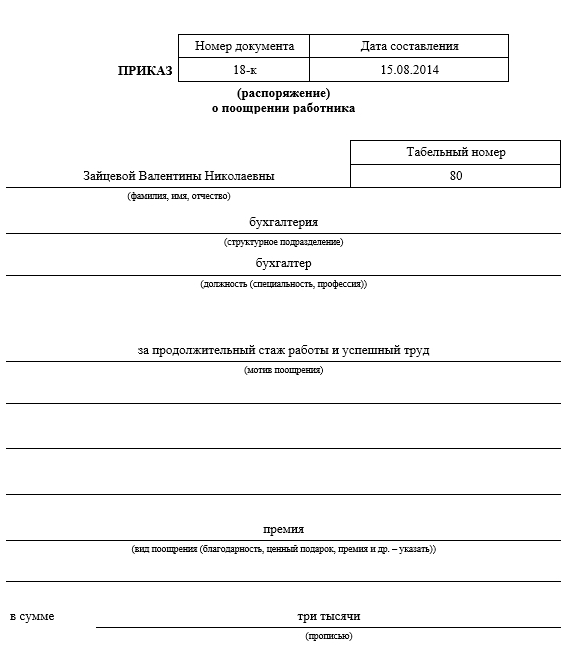

Форма Т-11.

![]() Бланк формы Т-11 приказ о поощрении работника (word)

Бланк формы Т-11 приказ о поощрении работника (word)

Форма Т-11а.

![]() Бланк формы Т-11А о поощрении работников (word)

Бланк формы Т-11А о поощрении работников (word)

Работодатель вправе использовать любую форму или разработать самостоятельный вариант оформления. Главное – правильно отразить операцию в документах бухгалтерского учета и прочих финансовых бумагах. Основное требование к содержанию – кому начислена премия, в какой точной сумме и на каком основании. Обычно в приказе также отражают ФИО и должность лица, которое отвечает за его реализацию.

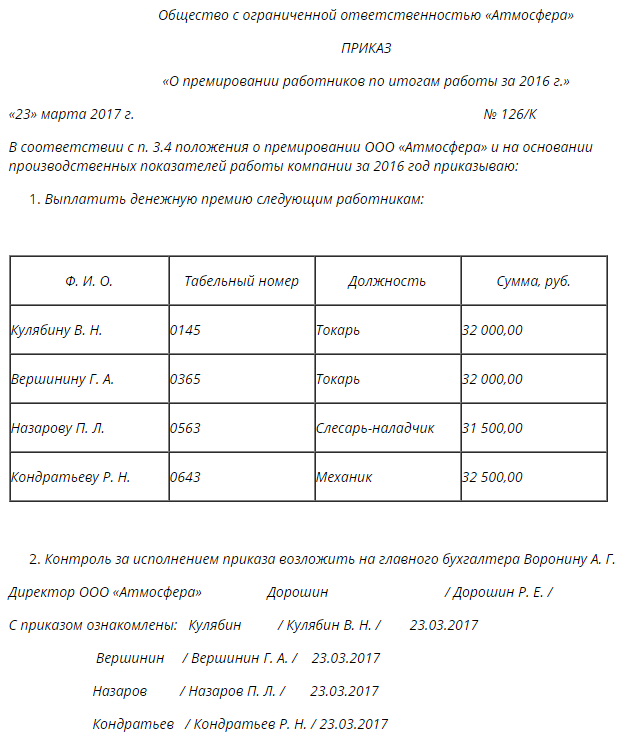

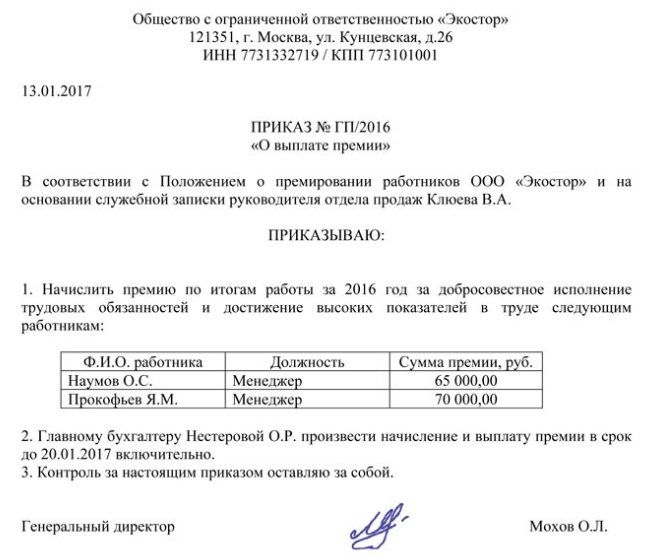

Пример приказа о премировании (в случае с выплатой двум сотрудникам) может быть таким.

Таким образом, документ включает в себя:

- Заглавие – шапка с обычными сведениями: полное наименование фирмы, номер, дата и название приказа.

- Основная часть, в которой перечисляются списком премированные лица (ФИО, должность, табельный номер), основание выдачи и размер суммы. При этом размер может указываться как обычно в цифрах, так и в виде процентного соотношения (например, 10% оклада). Здесь же прописывается, по представлению какого сотрудника начисляется премия, если имела места деловая рекомендация.

- Подпись руководителя, дата и приложение с подписями всех премированных сотрудников о факте их ознакомления с премией.

Что лучше – готовая форма или своя

Как правило, комфортнее использовать готовую форму, поскольку это обеспечивает:

- удобство в плане оформления – не нужно тратить время на разработку собственного образца;

- простоту работы с документом в штате бухгалтерии – все ключевые реквизиты уже прописаны;

- и самое главное – благодаря указанию реквизитов у проверяющих лиц возникнет меньше вопросов по поводу премиальных выплат, которые в крупных компаниях могут составлять большие суммы – порядка сотен миллионов рублей.

Премирование работников: 6 рисков для работодателя

Поскольку выдача премии – финансовая операция, то и определенные риски со стороны проверяющих инспекторов существуют. Они касаются, прежде всего, налоговых контролеров, но нередко и идут со стороны представителей трудовой инспекции.

Риск 1. Неверная формулировка в трудовом договоре

Нередко работодатель указывает, что его сотруднику, с которым заключается договор, полагается ежемесячная или ежеквартальная премия в установленном размере, например 15% от его оклада. В данном случае премия по факту становится неотъемлемой частью зарплаты, поскольку работодатель уплачивает ее в оговоренные сроки и в установленных размерах, обязательства о которых сам же и взял на себя. Более корректно отражать факт выплаты в категории «право», а не «обязанность» работодателя – иначе по сути это уже не премия, а зарплата.

Риск 2. Выплаты «13 зарплаты»

Премия в конце года в размере всей средней зарплаты или значительной ее части по традиции называется «13 зарплатой». В законе нет такого понятия, соответственно, подобная премия – это исключительная добрая воля работодателя. Но опять же важно правильно отразить ее в трудовом договоре (индивидуальном и коллективном), а также в локальных внутренних актах предприятия. При этом в договорах можно указать только ссылки на эти акты, а в актах порядок выплаты должен быть прописан максимально подробно:

- связь выплаты 13 зарплаты и показателей качества работы сотрудника;

- возможность невыплаты этого вида премии с подробным описанием всего перечня причин, в том числе в связи с экономически неблагоприятным положением;

- особо важно обратить внимание на порядок выплаты при увольнении: должен сотрудник отработать весь год или нет, как выплачивать, если увольнение происходит в связи с сокращением, ликвидацией компании и т.п.

Риск 3. Премии к праздникам

Подобные выплаты рассматриваются большинством руководителей как символические подарки в сумме 500-1000 рублей. Поэтому нередко этому пункту не уделяется внимание, а все сводится к формулировке «Работодатель выплачивает каждому сотруднику премию 1000 рублей ежегодной к 22 марта – Дню основания компании». В этом случае лучше обезопасить себя от финансовых рисков и указать, что фирма обязуется это делать только при наличии возможности, а также оставляет за собой право не платить премию, если работник грубо нарушил трудовой распорядок и т.п.

Риск 4. Сумма премии и норма рабочего времени

Предусмотреть следует и тот важный момент, что далеко не все сотрудники отрабатывают готовую/квартальную/месячную норму часов в связи с разными обстоятельствами – отпуска за свой счет, больничные, отпуск по беременности или уходу за ребенком и т.п. Поэтому сумму премию, как и саму возможность ее выплаты следует тесно и однозначно связать с определенной нормой: например, не менее 180 рабочих дней.

Риск 5. Депремирование и лишение права на премию

Эти понятия широко присутствуют в реальной трудовой практике, однако нередко возникает путаница с трактовкой как в документах, так и на уровне устного разъяснения руководством норм компании для сотрудников. В трудовом, коллективном договоре и прочих документах важно четко развести оба понятия. Если депремирование – это мера, которая законно принимается работодателем в случае существенной ошибки работника, допущенной им при выполнении обязанностей, то лишение права премии может иметь и сугубо экономические, объективные причины. Обычно все эти нюансы подробно прописываются в локальных актах.

Риск 6. Как правильно разработать механизмы снижения премии

Как основания для начисления/неначисления премии, так и основания для ее обоснованного снижения следует прописать в локальном акте очень подробно. Лучше всего приводить не конкретные цифры (снижение на 500 рублей и т.п.), а процентные соотношения – например, «в случае допущения ошибки при обслуживании клиента, что привело к его отказу от сотрудничества, ежемесячная премия снижается на 10% от изначально установленной суммы». Чаще всего размер снижения устанавливается по простой формуле – пропорционально тому, насколько был выполнен план, причем важно учесть не только индивидуальные показатели, но и связь с показателями работы отдела и всего подразделения. Это особенно актуально для крупных компаний.

Таким образом, лучше предусмотреть заранее все приведенные ключевые моменты. Основной критерий правильного порядка премирования сотрудника – это составление приказа и договоров таким образом, чтобы он сам в любой момент смог рассчитать сумму выплаты. Т.е. расчет премии должен быть предельно прозрачным, а основания для выплаты или невыплаты – предельно однозначными.

Положение о премировании

Отразить особенности процедуры можно в следующих документах:

- Положение о премировании.

- Индивидуальный и коллективный трудовые договоры.

- Соответствующие локальные акты.

При этом в договорах можно не прописывать подробно весь порядок, который сам по себе должен занять несколько печатных страниц, а только сослаться на документ, в котором есть соответствующая информация. При этом важно ознакомить каждого сотрудника с Положением о премировании под подпись.

Таким образом, схема учреждения порядка премирования может выглядеть так.

Готовый пример стандартного Положения о премировании представлен ниже.

Налогообложение премии

Поскольку премия – это вид зарплаты, т.е. фактически это ее часть, то она также относится к налоговой базе, как и сама зарплата. Т.е. по общему правилу от суммы премии удерживается НДФЛ и страховые взносы. К исключениям относятся следующие случаи:

- Иностранные или отечественные премии за достижения в науке, образовании, литературе, искусстве, технике (изобретения, Нобелевская премия, премия ЮНЕСКО и т.п.).

- Выплаты в качестве материальной помощи, которые можно выплатить не более, чем 4000 рублей в год на каждого сотрудника. Соответственно, со всех превышающих сумм налог и взносы уплачиваются.

И напоследок видеоинструкция по составлению документа, а также анализ возможных последствий в случае его отсутствия.

Поделиться ссылкой:

(4 оценок, среднее: 5,00 из 5)

(4 оценок, среднее: 5,00 из 5)

Добрый день! Работаю главным бухгалтером в строительной организации. Приказы о премировании составляли в форме, которая представлена в данной статье: одним приказом начисляли премии административным сотрудникам с формулировкой — за высокие достижения в работе, и отдельно на рабочий персонал — аналогичной формулировкой. Каждый сотрудник был ознакомлен с приказом под роспись. Приказ визировал руководитель предприятия. При проверке контролирующих органов (ФНС, ПФР и ФСС) данная форма приказа не вызывала вопросов.

Здравствуйте! Я работаю в государственной организации, в которой уже два года действует уравниловка зарплаты с помощью премий. Скажите, пожалуйста, что можно сделать, чтобы премию выплачивали или одинаковую или вообще её никому не платили, так как сотрудники со стажем 20 и более лет получают премии 10%, а практически без стажа — 100-150%?