Одним из основных бухгалтерских документов является отчет о движении денежных средств. В нем фиксируются операции прихода и расхода, которые классифицируются в зависимости от источников финансирования. Образец отчета и правила его составления подробно описаны в статье.

Отчет о движении денежных средств сдается компаниями и индивидуальными предпринимателями. Он содержит данные за 1 календарный год (с 1 января по 31 декабря) и передается в местное отделение налоговой службы не позднее 3 месяцев с момента окончания этого года. Т.е. отчет необходимо сдать до 31 марта следующего года.

Составление этого документа является обязательным для каждой компании. Соответствующие требования предусмотрены Приказом Министерства финансов РФ №11Н от 02 февраля 2011 года.

Согласно приказу отчет о движении является составной частью бухгалтерской отчетности. Он содержит обобщенные данные обо всех финансовых потоках организации за 1 календарный год (именно этот интервал является отчетным периодом). Бухгалтер фиксирует как движение собственно денег, так и операции, в которых участвуют денежные эквиваленты (например, банковские депозиты).

Все эти операции классифицируются на:

В целом они называются денежными потоками, примерами которых являются:

Однако не все финансовые операции относятся к денежным потокам. Например, потоками не являются:

Таким образом, потоками обозначают приходные и расходные операции, которые увеличивают или уменьшают общую сумму баланса компании. При этом операции не меняют структуру активов предприятия. Все эти потоки разделяют на:

Примеры этих потоков описаны в таблице.

| вид потока | практические примеры операций |

| текущие |

|

| инвестиционные |

|

| финансовые |

|

В отчете о движении денежных средств компания отражает все указанные потоки как в головном офисе, так и в филиалах. Однако если у нее есть дочерние организации, то финансовые операции между ними и главной компанией отражаются в отдельном документе. При составлении отчета бухгалтер должен заполнить единую форму (код по системе ОКУД 0710004).

Она состоит из 3 страниц и содержит такую информацию:

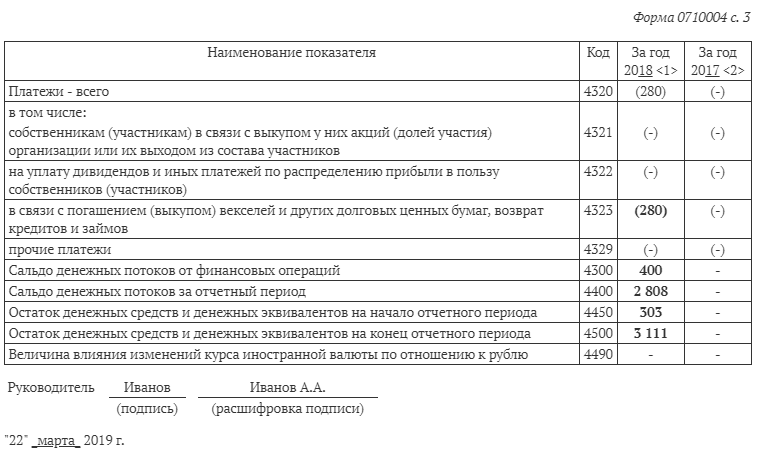

Заполненный образец отчета о движении денежных средств представлен ниже. При его заполнении можно опираться на такой пример. Предположим, что указанная компания «Мир» получает кредит в сумму 400 тыс. руб. Тогда данное значение нужно отразить в графе о получении кредитов (4311). Предположим, что в том же году компания одолжила 280 тыс. руб. в банке, однако вернула эту сумму в полном объеме.

В результате общие поступления (по графе 4310) составят сумму этих значений: 400 тыс. + 280 тыс. = 680 тыс. руб. При нахождении разницы (сальдо) необходимо отнять от этой суммы 280 тыс. руб., поскольку эти средства были возвращены в банк в том же году. Останется 400 тыс. руб. Если предположить, что в 2018 году компания «Мир» вернула бы только 100 тыс. руб., значит необходимо отнимать именно эту сумму, и тогда получится 680 тыс. – 100 тыс. = 580 тыс. руб. (сальдо).

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}