Любое решение налогового органа можно обжаловать. Однако для этого заявитель сначала должен обратиться в вышестоящую инстанцию и уже потом в суд. Порядок рассмотрения жалобы на решение налогового органа, образец ее составления и другую полезную информацию можно найти в статье.

Право на обжалование решения налогового органа и порядок реализации этой процедуры прописан в Налоговом кодексе. В соответствии с ним каждое лицо может обжаловать:

Обжаловать можно только те решения, которые уже вступили в силу. Сделать это можно:

Подобный порядок является обязательным и применяется во всех случаях, вне зависимости от причин несогласия гражданина или организации с решениями органа.

При этом обжалуемое налоговое решение, которое уже вступило в силу, начинает действовать с первого же дня уведомления из налоговой службы. Это означает, что его исполнение обязательно, даже если лицо не согласно с требованиями и подает жалобу на соответствующий акт. Исключением является случай, когда речь идет о привлечении к ответственности (штраф, пени и др.) за неуплату налогов и другие правонарушения. В таком случае гражданин или организация подают не только жалобу, но и заявление о приостановлении действия этого решения.

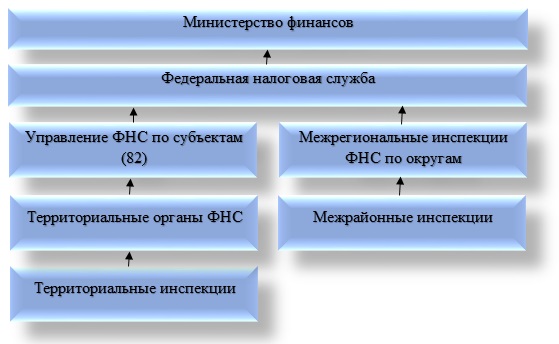

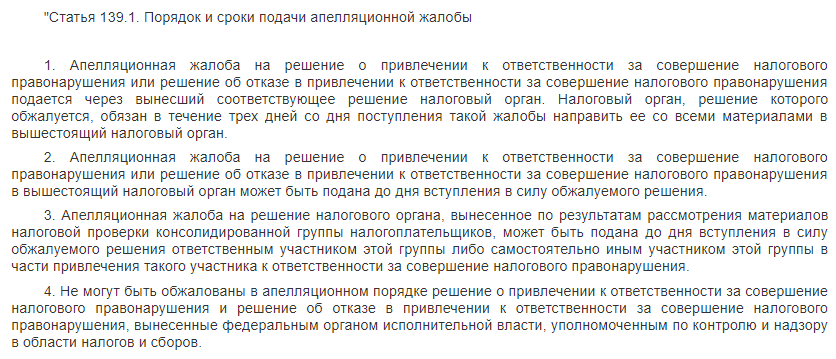

На сегодняшний день лицо в обязательном порядке сначала обращается в вышестоящий налоговый орган и составляет так называемую апелляционную жалобу (не путать с апелляцией в суде). Претензия подается через ту же инспекцию, с решением которой не согласен заявитель.

Например, поступило решение от межрайонной инспекции – тогда жалобу следует подать через нее же на имя руководителя межрегиональной инспекции по округу. Если в этой инстанции будет получен отказ или решение не удовлетворит заявителя по другим основаниям, появляется право обращения в суд.

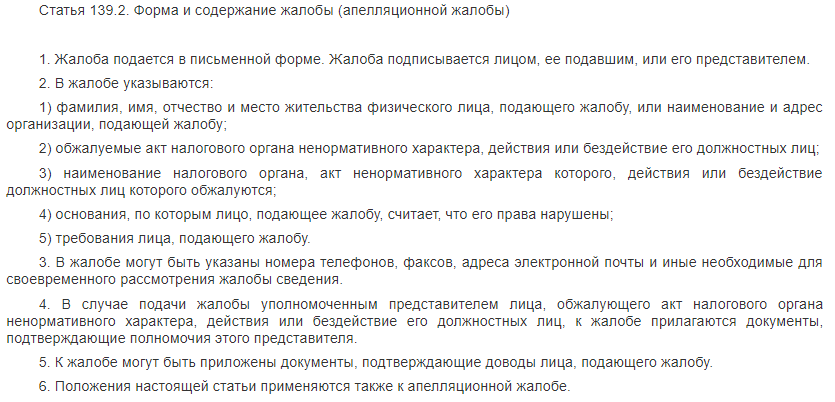

Порядок подачи жалобы на решение налогового органа и требования к оформлению этого документа также прописаны в Налоговом кодексе. Срок подачи документа составляет 3 дня с момента получения требования от налоговой инспекции.

Жалобу можно составить в произвольном виде, но только в письменной форме. Документ должен содержать такие данные:

При составлении претензии можно ориентироваться на такой образец.

Жалоба сначала поступает в ту же инспекцию, которая приняла неправомерное решение. Орган должен переслать его в течение 3 рабочих дней в вышестоящую инстанцию, которая, в свою очередь, должна рассмотреть его в течение 10 рабочих дней с момента поступления. При необходимости срок может быть увеличен, но не более, чем на 1 месяц (отсчет также начинается с даты поступления документа). В результате вышестоящий орган должен принять 1 из следующих решений:

В случае несогласия с этим постановлением заявитель обращается в суд. Также он может сделать это, если обращение так и не было рассмотрено, что может быть связано с такими причинами:

Отклонение жалобы означает узаконение вступившего в силу решения. Поэтому заявитель в любом случае обязан выполнить его – например, оплатить налог, пени и т.п. Однако это не лишает его права обращения в суд с дальнейшей компенсацией всех расходов и возврата неправомерно оплаченных налогов в случае победы.

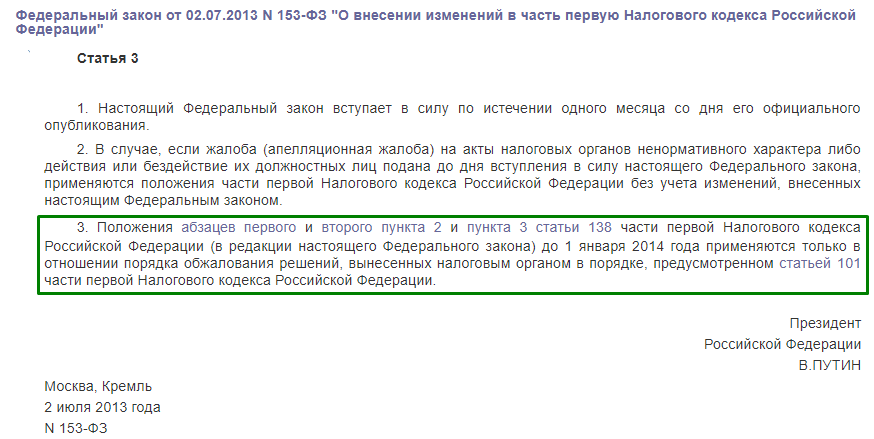

До недавнего времени (до начала 2014 года) компании и граждане имели право обращаться непосредственно в суд (без обжалования в налоговой службе) по некоторым решениям инспекции (отказы по компенсации ГДС, решения об аресте имущества, о принудительном взыскании налогов и других неуплат за счет ареста счетов и т.п.).

Однако в июле 2013 года начал действовать ФЗ №153, который определил, что все налоговые споры должны изначально решаться в рамках ФНС, и только затем физические и юридические лица могут обращаться в суд.

Право обращения в суд возникает в случае несогласия с решением или его отсутствием. Исковое заявление следует подавать в районный суд, который территориально соответствует налоговой инспекции, куда изначально была подана жалоба. Также заявитель имеет право обратиться не в этот орган, а в суд по месту своего жительства. Юридические лица подают заявления в Арбитражный суд. Сроки обращения составляют 3 месяца, которые исчисляются:

Исковое заявление составляется по стандартной структуре, оно содержит данные заявителя, название суда, описание дела, просительную часть и приложения – перечень документов, обосновывающих позицию истца.

Обратиться в суд можно даже после истечения положенного срока, если заявитель не мог сделать этого ранее по уважительным причинам (болезнь, другие форс-мажорные обстоятельства). В таком случае сначала нужно подать в ту же судебную инстанцию ходатайство о восстановлении срока, приложив к ней оправдательные документы.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}