Материальная помощь на погребение

В 2024 году государство гарантирует выплату пособия на погребение в связи со смертью любого гражданина РФ. По своему желанию и при наличии финансовых возможностей предоставить материальную помощь на погребение и организацию похорон может и работодатель. Её размер зависит от требований, прописанных во внутренних документах компании, он не имеет минимальных или максимальных ограничений. О том, как получить такую поддержку, и кто может рассчитывать на нее в случае смерти близкого родственника, подробно рассказывается в статье.

Содержание

Кому положена

В связи со смертью гражданина его родственники имеют право получить только пособие на погребение, которое сегодня составляет 5701 руб. без учета районного коэффициента. Эти средства выдаются в полном объеме, без удержания НДФЛ.

Наряду с этой суммой руководство организации может оказать адресную, целевую помощь непосредственному организатору похорон, который несет расходы в связи с погребением умершего. Им может быть как родственник, так и другое лицо в обоих случаях:

- Если умер сам сотрудник.

- Если у сотрудника умер член его семьи.

| лицо, получающее помощь | пример | обложение НДФЛ |

|---|---|---|

| является близким родственником умершего* | это супруги, сыновья, дочери, родители | не облагается |

| не является близким родственником умершего | дальние родственники или другие лица, выступающие организаторами похорон | облагается только та часть, которая превышает 4000 рублей** |

* К близким родственникам относятся в том числе приемные родители/дети.

** 4000 рублей – это годовой лимит на получение материальной помощи любого вида (вне зависимости от конкретного основания).

Размер материальной поддержки на погребение и обложение НДФЛ: примеры расчетов

Если размер государственной выплаты точно определен (5701 р), то сумма материальной помощи на работе может определяться 2 способами:

- В соответствии с коллективным трудовым договором или другими внутренними документами, согласно которым компания взяла на себя обязательство предоставлять помощь в случае смерти родственника.

- В индивидуальном порядке, в зависимости от ситуации и материальных возможностей компании на данный момент. В таком случае решение принимается руководителем или другим ответственным лицом.

Обратившееся лицо получает сумму наличными или безналичным переводом. Из этой выплаты НДФЛ в размере 13% не удерживается, если гражданин является близким родственником умершего, т.е. приходится ему супругом, родителем или сыном/дочерью.

В данном случае размер материальной помощи не имеет значения – т.е. налог не удерживается даже с достаточно больших сумм. Если же за материальной помощью обращается любое другое лицо, то с пособия удерживается НДФЛ при условии, что его размер превышает 4000 рублей (суммарно за год).

ПРИМЕР 1.

В связи со смертью матери работник обращается к работодателю с просьбой предоставить материальную помощь на погребение. Руководитель решает выделить пособие в размере 10000 рублей. Сумма будет получена на руки в полном объеме, без обложения НДФЛ, поскольку сын и мать – близкие родственники.

ПРИМЕР 2.

Работник обращается за материальной поддержкой на погребение в связи со смертью родного брата. Компания начисляет 5000 рублей, причем других видов помощи за тот же календарный год сотрудник не получал. Поскольку формально брат не является близким родственником/членом семьи, НДФЛ будет удержан, но только с той суммы, которая превышает 4000, т.е. с 1000 р. Поскольку 13% от 1000 = 130 р, то на руки сотрудник получит 4000+870 = 4870 р.

ПРИМЕР 3.

Если взять тот же пример, но предположить, что сотрудник уже получил 2000 рублей в связи с рождением сына (в том же календарном году), а теперь получил помощь 5000 рублей, то НДФЛ будет удержан с суммы, превышающей 4000, т.е. с 3000 р. Поэтому в связи со смертью брата сотрудник получит 5000 – 3000*13% = 5000-390 = 4610 р.

Однако практика применения описанных норм может быть неоднозначной. Например, в одном из писем Минфин указал, что облагать налогом помощь на погребение недопустимо в тех случаях, если получатель является фактическим членом семьи, т.е. постоянно проживал с умершим.

Однако при проведении проверки налоговые инспекторы могут счесть эти аргументы неубедительными. Поэтому для перестраховки компании всегда следует удерживать НДФЛ с соответствующей суммы.

Пошаговая инструкция по получению

Процедура оформления материальной помощи на похороны довольно простая – сначала соберите необходимые документы, затем напишите заявление на имя руководителя, укажите номер карты или банковского счета для перечисления средств, после чего получите деньги. Далее приводится пошаговая инструкция, которая в равной степени подходит для получения государственного пособия и помощи от организации.

Шаг 1. Соберите необходимые документы

Перечень документов зависит от того, кем приходится заявитель умершему. Конкретный список определяется руководителем компании или другим ответственным лицом.

| ситуация | список документов |

|---|---|

| обратился близкий родственник | паспорт, свидетельство о смерти и

документы, подтверждающие родство* |

| обратилось другое лицо, организовавшее похороны | паспорт, свидетельство о смерти и документы, подтверждающие расходы на погребение** |

* Это свидетельство о рождении, о браке, об усыновлении.

**Это чеки, квитанции и другие финансовые документы.

Работодатель вправе потребовать и дополнительные бумаги. Например, это могут быть документы, подтверждающие факт постоянного проживания лица с умершим: справка о составе семьи и др.

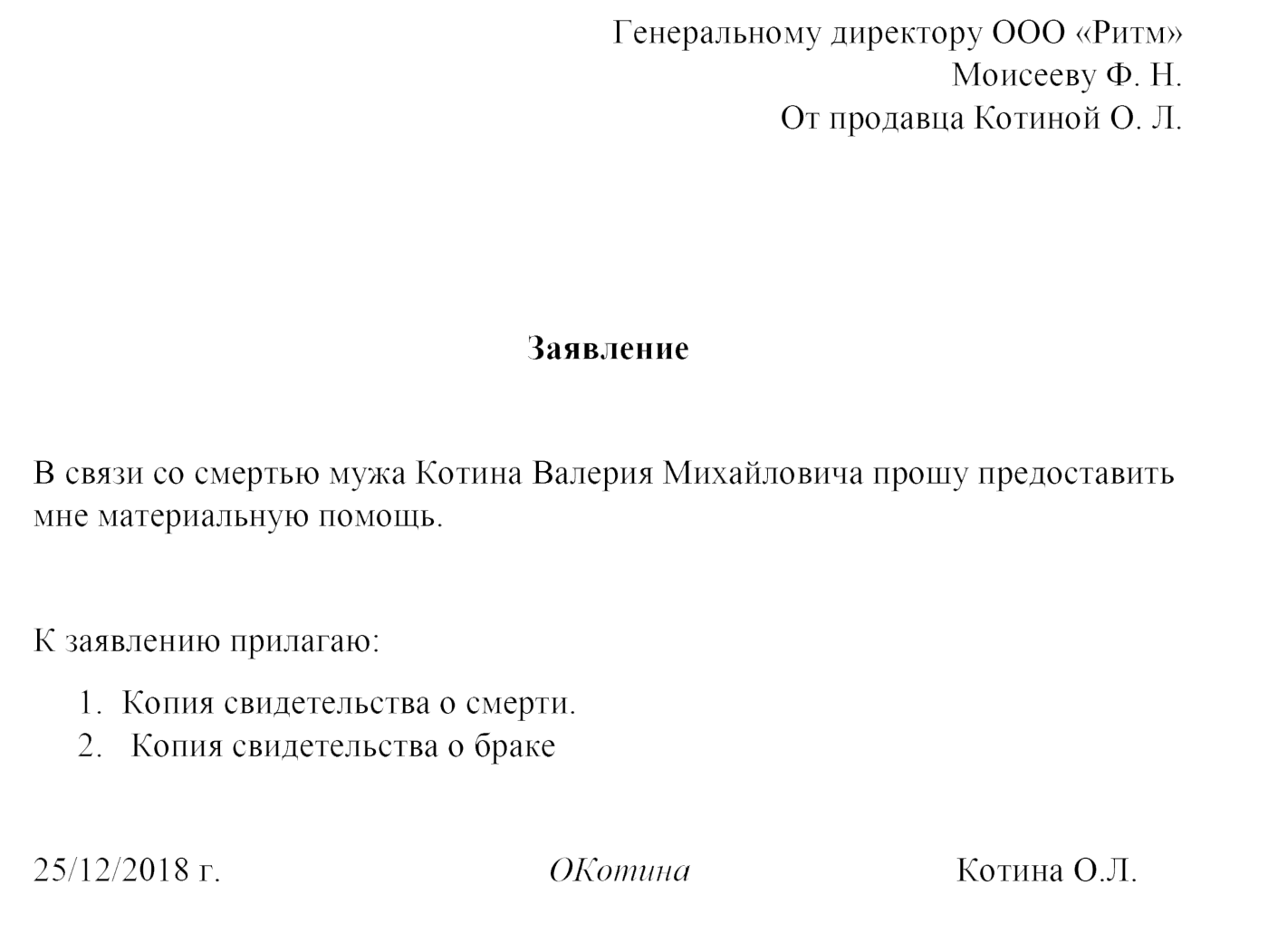

Шаг 2. Напишите заявление: образец

Заявление на получение материально помощи на погребение пишется в произвольной форме либо в соответствии с образцом, утвержденным компанией. При составлении документа обязательно укажите в нем:

- ФИО, должность, на имя которого составляется бумага;

- ФИО, должность обратившегося;

- просьба о предоставлении помощи (точную сумму указывать необязательно);

- банковские реквизиты или номер карты для перечисления;

- приложения – перечень прикладываемых документов;

- дата, подпись, расшифровка подписи (фамилия, инициалы).

При составлении ориентируйтесь на такой образец.

Шаг 3. Ожидайте получения денег: примерные сроки

Конкретные правила по перечислению средств не установлены, поэтому срок перевода определяется как «разумный», т.е. составляет несколько рабочих дней. Иногда он может немного увеличиться из-за проверки предоставленных документов или совершения межбанковского перевода (до 5 рабочих дней). Если сотрудник или родственник умершего работника получает сумму наличными, он обязательно ставит подпись в кассовом ордере, платежной квитанции или другом финансовом документе.

Если заявитель обращается за помощью в государственные органы, сроки могут существенно увеличиться (предельно 6 месяцев с даты смерти). Поэтому фактически пособие будет получено в качестве компенсации за уже понесенные расходы.

Куда обращаться, если умерший не работал

В этом случае все зависит от социального статуса умершего:

| пенсионер | местное отделение Пенсионного фонда |

| работающий пенсионер | работодатель |

| безработный (умерший и/или заявитель) | местный отдел соцзащиты |

| военнослужащий (действующий, в запасе или ветеран) | военкомат |

| несовершеннолетний | работодатель |

Пакет документов предоставляется тот же самый, однако для подтверждения особого статуса понадобятся дополнительные бумаги – например, военный билет и удостоверение военнослужащего.

Поделиться ссылкой:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)