Как правильно составить пояснения на требования налоговой

В случае возникновения претензий со стороны налоговой инспекции нередко приходится составлять письменный ответ (по образцу) на ее требования с предоставлением соответствующих пояснений. Как правильно составить такой ответ в разных случаях, готовые примеры и пошаговые инструкции – в этой статье.

![]() Бланк ответа на требования налоговой (word)

Бланк ответа на требования налоговой (word)

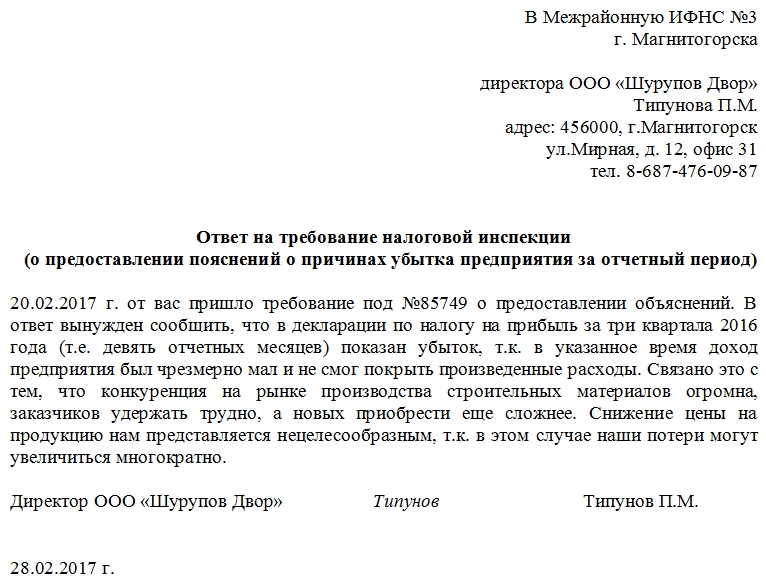

![]() Образец пояснения о причинах низкой зарплаты (word)

Образец пояснения о причинах низкой зарплаты (word)

![]() Пример пояснения к декларации НДС (word)

Пример пояснения к декларации НДС (word)

Когда нужно предоставить пояснения

Прежде всего, важно понимать, что предоставление пояснений – это не всегда обязанность работодателя. Если налоговая выявила несоответствия или ошибки, то организация должна предоставить разъяснения только в том случае, если они были найдены в ходе камеральной проверки. Наиболее часто встречаются такие нарушения:

- некорректная информация в налоговых декларациях;

- противоречия в данных, которые предоставлены в одном или нескольких отчетных документах;

- нарушения в операциях, которые связаны с получением налоговых льгот (каникул, сниженных ставок);

- противоречия между информацией, которую предоставил налогоплательщик, и данными, имеющимися в налоговой.

Таким образом, ответ на требование налоговой целью предоставления соответствующих пояснений (по образцу) обязателен, если была проведена камеральная проверка, которая и выявила нарушения. А во всех остальных случаях предоставление письменных объяснений – это право компании. Однако, как показывает опыт, лучше позаботиться и направить в инспекцию письмо, поскольку это нередко помогает в донесении своей позиции до проверяющих.

Практика показывает, что в большинстве случаев пояснения необходимо предоставить в связи с расхождениями по НДС и налогом на прибыль.

Порядок составления

В общем виде процедура происходит следующим образом:

- После проведенной камеральной проверки налоговая присылает требование в виде бумажного письма или электронного. В тексте указываются данные, которые по мнению инспекции составлены некорректно, а также расхождения в сведениях, содержащихся в разных документах.

- Затем налогоплательщик обязан в кратчайшие сроки дать свои пояснения – до 5 рабочих дней. Течение этого срока начинается с того рабочего дня, который следует за днем получения уведомления.

- Можно направить как по почте (заказным письмом), с курьером, так и в электронном виде. При этом в случае с электронным письмом важно удостоверить его с помощью электронной цифровой подписи. Если она не создана, остается только один вариант – отправить его в обычном бумажном виде. Также важно знать, что нередко вместе с самим ним необходимо и предоставление документов с пояснениями. Тогда в тексте письма обязательно указываются приложения: прописывается название документа, количество и вид (оригинал или копия).

ОБРАТИТЕ ВНИМАНИЕ. Законодательство не лишает налогоплательщика права предоставить свои пояснения в устном виде. Однако для того, чтобы перестраховаться (на случай возможных судебных разбирательств) лучше оформить всё письменно, копию которого обязательно сохранить у себя (электронную версию также лучше распечатать и продублировать).

Как составить: требования к образцу

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

- В «шапке» в правом верхнем углу прописывается сокращенное название налоговой инспекции (например, «в Межрайонную ИФНС №19 по Челябинской области»).

- Под сведениями об адресате прописываются все данные об отправителе: письмо отправляется от конкретного должностного лица (как правило, от директора фирмы или руководителя филиала), поэтому указываются его ФИО, должность и сокращенное название организации (например, ООО «Хлебодар»), а также адрес и контактные данные.

- Под «шапкой» с левой стороны можно проставить отметку о том, под каким номером и датой было зарегистрировано письмо в журнале исходящей корреспонденции организации.

- Далее по центру следует название письма, которое отражает его суть, например, «Ответ на требование налоговой инспекции» (а в скобках поясняется, по какому именно поводу).

- В самом тексте письма сначала очень коротко прописываются обстоятельства – т.е. упоминание о том, что от налоговой пришло письмо с требованием объяснения, в ответ на что фирма отправляет свое письмо.

- Далее следует собственно разъяснение с детальным, но максимально лаконичным описанием своей позиции. Как правило, достаточно 1-2 печатных листов.

- Если к письму прикладываются какие-либо документы, они тоже прописываются в разделе «Приложения».

- Наконец, отправитель указывает должность, еще раз прописывает название компании, ставит подпись и ее расшифровку.

- Нижняя строка, левый угол – дата составления документа. Ее необходимо указать обязательно, чтобы иметь дополнительное доказательство, что он предоставлен вовремя.

Готовый пример представлен ниже.

Виды: готовые примеры по распространенным ситуациям

На практике существует несколько распространенных случаев, когда налоговики предъявляют требование по предоставлению ответа (по образцу компании) с пояснениями своей позиции по той или иной теме. Готовые варианты решений рассматриваются далее.

Если основное средство было продано с убытком

Право требования объяснений со стороны компании по этому поводу появилось у инспекции относительно недавно – с 2014 года, что вполне законно. Однако на практике часто наблюдаются и такие случаи, когда представители проверяющих органов по сути злоупотребляют своим правом и запрашивают пояснения относительно подобных случаев:

- средство продано, но убытки были получены только в связи с реальным износом (амортизацией), из-за чего пришлось продать актив по более низкой цене;

- актив был продан по более высокой, чем остаточная стоимость, цене – подобные случаи зачастую возникают по чисто рыночным причинам в связи с нестабильной экономической ситуацией.

В этих случаях компания не обязана предоставлять никаких объяснений. Тем не менее, в ответном письме можно заявить, что в отчетных документах была заявлена прибыль, и никаких фактических ошибок или заведомо ложных сведений организация не предоставляла.

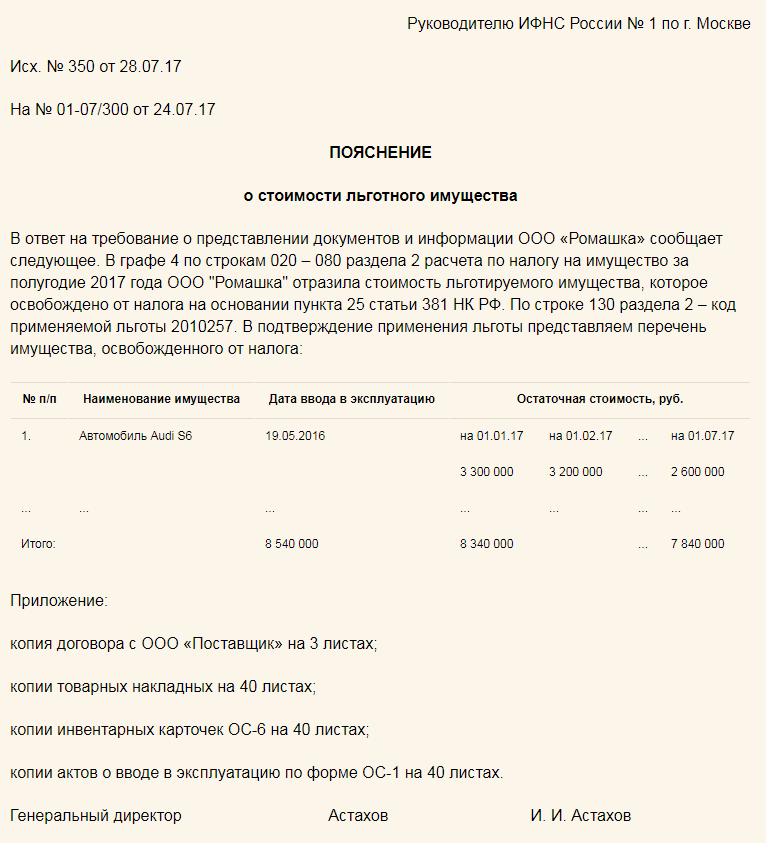

Применение льгот при оплате налога на имущества

Поскольку в 2015 году на все движимые имущественные объекты (кроме тех, которые относятся к 1 и 2 амортизационной группе) налоги не оплачиваются (при условии, что компания купила их после 1 января 2013 года), то по сути закон утвердил льготу. Такое льготируемое имущество уже обозначено в Налоговом кодексе (статья 381).

Однако многие представители инспекции (возможно, по незнанию) начали требовать документы, которые подтверждают возможность получения этой льготы, а также полный список всех движимых объектов, которые льготируются.

Здесь важно иметь в виду 2 момента:

- В письме должен обязательно значиться конкретный список активов, о которых идет речь. В противном случае можно направить только копии договоров и других документов, которые подтверждают факт покупки и дату ее совершения. В договорах также отражается тип компании-продавца: зависимая или независимая, что имеет свое значение.

- Если активы были куплены у зависимой фирмы (а также в тех случаях, когда объекты достались в результате реорганизации компании), то налоги на такое имущество оплачиваются.

ОБРАТИТЕ ВНИМАНИЕ. Инспекция может запросить конкретный список активов, т.е. льготируемого имущества, и в интересах фирмы будет предоставить такие данные. Тогда ситуацию удается прояснить особенно быстро.

А вот как выглядит образец ответа на подобные требования, когда речь идет о предоставлении пояснений по льготируемому имуществу.

Разумеется, что все имущественные объекты их 1 и 2 амортизационных групп в этот список не включаются. Льгот на них не предусмотрено, к тому же представители налоговой службы не вправе потребовать пояснений конкретно по этим вещам.

Если налог на имущество сильно снижается или сильно возрастает

Представители налоговой инспекции нередко начинают интересоваться случаями, когда в одном финансовом году фактически оплаченный имущественный налог снижался, а в следующем оставался примерно на том же уровне (т.е. не рос). Особенно часто внимание проверяющих привлекают ситуации, когда разницы между этими величинами слишком большие (по их мнению), поскольку это может говорить о незаконной финансовой схеме, направленной на неуплату.

К тому же 3-4 года назад были прецеденты, когда взаимозависимые организации намеренно просто передавали в собственность друг друга некоторые из движимых имущественных объектов, чтобы значительно снизить сумму платежа. Поскольку в 2015 году налог уплачивается и с такой базы, а у компании фактически налог не вырос, значит, по логике, она сознательно уклоняется от оплаты.

Ответ предоставляется по фактической ситуации. Наиболее часто влияют объективные факторы:

- ликвидация некоторых имущественных объектов в связи с оптимизацией и/или неблагоприятной экономической ситуацией;

- продажа собственности;

- выбытие основных средств.

После этого компания просто приобретает имущество у фирмы, по отношению к которой она не является взаимозависимой. Именно эта причина и играет главную роль. В доказательство своей позиции присылаются договоры купли-продажи и финансовые документы, подтверждающие подобную законную схему.

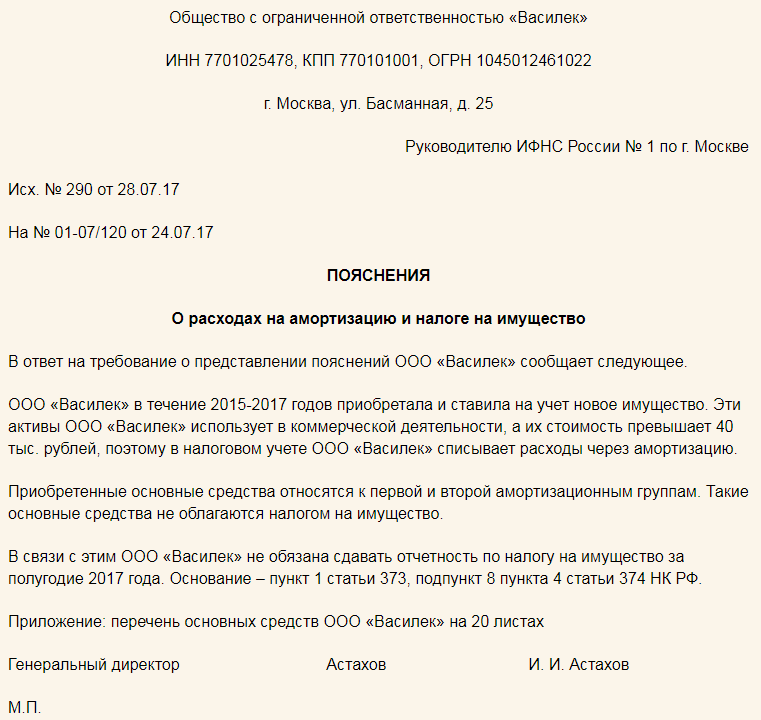

Связь амортизации и налога на имущество

В подобных случаях подозрения возникают потому, что происходит амортизация собственности, однако налог на имущество не оплачивается. Инспекторы снова могут предполагать некие незаконные действия. Однако на практике причина чаще всего легко объяснима и доказуема. Дело в том, что довольно большая доля в активах фирмы – имущество, которое относится к 1 и 2 амортизационной группе, а с него налог не оплачивается. Пример ответа для этого случая представлен ниже.

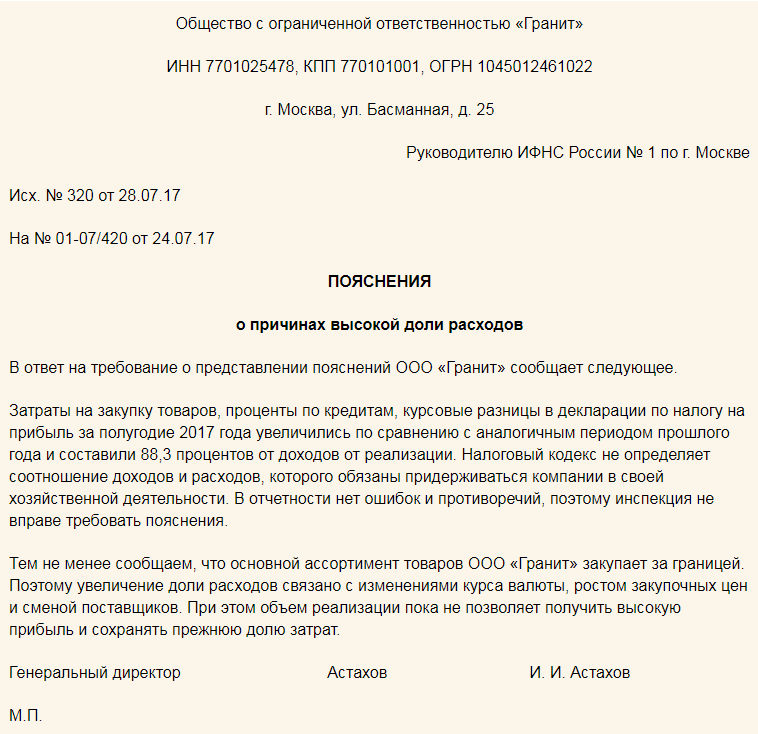

Если расходы слишком большие

Часто налоговики предъявляют требование предоставления пояснений в связи с тем, что расходы, по их мнению, растут слишком быстро и составляют довольно большой процент в бюджете компании. Практика показывает, что подозрение вызывают те случаи, когда прибыль составляет только пятую часть и менее. Объяснить рост расходов очень просто, особенно на фоне реально воздействующих экономических причин:

- нестабильность на валютном рынке (курсовые разницы);

- необходимость повышения зарплаты в связи с реально снизившимися доходами населения в течение последних 3 лет подряд;

- рост издержек в связи с инфляцией.

Примерный вариант представлен далее.

Что будет если не ответить на запрос

Ответ на запрос налоговой – это обязанность компании, поскольку если совсем проигнорировать сообщение, у инспекции появляется право оштрафовать организацию на:

- 5000 рублей, если он не был предоставлен впервые;

- 20000 рублей – во второй раз (расчет ведется по календарным годам).

Таким образом, предоставить пояснение в большинстве случаев не представляет особой сложности. И игнорировать письмо – не в интересах компании: дело не только в возможном штрафе, но и в том, что поясняя свою позицию, фирма зачастую избавляет себя от необходимости проведения дальнейших разбирательств, в том числе судебных.

Видеокомментарий по теме:

Поделиться ссылкой:

(6 оценок, среднее: 4,50 из 5)

(6 оценок, среднее: 4,50 из 5)

Организациям, которые работают по общей системе налогообложения, очень часто приходится давать пояснения по запросам налоговой. Еще плюс к этому требуют и перечень мероприятий по снижению убытков или увеличению прибыли предприятия. Лучше работать по упрощенке, если позволяют параметры. И учет проще, и придирок меньше.

Здравствуйте! Подскажите пожалуйста какой ответ написать в налоговую, если организация производила уплату налогов, услуг за другую организацию, как 3-е лицо(был уплачен земельный, транспортный налог, за свет, газ и прочие услуги). Доход у организации от продажи мет. дверей, а у другой организации-предоставление помещений в аренду, доход от аренды очень маленький и были вынуждены производить оплату с другой организации, которая занимается продажей дверей?

Здравствуйте! Подскажите как быть. Пришло требование с налоговой об уплате пений по налогам после сдачи декларации. Доходы минимальные и в течении года мы не чего не платили и к концу года пенсионные и страховые взносы покрыли и получилось что платить не чего и не надо. Почему тогда нужно платить эти пения? и что если мы их не будем платить?

Сергей, думаю что без личного визита в налоговую с целью уточнения информации по начислению пени не обойтись !

Хочу сказать спасибо,за помощь которую оказали,благодаря вам у меня теперь все наладилось,очень хороший юрист добрый и отзывчивый!

Я благодарю вас за помощь, которую вы мне оказали, теперь у меня есть все для того, чтобы у адвоката было все в порядке, и, как и должно быть, я надеюсь, что теперь мой учет прост и менее раздражает

Я очень люблю читать такие статьи,много нового для себя узнаю и многие ответы на вопросы.Когда вот в таких вопросах подкован,сразу начинаешь уверенно общаться на такие темы .Уже знаешь как вести себя в налоговой и отстаивать свои права налогоплательщика.Вообщем очень благодарна автору статьи.Обязательно дам почитать и своим знакомым.

Уже не первый раз обращаюсь за пополнением своего умственного запаса к вам на этот сайт. Очень нравятся объяснения юриста. Все толково и по полочкам разложено. Радует такая подача материала. Спасибо за советы и объяснения.

Полная и подробная статья этого замечательного юриста, на мой взгляд, состоит в том, что наша фискальная политика и налоговое администрирование за последние десять лет предсказуемы, стабильны и компетентны по отношению к другим странам, и имеют не только фискальный характер, но и стимулирующий, а не забудьте сохранить этот документ, он очень поможет в будущем