После полного погашения жилищного кредита встает вопрос о полном снятии обременения по ипотеке. Подробное описание этой процедуры, пошаговые инструкции по оформлению соответствующих документов приведены в статье.

Сразу нужно оговориться, что порядок снятия не зависит от того, кто именно в каком банке брал ипотеку. Поскольку само оформление документов производится в государственном органе (территориальное отделение Росреестра), порядок действий выглядит примерно одинаково.

Прежде всего, должнику важно понимать, что все свои действия нужно распланировать заблаговременно. Например, последний платеж по кредиту, как правило, не зачисляется мгновенно – ожидание может занять до 1-2 рабочих дней. После этого лучше сразу запросить в банке справку об отсутствии задолженности.

Дело в том, что бывают случаи, когда по каким-то причинам (ошибки в расчетах, технические сбои и т.п.) на счету остаются небольшие остатки долга. Постепенно они превращаются в десятки копеек, рубли, далее по ним начисляются штрафные проценты. Поэтому формально клиент становится недобросовестным должником по ипотеке, и к тому же снятие обременения на квартиру тоже приостанавливается.

Справка может иметь разные названия – например, «о закрытии кредитного договора». Он выдается по форме банка: клиенту важно получить оригинальный вариант с собственноручной подписью сотрудника и синей печатью.

После этого нужно сразу начать подготавливаться к обращению в Росреестр – официальный орган, который осуществляет государственную регистрацию любых сделок с недвижимыми объектами. Банк должен сразу после полного погашения (и зачисления средств) направить письмо установленного образца, в котором будет подтвержден этот факт. Клиенту лучше дополнительно проконтролировать процесс (например, можно запросить копию такого письма). Также прикладываются такие документы:

Сумма пошлины составляет:

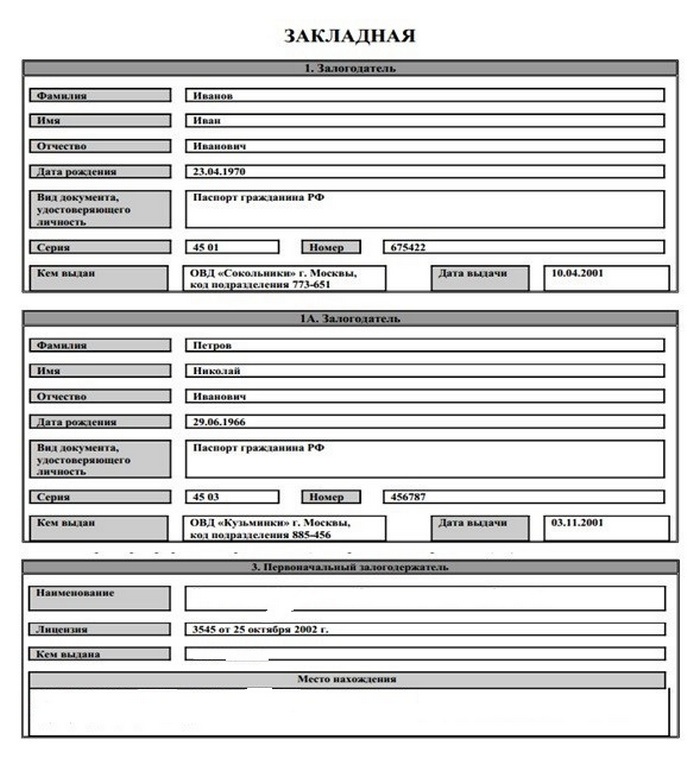

Что касается закладной, документ обычно оформляется по ипотеке, поэтому он предъявляется и во время процедуры снятия обременения. Он выглядит так (первая страница закладной на примере документа, выдающегося Сбербанком).

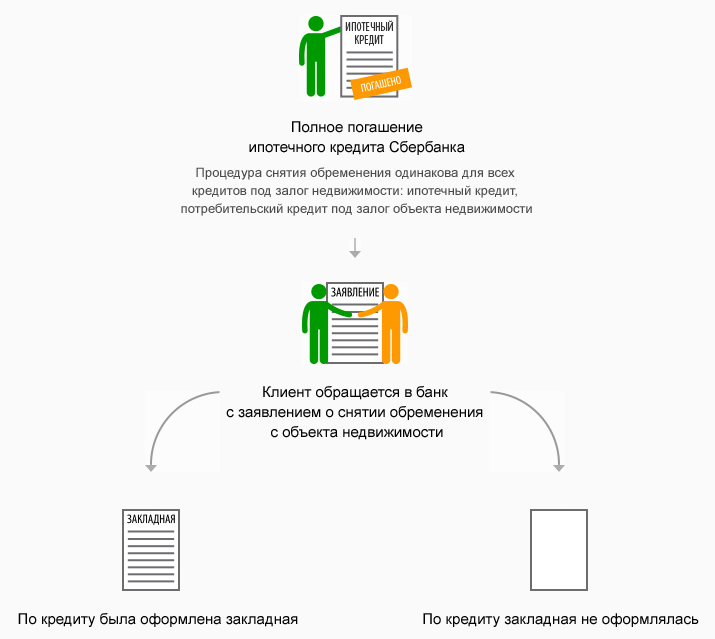

В зависимости от отсутствия/наличия закладной процедура оформления документов выглядит по-разному, как показано на схеме (на примере оформления ипотеки в Сбербанке).

После того, как все документы собраны, клиент отправляется в местное отделение Росреестра. Возможны два варианта:

В любом случае заемщик подает полный пакет документов, государственный регистратор снимает копии и выдает расписку, в которой перечисляется полная опись бумаг с их количеством (ее лучше проверить дополнительно). Также регистратор называет примерные сроки оформления и уточняет, когда именно нужно прийти за готовым – свидетельством о собственности.

В общем случае оформление занимает до 10 рабочих дней. Если подан полный пакет документов, процедура, как правило, проходит быстро – в пределах рабочей недели. С заявителем связываются удобным способом (по телефону, по почте) и сообщают о том, что выписка из ЕГРН (аналог свидетельства о собственности готова).

После этого гражданин приходит сам, без представителя банка, предъявляет паспорт и расписку, а затем получает готовый документ на руки. С этого момента квартира становится полноценной собственностью. Возможные претензии банка или других лиц с этого момента могут предъявляться только в судебном порядке.

Подобные ситуации возникают крайне редко и связаны в основном с объективными причинами:

Заявителю следует как можно быстрее устранить описанные нарушения. В остальных случаях обращаются с жалобой к вышестоящему сотруднику или же напрямую в суд.

Подавать заявление можно не только в ходе личного визита в отделение Росреестра, но также:

В отдельных ситуациях заемщику или другому заинтересованному лицу приходится обращаться в суд для восстановления своих законных прав. Они могут быть связаны как с собственником, так и с банком, например:

Поскольку в большинстве случаев снятия обременения по ипотеке речь идет о многомиллионном имуществе, заинтересованному лицу предпочтительно обратиться за помощью к профессиональным юристам. Известно, что чаще всего в банке есть целый штат таких сотрудников, поэтому выиграть дело без специальных знаний и опыта крайне затруднительно.

Ипотечный кредит практически всегда предполагает передачу квартиры (или другого недвижимого объекта) в залог банку до тех пор, пока договор не будет выполнен в полном объеме. Поэтому единственным условием снятия обременения по ипотеке является полное погашение кредита (основного долга, процентов и штрафов, неустоек, если они есть). В результате заемщик (или несколько заемщиков) становится полноправным собственником и может совершать с объектом любые юридические и строительные операции:

Таким образом, после полного погашения кредита квартира переходит в полноценную собственность. И бывшему заемщику следует в обязательном порядке узаконить этот факт, т.е. инициировать процедуру снятия обременения.

Только после этого владелец становится полноценным собственником и может совершать с объектом недвижимости все перечисленные действия.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}