Премия – один из основных видов стимулирования работника. С другой стороны – это вид финансовой операции, которая обязательно отражается документально, например, в приказе о премировании сотрудников. Образец и инструкция по составлению – в этой статье.

Специфика премирования определяется 2 моментами:

Таким образом, что касается самого факта выплаты премии, порядка этой процедуры, то все это является доброй волей компании, а конкретно – уполномоченных лиц, имеющих право принятия соответствующего решения. Поэтому ответственность возникает только за правильность оформления этой финансовой операции в документации. Исключения составляют те случаи, когда в трудовом договоре был изначально указан размер премии и порядок ее выплаты работнику.

ОБРАТИТЕ ВНИМАНИЕ. Премия согласно трудовому законодательству – это составная часть зарплаты. Соответственно, и выдаваться она может только в те дни, которые были указаны в трудовом договоре.

Порядок составления приказа во многом зависит от величины предприятия и численности его штата: если премирование сотрудников в небольшой фирме можно организовать буквально за 1 день, то в крупном подразделении процедура значительно сложнее. В общем виде порядок следующий:

Если одни виды премий начисляются ежегодно, ежеквартально и даже ежемесячно, то другие могут выделяться во внеочередном порядке. Поэтому классификация приказов зависит именно от порядка выдачи премий:

Классифицируются эти выплаты и в зависимости от причины премии:

ОБРАТИТЕ ВНИМАНИЕ. Премия может начисляться не только в связи с трудовыми успехами, но и в связи с праздниками, т.е. работодатель сам вправе выбрать основание. Однако такие выплаты не полагаются как помощь сотруднику в трудной жизненной ситуации. Тогда речь идет о предоставлении материальной помощи. Поэтому чаще всего премия понимается как доплата исключительно за трудовые достижения, которые вместе с тем могут быть приурочены к праздникам.

Законодательно рекомендованы 2 возможные формы этого документа:

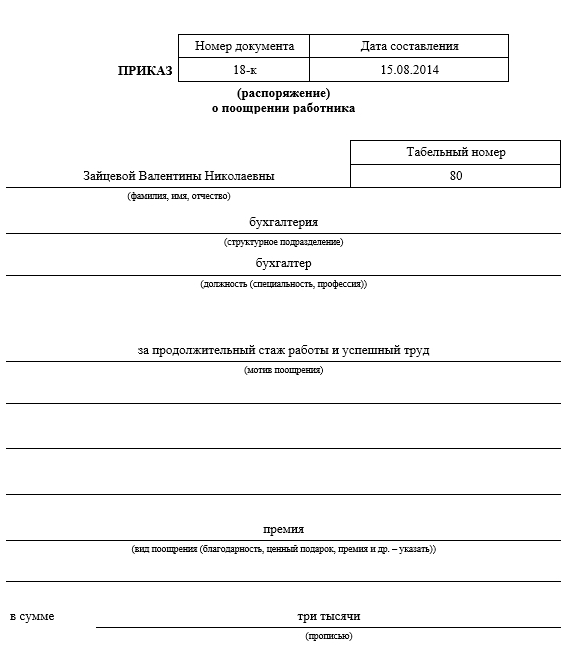

Форма Т-11.

Форма Т-11а.

Работодатель вправе использовать любую форму или разработать самостоятельный вариант оформления. Главное – правильно отразить операцию в документах бухгалтерского учета и прочих финансовых бумагах. Основное требование к содержанию – кому начислена премия, в какой точной сумме и на каком основании. Обычно в приказе также отражают ФИО и должность лица, которое отвечает за его реализацию.

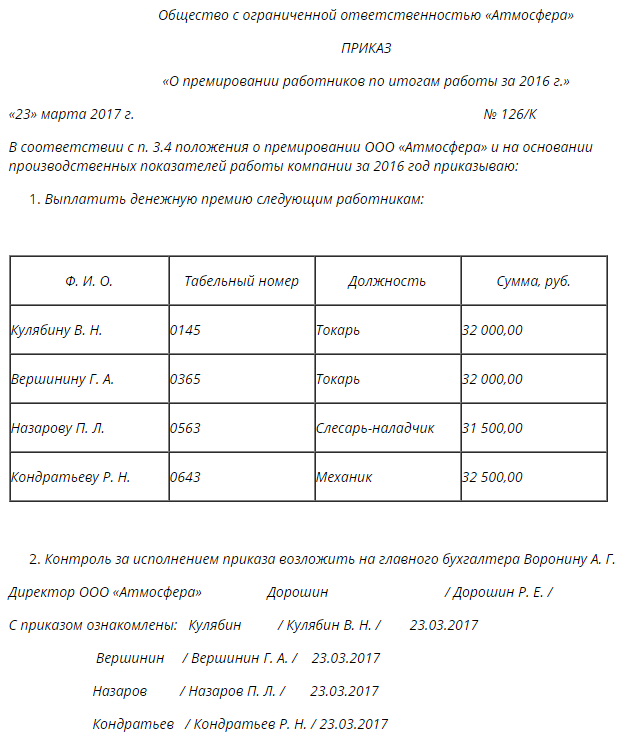

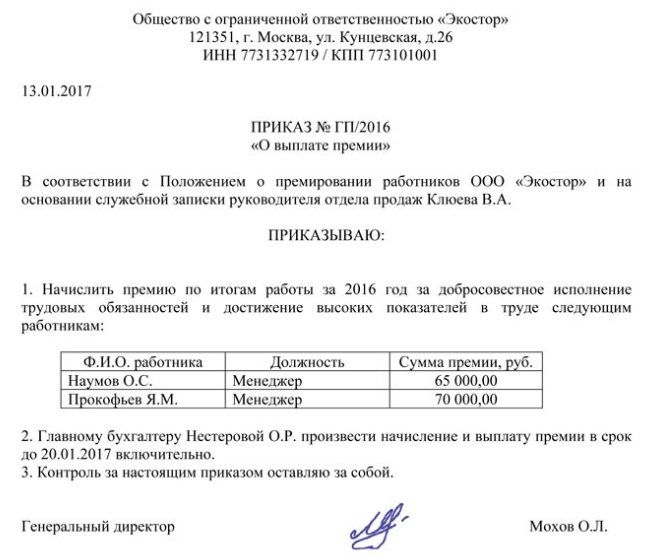

Пример приказа о премировании (в случае с выплатой двум сотрудникам) может быть таким.

Таким образом, документ включает в себя:

Как правило, комфортнее использовать готовую форму, поскольку это обеспечивает:

Поскольку выдача премии – финансовая операция, то и определенные риски со стороны проверяющих инспекторов существуют. Они касаются, прежде всего, налоговых контролеров, но нередко и идут со стороны представителей трудовой инспекции.

Риск 1. Неверная формулировка в трудовом договоре

Нередко работодатель указывает, что его сотруднику, с которым заключается договор, полагается ежемесячная или ежеквартальная премия в установленном размере, например 15% от его оклада. В данном случае премия по факту становится неотъемлемой частью зарплаты, поскольку работодатель уплачивает ее в оговоренные сроки и в установленных размерах, обязательства о которых сам же и взял на себя. Более корректно отражать факт выплаты в категории «право», а не «обязанность» работодателя – иначе по сути это уже не премия, а зарплата.

Риск 2. Выплаты «13 зарплаты»

Премия в конце года в размере всей средней зарплаты или значительной ее части по традиции называется «13 зарплатой». В законе нет такого понятия, соответственно, подобная премия – это исключительная добрая воля работодателя. Но опять же важно правильно отразить ее в трудовом договоре (индивидуальном и коллективном), а также в локальных внутренних актах предприятия. При этом в договорах можно указать только ссылки на эти акты, а в актах порядок выплаты должен быть прописан максимально подробно:

Риск 3. Премии к праздникам

Подобные выплаты рассматриваются большинством руководителей как символические подарки в сумме 500-1000 рублей. Поэтому нередко этому пункту не уделяется внимание, а все сводится к формулировке «Работодатель выплачивает каждому сотруднику премию 1000 рублей ежегодной к 22 марта – Дню основания компании». В этом случае лучше обезопасить себя от финансовых рисков и указать, что фирма обязуется это делать только при наличии возможности, а также оставляет за собой право не платить премию, если работник грубо нарушил трудовой распорядок и т.п.

Риск 4. Сумма премии и норма рабочего времени

Предусмотреть следует и тот важный момент, что далеко не все сотрудники отрабатывают готовую/квартальную/месячную норму часов в связи с разными обстоятельствами – отпуска за свой счет, больничные, отпуск по беременности или уходу за ребенком и т.п. Поэтому сумму премию, как и саму возможность ее выплаты следует тесно и однозначно связать с определенной нормой: например, не менее 180 рабочих дней.

Риск 5. Депремирование и лишение права на премию

Эти понятия широко присутствуют в реальной трудовой практике, однако нередко возникает путаница с трактовкой как в документах, так и на уровне устного разъяснения руководством норм компании для сотрудников. В трудовом, коллективном договоре и прочих документах важно четко развести оба понятия. Если депремирование – это мера, которая законно принимается работодателем в случае существенной ошибки работника, допущенной им при выполнении обязанностей, то лишение права премии может иметь и сугубо экономические, объективные причины. Обычно все эти нюансы подробно прописываются в локальных актах.

Риск 6. Как правильно разработать механизмы снижения премии

Как основания для начисления/неначисления премии, так и основания для ее обоснованного снижения следует прописать в локальном акте очень подробно. Лучше всего приводить не конкретные цифры (снижение на 500 рублей и т.п.), а процентные соотношения – например, «в случае допущения ошибки при обслуживании клиента, что привело к его отказу от сотрудничества, ежемесячная премия снижается на 10% от изначально установленной суммы». Чаще всего размер снижения устанавливается по простой формуле – пропорционально тому, насколько был выполнен план, причем важно учесть не только индивидуальные показатели, но и связь с показателями работы отдела и всего подразделения. Это особенно актуально для крупных компаний.

Таким образом, лучше предусмотреть заранее все приведенные ключевые моменты. Основной критерий правильного порядка премирования сотрудника – это составление приказа и договоров таким образом, чтобы он сам в любой момент смог рассчитать сумму выплаты. Т.е. расчет премии должен быть предельно прозрачным, а основания для выплаты или невыплаты – предельно однозначными.

Отразить особенности процедуры можно в следующих документах:

При этом в договорах можно не прописывать подробно весь порядок, который сам по себе должен занять несколько печатных страниц, а только сослаться на документ, в котором есть соответствующая информация. При этом важно ознакомить каждого сотрудника с Положением о премировании под подпись.

Таким образом, схема учреждения порядка премирования может выглядеть так.

Готовый пример стандартного Положения о премировании представлен ниже.

Поскольку премия – это вид зарплаты, т.е. фактически это ее часть, то она также относится к налоговой базе, как и сама зарплата. Т.е. по общему правилу от суммы премии удерживается НДФЛ и страховые взносы. К исключениям относятся следующие случаи:

И напоследок видеоинструкция по составлению документа, а также анализ возможных последствий в случае его отсутствия.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}