Нередко Сбербанк идет навстречу добросовестным клиентам, в жизни которых наступили временные финансовые затруднения, и предоставляет им кредитные каникулы. В первую очередь заемщику следует предупредить возникновение нежелательной ситуации, чтобы не допустить просроченного платежа. Если причина пропуска будет действительно уважительной, представители банка могут принять положительное решение. Плюсы и минусы кредитных каникул, а также подробное описание процедуры оформления приводятся в статье.

Под кредитными каникулами понимают временную отсрочку платежа (частично или полностью). Важно понимать, что предоставление такой возможности является правом, а не обязанностью Сбербанка. Исключение составляют только те немногие случаи, где возможность каникул предусмотрена прямо в тексте договора.

Однако даже если этого пункта нет, заемщик может постараться воспользоваться тем или иным видом каникул:

Важно понимать, что вне зависимости от конкретного вида каникул (за исключением изменения валюты кредита) заемщик практически всегда вынужден оплачивать предоставленную отсрочку за счет увеличения общего срока кредита. Поэтому в случае принятия положительного решения клиенту предоставляется новый график платежей, а также с ним подписывается дополнительное соглашение к действующему кредитному договору.

Возможность применения кредитных каникул от Сбербанка возникает в 3 случаях:

В большинстве случаев оформление кредитных каникул связано в первую очередь с интересами заемщика. Поэтому именно он должен проявить инициативу и обратиться в Сбербанк с просьбой о предоставлении отсрочки.

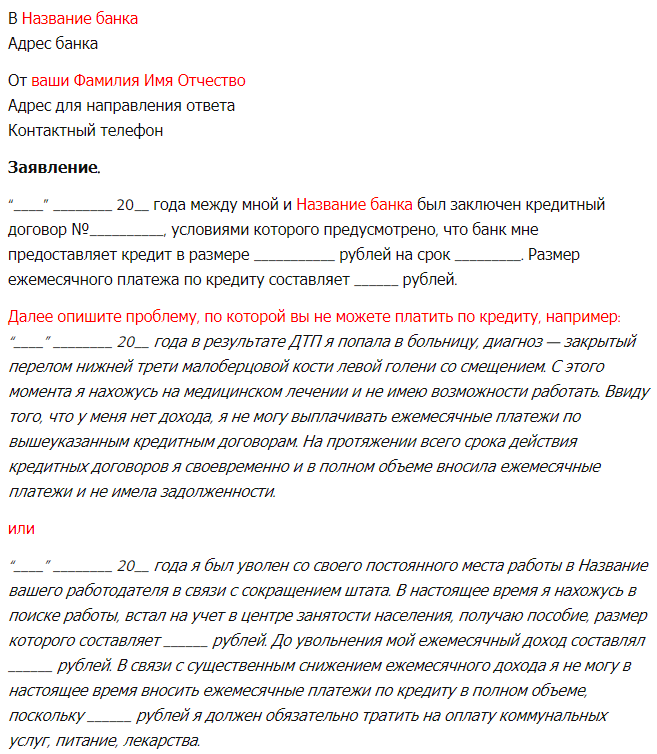

Прежде всего, заемщик должен взять с собой такие документы.

| документ | назначение |

| паспорт | подтверждение личности |

| кредитный договор | подтверждение факта получения кредита и описание его условий |

| подтверждение тяжелого финансового положения в данный момент |

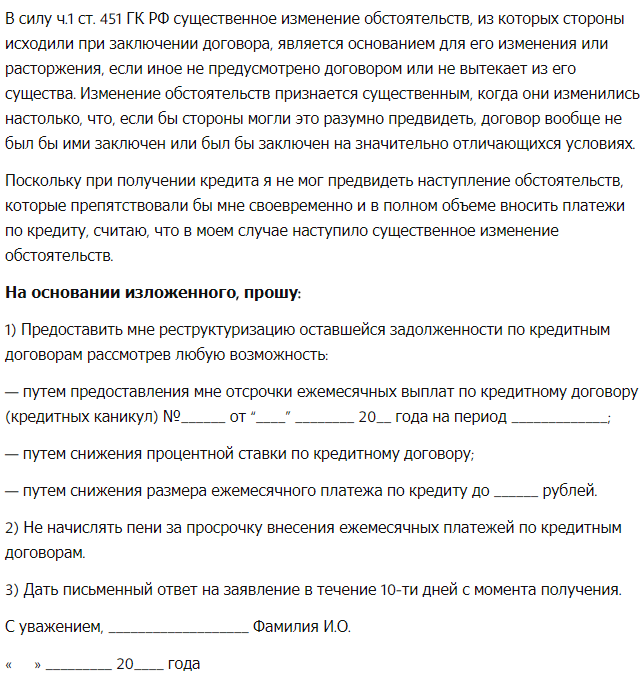

Таким образом, заемщику важно доказать, что причина никак не зависит от его воли, а возникновение негативного обстоятельства объективно нельзя было предвидеть в момент получения кредита.

Со всеми этими документами нужно лично обратиться в любое отделение банка. На месте клиент оформляет заявление произвольного образца (бланк предоставляется сотрудником Сбербанка). За основу можно взять такой пример.

По общему правилу рассмотрение заявление занимает до 30 календарных дней, после чего Сбербанк принимает решение. Если оно положительное, с клиентом согласовываются новые условия, график выплат, подписывается дополнительное соглашение к кредитному договору. В случае отрицательного решения нужно потребовать письменный документ с описанием причин – в дальнейшем его можно будет использовать в суде в качестве доказательства того, что заемщик сделал все возможное для мирного разрешения ситуации.

Несмотря на то, что за отсрочку платежа почти всегда приходится платить, эта возможность обладает существенными преимуществами:

Что касается недостатков, по сути есть только один минус – заемщик вынужден переплачивать за весь период отсрочки (исключая случай перевода кредита в другую валюту). Однако переплату можно компенсировать за счет таких возможностей:

Таким образом, попробовать оформить кредитные каникулы возможно практически всегда (исключая случаи нарушения графика платежей в прошлом). Важно понимать, что банк зачастую приветствует попытки заблаговременно предупредить о грядущих финансовых трудностях. Поэтому решить ситуации мирным способом – в интересах обеих сторон.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}