Процедура налогового вычета подразумевает предоставление компенсации со стороны государства, выделяемой из числа налоговых отчислений гражданина и возвращаемых ему единовременно или отдельными платежами в несколько приемов с учетом различных социально значимых обстоятельств, льгот, заслуг и т.д. Налоговый вычет при покупке квартиры представляет, таким образом, компенсацию из выплаченных налогов в случае приобретения жилплощади в собственность. С 2014 года такой вычет может достигать суммы в 260 тыс. рублей.

Процедура налогового вычета подразумевает возможность после приобретения новой жилплощади уменьшить налогооблагаемый доход гражданина. При этом можно получить возврат налогов в виде определенной, фиксированной законодательством суммы, которую налоговый орган предоставит обратно в распоряжение гражданина безвозмездно, или же просто не выплачивать определенную сумму в рамках налогового бремени.

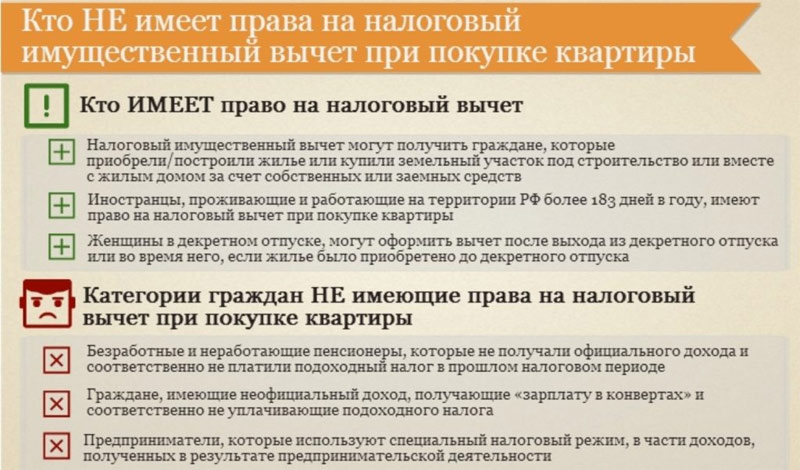

Процедура доступна для облагаемых подоходным налогом граждан РФ, находящихся на службе, работающих или занимающихся бизнесом и, соответственно, выплачивающих подоходный налог, вычет из которого и будет производиться.

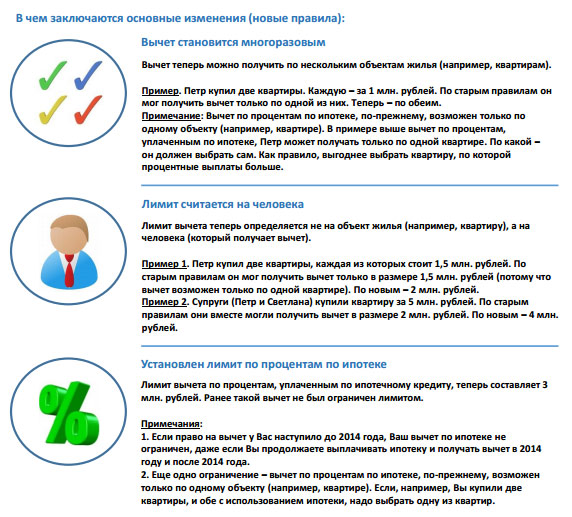

Если имущество было приобретено после первого января 2014 года, максимальная сумма, с которой имеется возможность произвести налоговый вычет – 2 миллиона в рублях.

При этом под вычет попадает 13% (сообразно значению подоходного налога) от этой суммы, то есть, на пределе – двести шестьдесят тысяч рублей. В данном случае – речь идет о сумме, которую гражданин выплачивает в рамках сделки по недвижимости без кредитных обременений.

Также с 1 января 2014 года государство разрешает получить налоговый вычет по ипотечным выплатам или иным кредитным обязательствам под жилую недвижимость, максимальная сумма под обеспечение при таком вычете – 3 миллиона в рублях, на пределе получается триста девяносто тысяч рублей.

В случае, если недвижимость была приобретена до 2008-го года, предельный объем выплаты вычета может составить 130 тыс. рублей (вычитается из максимального доступного к этому сроку миллиона рублей по сделке). В то же время, при осуществлении выплат с кредитным обременением и своевременной уплатой процентов, до 2014 года, имеется возможность получения компенсации по сумме выплаченных средств без ограничения объема (также 13% от суммы).

Сумма, из которой может накопиться до 2 млн. вычета, рассчитывается по следующим целям и типам расходов:

Право получить и распорядиться налоговым вычетом имеют:

При осуществлении процедуры налогового вычета при покупке квартиры в учет идут только те расходы, которые гражданин (собственник) понес самостоятельно.

То есть, на выплаты, проведенные третьими лицами, работодателем, сторонними организациями, при получении квартиры от государства, выплате субсидий из бюджета, наследовании, использовании материнского капитала и любых других обстоятельствах, не подразумевающих участия личных доходов, налоговый вычет из подоходного налога не полагается.

Также не подпадает под условия предоставления налогового вычета ситуация, когда расчеты производятся между взаимозависимыми персонами. Под взаимозависимыми в данном случае нормативно подразумеваются родители и дети, мужья и жены, работники и работодатели, близкие родственники и т.д.

Приобретение жилплощади в рамках обмена (по договору) с осуществлением доплаты – вполне законная процедура, в рамках которой имеется возможность получить уменьшение налогооблагаемого дохода.

Имущество, которое было приобретено по долям, если покупка произошла до 2014 года, под вычет подпадает по принципу распределения, в зависимости от объема доли на каждого собственника. В случае с долями после наступления 2014-го – распределение идет не по долям, а по тем расходам, которые по факту понесли собственники в ходе приобретения жилплощади.

Рассчитывая налоговые выплаты, которые могут быть компенсированы государством при покупке жилой недвижимости, стоит учитывать, что их объем зависит непосредственно от понесенных на приобретение жилплощади расходами, а также от общего годового объема выплаченных гражданином налогов.

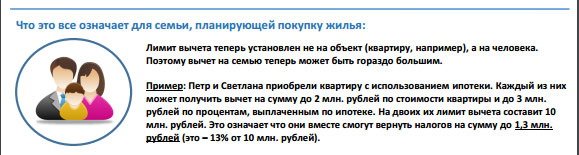

То есть, в год сумма возврата или вычета по налогам не может превышать общего годового значения 13% подоходного налога, перечисленного гражданином государству, а также за все время выплаты/снижения бремени не может превышать 2 000 000 руб. или 3 000 000 руб. при сделке из собственных финансов или при оплате процентов по ипотеке соответственно.

Налоговый вычет предельным значением 260/360 тыс. руб. – это вся возможная на срок жизни гражданина выплата компенсации государством при покупке квартиры/дома/земли в собственность для проживания.

Примерные таблицы расчетов

| Случай | Пример расчета |

| Покупка жилья после 2014 | Гражданин покупает на собственные деньги квартиру в 2014 году, далее он имеет право подать запрос на предоставление вычета по налогам. Сумма сделки по квартире составляет 2 500 000 руб., для налогового вычета она снижается до 2 000 000 руб. Для определения вычета следует простой расчет – из 2 млн. руб. высчитывается 13% получается 260 тыс. руб., на которые и имеет право гражданин. |

| Покупка жилья после 2014 года, сумма сделок | Гражданин покупает в 2014 году квартиру за 1 300 000 руб. Далее он подает на возмещение и имеет право претендовать на 1 300 000 * 0.13 руб. итого – 169 000 руб. В 2015 году приобретается еще одна квартира за 750 000 руб. Появляется возможность снова подать на налоговый вычет, при этом «лишние» 50 тыс. не учитываются (1 300 000 + 750 000 = 2 050 000 тыс.), предел наступает при 2 млн. руб. Но при этом гражданин имеет право дополучить вычетом или возвратом еще 750 000 * 0.13 = 97 500 руб. Из этой суммы он получит 91 000 руб. поскольку предел вычета определен по 13% от 2 млн., оставшиеся 6 500 руб. превышают суммарные указанные значения и не предоставляются. |

| Покупка жилья с кредитными обязательствами после наступившего 2014 года | Гражданин приобрел квартиру по ипотеке в 2014 году и выплатил ее в полном объеме в 2016 году. Сумма ипотеки составила 4 млн. руб. Из этих 4 млн. он имеет право требовать вычет по предельным 3 млн. руб. От государства он получит 3 000 000 * 0.13 = 390 000 руб. За «бортом», таким образом, остаются не входящие в предел 130 тыс. из «лишнего» миллиона. |

| Покупка жилья по кредитным обязательствам до 2014-го года | Гражданин приобрел квартиру по ипотеке до 2014 и выплатил 4 000 000 руб. В соответствии с законодательством, он имеет право на предоставление выплаты по погашенному кредиту без ограничения суммы, в количестве 13% общего объема. То есть 4 000 000 * 0.13 = 520 000 руб., которые может получить гражданин в случае с ипотекой до 2014 года. |

| Меньшая сумма приобретения до 2014 года | Гражданин приобрел до 2014 года квартиру за 1 750 000 руб. Он воспользовался своим правом и подал заявление на компенсацию. Получается – он имеет право на 1 750 000 * 0.13 = 227 500 руб. Получив эту сумму, гражданин уже не будет иметь право запрашивать налоговый вычет за покупку квартиры, то есть, «за бортом» останутся еще 32 500 руб., которые гражданин не получит уже никогда. |

| Отчисления с учетом подоходного налога | Гражданин подает заявку на предоставление налогового вычета в размере 130 000 руб. в 2015 году. При этом, он зарабатывает за год 400 000 руб., из которых 13 процентов, то есть 400 000 * 0.13 = 52 000 руб. составляют сборы по подоходному налогу. Таким образом, по заявке за 2015 могут быть предоставлены 52 тыс. руб., еще 52 тыс. руб. могут быть перенесены на следующий год (2016), и еще 52 на след. год (2017), а оставшиеся 4 тыс. могут быть вычтены еще годом позже (2018). При этом, если суммарно было приобретено недвижимости на 2 млн. и более, гражданин имеет право продолжить подавать заявки на получение вычетов, пока сумма выплат не достигнет 260 000 руб. Стоит учесть, что также имеется возможность подавать заявку с запросом вычетов по прошлым годам, но возврат предоставляется только за три предшествующие года. То есть, подав заявку по сделке в 2018 году, гражданин получит возможность получить деньги (по 52 тыс.) за 2015, 2016, 2017 годы, и «добрать» оставшиеся 4 тыс. в 2018 году. |

Получить налоговый вычет при покупке квартиры можно у нанимателя работника (стороны, предоставляющей работу) или непосредственно в налоговой. Алгоритм, при непосредственной заявке в службу по сбору налогов:

Документы, которые обеспечивают подтверждение права владения соответствующей недвижимостью:

Документы по платежам, призванные дать подтверждению факта совершенных на покупку имущества расходов:

Документы, которые служат доказательством осуществления выплат по кредитам под приобретенную в собственность недвижимость:

Документы, актуальные в случае совместного владения имуществом:

Необходимая для нал. службы документация:

Осуществление процедуры уменьшения налогооблагаемого дохода также возможно, если обратиться к работодателю, она имеет такой алгоритм:

Если в службу по сбору налогов подаются копии каких-либо документов, с ними необходимо располагать также и оригиналами, с которыми должен иметь возможность, при наличии необходимости, ознакомиться инспектор.

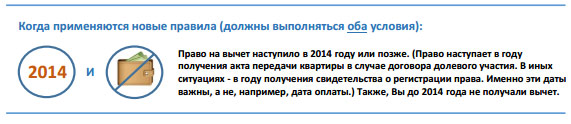

Право на предоставление гражданину вычета по выплаченным налогам наступает с того временного периода (года), в течение которого был получен док-т, удостоверяющий право владения жилым имуществом. То есть значение имеют даты, отмеченные в ДДУ или св-ве о регистрации права на владение недвижимостью.

При подаче заявления на производство вычетов (налоговых) по месту работы стоит учитывать, что работодатель будет располагать правом и возможностью (и, соответственно – обязательством) не проводить удержание из ЗП НДФЛ только с месяца, когда было получено соответствующее уведомление.

То есть, получать вычеты непосредственно со стороны работодателя, с учетом права службы по налогам выдавать уведомление тридцатидневный срок, можно, как правило, не больше 11-ти месяцев года.

В налоговой декларации по форме стандарта 3-НДФЛ необходимо заполнить следующие поля и внести такие данные:

При покупке квартиры или иной жилплощади налоговый вычет или возврат финансовых средств можно получить в нал. службе или через работодателя можно реализовать подтвержденную документами процедуру временного прекращения удержания НДФЛ. Таким правом располагают только граждане РФ, которые работают и платят налог на доходы.

По состоянию на 2025 год имеется возможность получения компенсации в размере двухсот шестидесяти тысяч рублей для сделок из своих средств и трехсот девяноста тысяч рублей для сделок, где имеется кредитное обеспечение.

Уменьшение налогооблагаемого дохода – полностью законная процедура, которая не налагает на заявителя никаких санкций, никак негативно не влияет на отношения с нал. службой. При осуществлении данной процедуры проверке подлежат исключительно док-ты, поданные гражданином в процессе обращения, другая его деятельность, в рамках стандартной ситуации протекания процесса, нал. орган не интересует и не проверяется.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}