В общем случае налоговым агентом считается, организация или предприниматель (иногда и частные граждане), которые обязаны выплачивать 1 или несколько налогов в бюджет. Поэтому налоговый агент по НДФЛ – это лицо, обязанное перечислять подоходный налог. В большинстве случаев таким субъектом выступает сама компания, но иногда НДФЛ должен оплачивать сам гражданин. Более подробную информацию по этой теме можно получить из представленной статьи.

На налоговом агенте лежат все обязанности, связанные с налогом. Именно агент должен обеспечить:

Сегодня согласно налоговому законодательству агентами по НДФЛ являются:

Таким образом, частный гражданин не может являться агентом по НДФЛ, поскольку он не образует юридического лица и не оформляет ИП. Если, например, гражданин нанял частного работника для ремонта квартиры и передал определенную сумму за услугу, это означает, что работник сам должен рассчитать НДФЛ и перечислить его в бюджет. В данном случае ни одна сторона не является налоговым агентом.

С другой стороны, если частный гражданин регулярно формирует заказы на ремонт квартиры, можно признать, что он занимается предпринимательской деятельностью посреднического характера. Тогда он обязан зарегистрироваться как ИП и нанимать работников. В результате он станет агентом для своих сотрудников и будет перечислять 13% от их зарплаты в качестве подоходного налога.

Не следует путать понятие агента и налогоплательщика. Агент рассчитывает необходимую сумму и переводит ее в бюджет. При этом средства удерживаются за счет дохода лица (самый распространенный случай – НДФЛ из зарплаты сотрудника). Т.е. агент перечисляет не свои личные средства, а удерживает часть дохода сотрудника (13%).

Что касается налогоплательщика, то он самостоятельно должен рассчитать налог от своих доходов и перевести его в бюджет не позднее установленной даты. Например, если собственник продал квартиру или другое имущество, получил любой другой доход, он обязан оплатить НФДЛ.

Таблица с кодами представлена ниже.

| 182 1 01 02010 01 1000 110 | с доходов, которые агент выплатил сотруднику |

| 182 1 01 02020 01 1000 110 | с доходов ИП, адвоката, нотариуса |

| 182 1 01 02030 01 1000 110 | с доходов физлиц, полученных по НК 228 |

| 182 1 01 02040 01 1000 110 | с доходов иностранных граждан, осуществляющих свою деятельность в соответствии с патентом |

К обязанностям агента по любому налогу сводится:

Т.е. агент берет на себя все обязанности, связанные с уплатой НДФЛ, а сам сотрудник никак не участвует в этой процедуре, поскольку у него нет подобных полномочий.

В подавляющем большинстве случаев перечисление зарплаты происходит в денежной форме. Тогда налоговый агент удерживает сумму 13%, причем сделать это нужно собственно из фонда зарплаты. Выплата НДФЛ за счет собственных средств не допускается, поэтому и соответствующие условия в трудовом договоре, иных документах тоже запрещены.

Подоходный налог нужно начислить довольно быстро – в том же месяце, когда была предоставлена зарплата.

| доход | дата начисления НДФЛ |

| собственно зарплата | следующий день |

| отпускные | последний день того же месяца |

| выплаты по больничному |

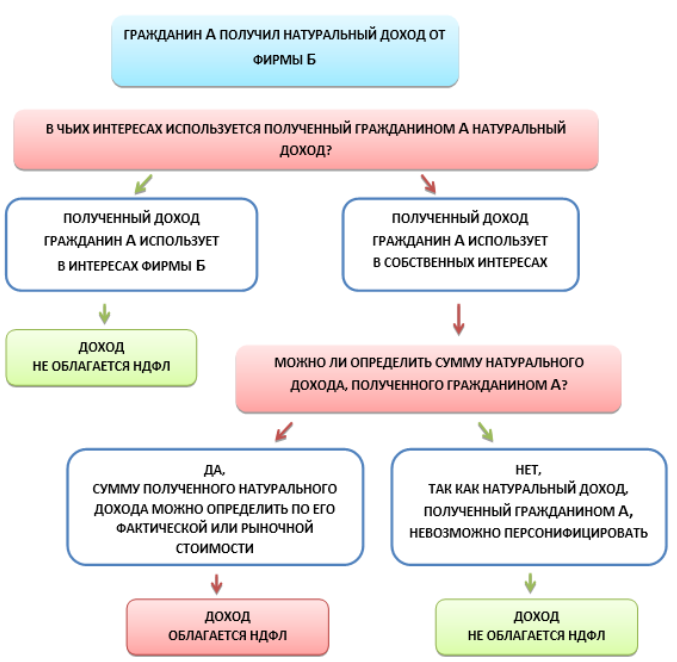

В этом случае выплата тоже облагается НДФЛ, если она поступила в качестве:

Например, следует обложить НДФЛ бесплатное или льготное питание. Однако если компания предоставляет бесплатный чай, кофе и печенье, рассчитывать подоходный налог не нужно ввиду трудности учета количества потребленного ресурса каждым сотрудником. Если в качестве натурального продукта лицу были предоставлены ресурсы в интересах самой же компании, они не облагаются НДФЛ.

Налоговый агент выплачивает недоимку, а также штраф в размере 20% от этой суммы, если он:

Однако данное правило применяется только в том случае, если будет доказано, что агент мог выполнить свою обязанность, но так и не стал делать этого. Если же возможности не было (т.е. деньги отсутствовали), лицо должно письменно уведомить налоговую инспекцию по этому факту. Причем направить письмо нужно даже в том случае, если срок перечисления подоходного налога уже прошел. Одновременно аналогичное уведомление следует направить и самому налогоплательщику, т.е. сотруднику.

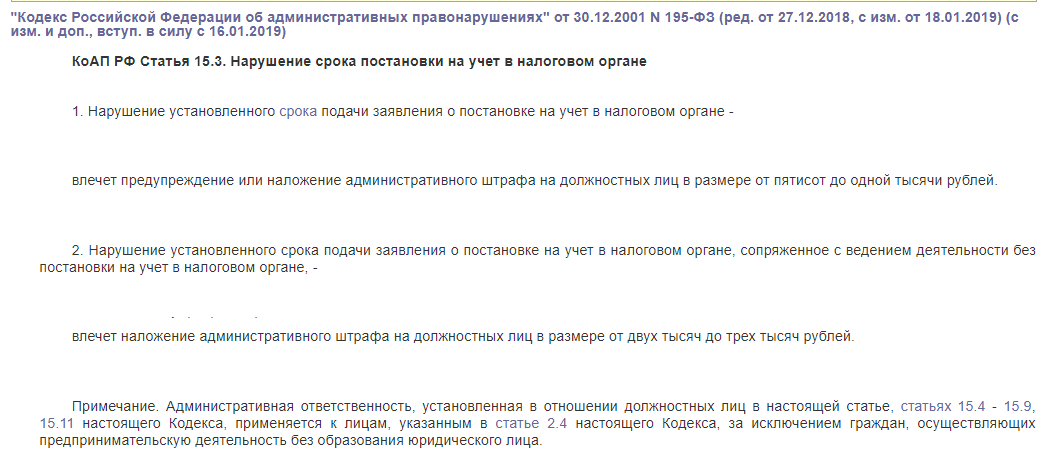

За непредоставление уведомления к лицу применяются меры административной ответственности – это может быть предупреждение или штраф в размере 500-1000 рублей. Однако данная меры не применяется в отношении ИП.

Если возможность удержать налог была, и налоговый агент сделал это, однако так и не перевел средства в бюджет, он может избежать ответственности, если в установленный срок:

В отдельных случаях к нарушителю применяются меры уголовной ответственности – штраф от 100 тыс. руб. до 300 тыс. руб. и даже лишение свободы до 2 лет. Такое наказание возможно, если агент не перечисляет налоги в крупном размере, т.е. в течение 3 лет подряд (сама недоимка составляет более 10% от всей суммы налогов или в абсолютных величинах более 6 млн. руб.

При обнаружении переплату налоговый агент сам вправе выбрать, как именно распорядиться ею. Он может воспользоваться 1 из 2 вариантов:

При этом сам сотрудник может обратиться в налоговую инспекцию, чтобы вернуть часть выплат. Сделать это можно в том случае, если с него была удержана излишне большая сумма, т.е. более 13% от официального дохода. Обратиться в ФНС нужно в течение 3 лет со дня обнаружения переплаты – в противном случае срок давности истечет.

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}