В случае возникновения претензий со стороны налоговой инспекции нередко приходится составлять письменный ответ (по образцу) на ее требования с предоставлением соответствующих пояснений. Как правильно составить такой ответ в разных случаях, готовые примеры и пошаговые инструкции – в этой статье.

Прежде всего, важно понимать, что предоставление пояснений – это не всегда обязанность работодателя. Если налоговая выявила несоответствия или ошибки, то организация должна предоставить разъяснения только в том случае, если они были найдены в ходе камеральной проверки. Наиболее часто встречаются такие нарушения:

Таким образом, ответ на требование налоговой целью предоставления соответствующих пояснений (по образцу) обязателен, если была проведена камеральная проверка, которая и выявила нарушения. А во всех остальных случаях предоставление письменных объяснений – это право компании. Однако, как показывает опыт, лучше позаботиться и направить в инспекцию письмо, поскольку это нередко помогает в донесении своей позиции до проверяющих.

Практика показывает, что в большинстве случаев пояснения необходимо предоставить в связи с расхождениями по НДС и налогом на прибыль.

В общем виде процедура происходит следующим образом:

ОБРАТИТЕ ВНИМАНИЕ. Законодательство не лишает налогоплательщика права предоставить свои пояснения в устном виде. Однако для того, чтобы перестраховаться (на случай возможных судебных разбирательств) лучше оформить всё письменно, копию которого обязательно сохранить у себя (электронную версию также лучше распечатать и продублировать).

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

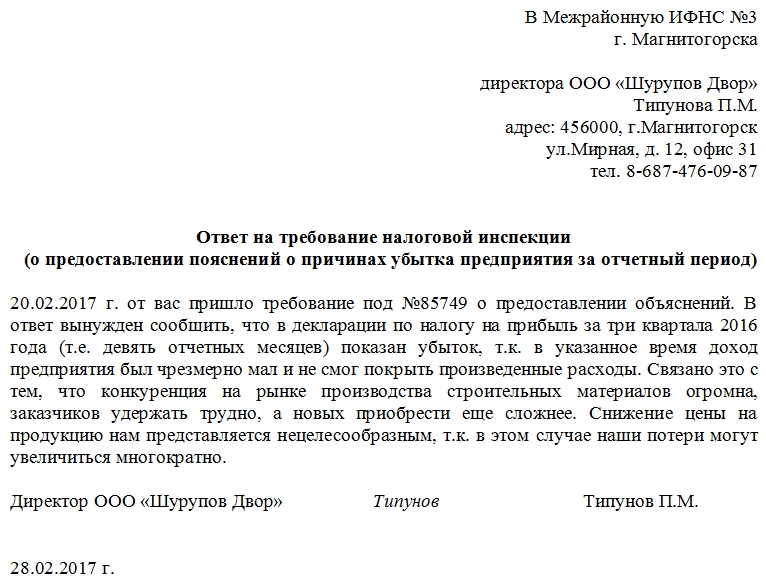

Готовый пример представлен ниже.

На практике существует несколько распространенных случаев, когда налоговики предъявляют требование по предоставлению ответа (по образцу компании) с пояснениями своей позиции по той или иной теме. Готовые варианты решений рассматриваются далее.

Право требования объяснений со стороны компании по этому поводу появилось у инспекции относительно недавно – с 2014 года, что вполне законно. Однако на практике часто наблюдаются и такие случаи, когда представители проверяющих органов по сути злоупотребляют своим правом и запрашивают пояснения относительно подобных случаев:

В этих случаях компания не обязана предоставлять никаких объяснений. Тем не менее, в ответном письме можно заявить, что в отчетных документах была заявлена прибыль, и никаких фактических ошибок или заведомо ложных сведений организация не предоставляла.

Поскольку в 2015 году на все движимые имущественные объекты (кроме тех, которые относятся к 1 и 2 амортизационной группе) налоги не оплачиваются (при условии, что компания купила их после 1 января 2013 года), то по сути закон утвердил льготу. Такое льготируемое имущество уже обозначено в Налоговом кодексе (статья 381).

Однако многие представители инспекции (возможно, по незнанию) начали требовать документы, которые подтверждают возможность получения этой льготы, а также полный список всех движимых объектов, которые льготируются.

Здесь важно иметь в виду 2 момента:

ОБРАТИТЕ ВНИМАНИЕ. Инспекция может запросить конкретный список активов, т.е. льготируемого имущества, и в интересах фирмы будет предоставить такие данные. Тогда ситуацию удается прояснить особенно быстро.

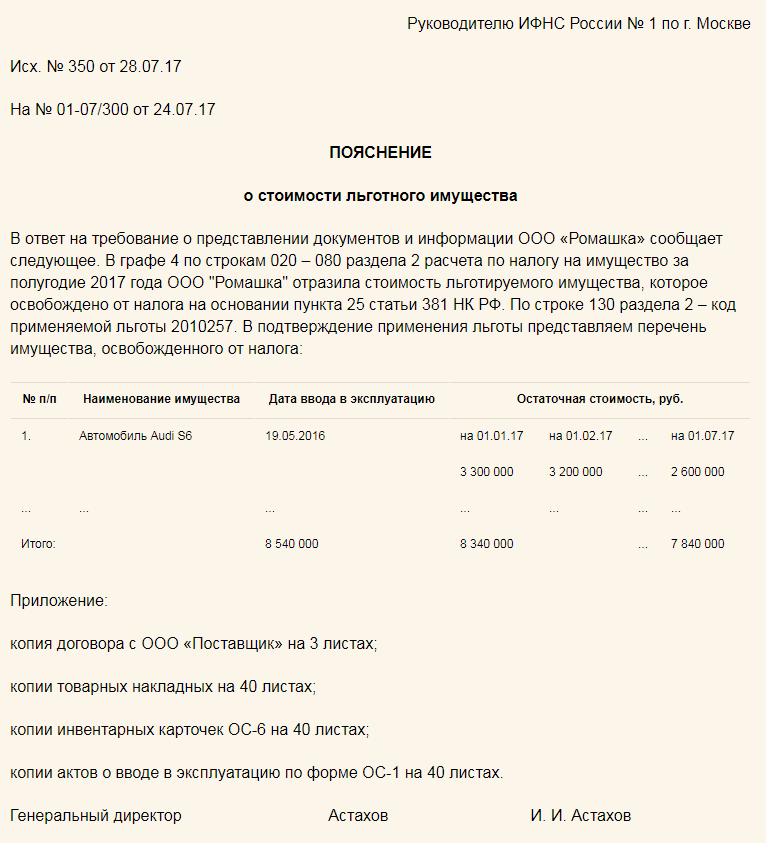

А вот как выглядит образец ответа на подобные требования, когда речь идет о предоставлении пояснений по льготируемому имуществу.

Разумеется, что все имущественные объекты их 1 и 2 амортизационных групп в этот список не включаются. Льгот на них не предусмотрено, к тому же представители налоговой службы не вправе потребовать пояснений конкретно по этим вещам.

Представители налоговой инспекции нередко начинают интересоваться случаями, когда в одном финансовом году фактически оплаченный имущественный налог снижался, а в следующем оставался примерно на том же уровне (т.е. не рос). Особенно часто внимание проверяющих привлекают ситуации, когда разницы между этими величинами слишком большие (по их мнению), поскольку это может говорить о незаконной финансовой схеме, направленной на неуплату.

К тому же 3-4 года назад были прецеденты, когда взаимозависимые организации намеренно просто передавали в собственность друг друга некоторые из движимых имущественных объектов, чтобы значительно снизить сумму платежа. Поскольку в 2015 году налог уплачивается и с такой базы, а у компании фактически налог не вырос, значит, по логике, она сознательно уклоняется от оплаты.

Ответ предоставляется по фактической ситуации. Наиболее часто влияют объективные факторы:

После этого компания просто приобретает имущество у фирмы, по отношению к которой она не является взаимозависимой. Именно эта причина и играет главную роль. В доказательство своей позиции присылаются договоры купли-продажи и финансовые документы, подтверждающие подобную законную схему.

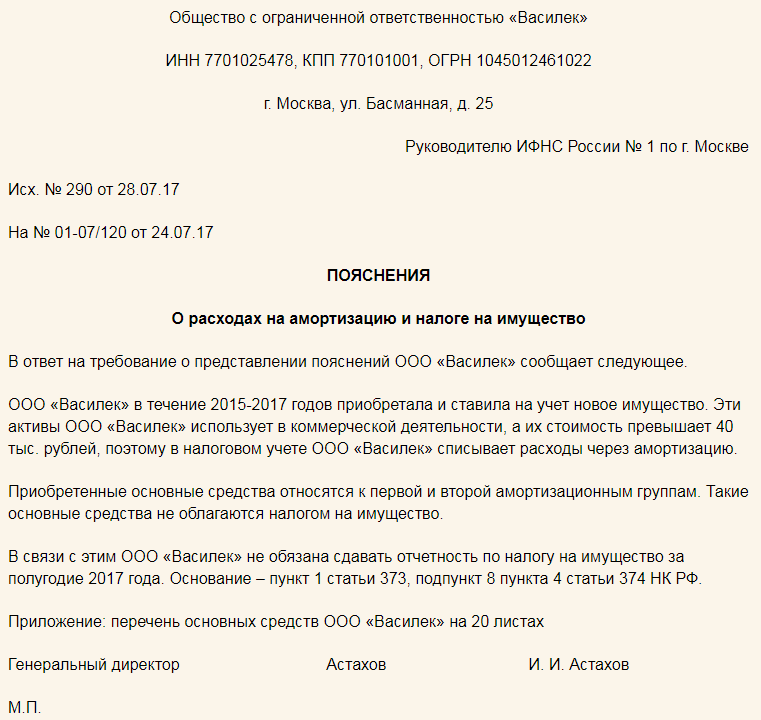

В подобных случаях подозрения возникают потому, что происходит амортизация собственности, однако налог на имущество не оплачивается. Инспекторы снова могут предполагать некие незаконные действия. Однако на практике причина чаще всего легко объяснима и доказуема. Дело в том, что довольно большая доля в активах фирмы – имущество, которое относится к 1 и 2 амортизационной группе, а с него налог не оплачивается. Пример ответа для этого случая представлен ниже.

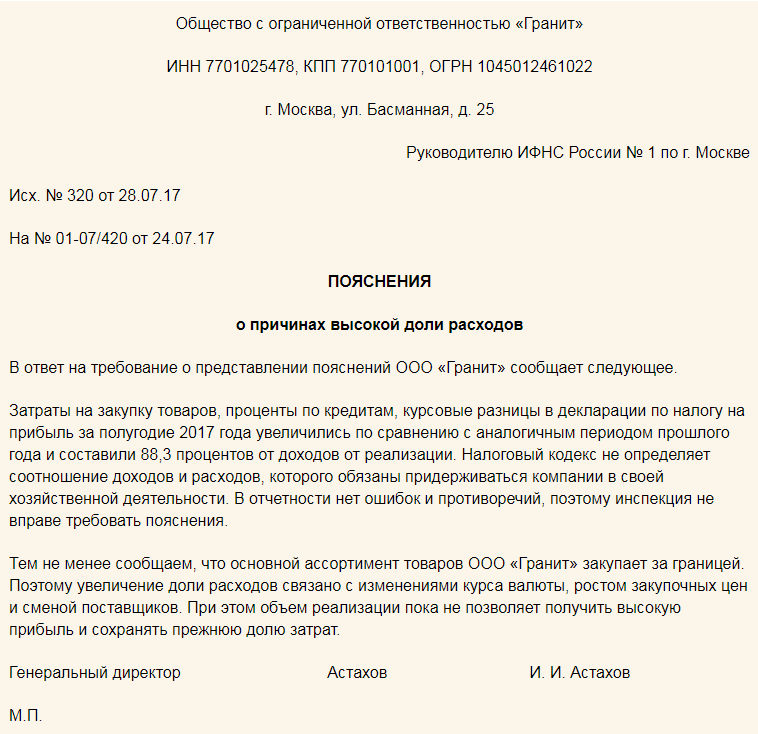

Часто налоговики предъявляют требование предоставления пояснений в связи с тем, что расходы, по их мнению, растут слишком быстро и составляют довольно большой процент в бюджете компании. Практика показывает, что подозрение вызывают те случаи, когда прибыль составляет только пятую часть и менее. Объяснить рост расходов очень просто, особенно на фоне реально воздействующих экономических причин:

Примерный вариант представлен далее.

Ответ на запрос налоговой – это обязанность компании, поскольку если совсем проигнорировать сообщение, у инспекции появляется право оштрафовать организацию на:

Таким образом, предоставить пояснение в большинстве случаев не представляет особой сложности. И игнорировать письмо – не в интересах компании: дело не только в возможном штрафе, но и в том, что поясняя свою позицию, фирма зачастую избавляет себя от необходимости проведения дальнейших разбирательств, в том числе судебных.

Видеокомментарий по теме:

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}