Во время проведения учета имущественных объектов появляется необходимость четкого фиксирования количества и разновидностей товарно-материальных ценностей, для чего оформляют инвентаризационную опись по утвержденному или произвольному образцу. Наиболее часто организации используют удобную форму ИНВ-3. Ее бланк, готовый пример заполнения и инструкция по оформлению подробно рассмотрены в статье.

Бланк инвентаризационной описи ТМЦ по форме ИНВ-3 (excel)

Образец заполнения формы ИНВ-3 (word)

Основное назначение

Основное назначение – отражение наименования и точного количества всех товаров, продуктов, сырья и других имущественных объектов во время проведения процедуры учета:

- в местах, где они хранятся в постоянном режиме (склады, специальные помещения);

- на всех этапах перемещения в пределах территории предприятия (например, по цехам, лабораториям, складам, прочим помещениям).

Основные функции:

- Она содержит данные о фактическом количестве всех учтенных единиц товаров, сырья, готовой продукции и т.п.

- Служит основным источником информации для составления отчетных документов после проведенного учета.

- На основе данных описи можно сделать вывод о расхождениях в фактическом количестве и тем, которое числится на остатках. Также можно предположить возможные причины излишек и/или недостатка, отследить перемещение имущественных объектов, оптимизировать логистические потоки на складе, предпринять меры по недопущению хищения или порчи товаров и т.п.

Бланк и образец 2025 г.

В течение 15 лет (с 1998 по 2013 гг.) всем компаниям (ИП, ООО, ПАО и другим) предписывалось использовать только форму ИНВ-3. Однако с начала 2013 года и до сегодняшнего дня каждая фирма сама вправе выбирать, какой именно бланк использовать для того, чтобы зафиксировать наличие товарно-материальных ценностей.

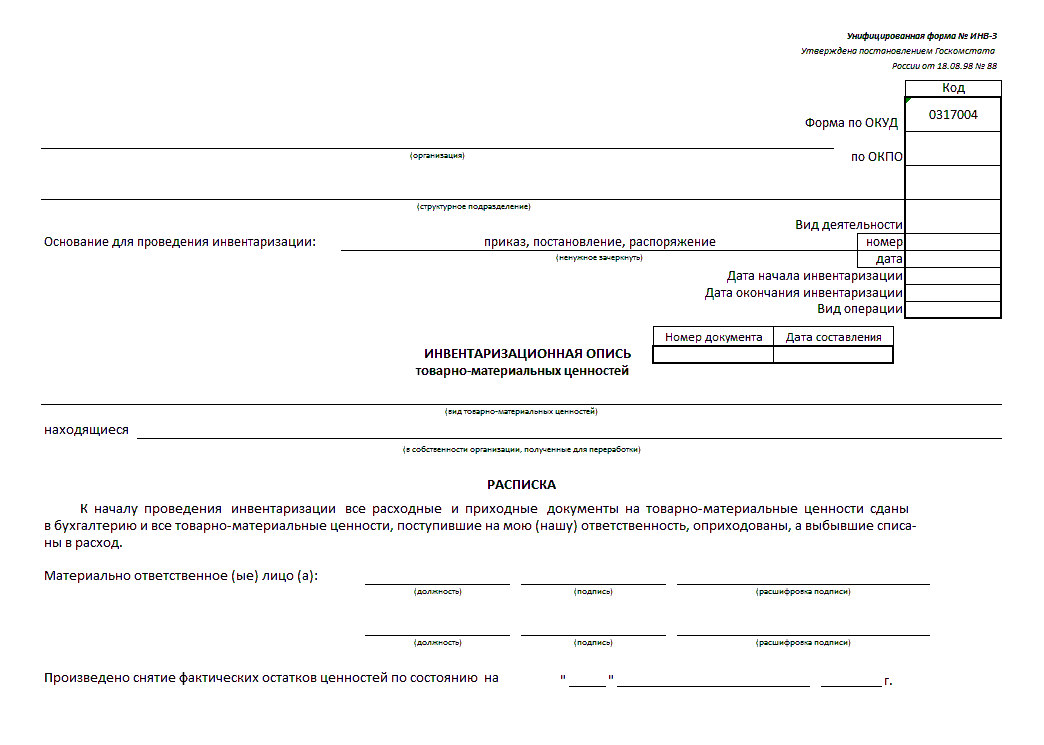

Как правило, продолжают применять старый бланк. Он содержит такие сведения:

- Сведения об организации – полное или сокращенное название, коды по ОКУД и ОКПО, вид деятельности.

- Основание для проведения – обычно издается приказ об инвентаризации. Пример и подробную инструкцию по составлению этого документа можно найти здесь.

- Номер – как правило, применяется сквозная нумерация, которая обнуляется с наступлением нового календарного года.

- Дата составления документа.

- Даты начала процедуры инвентаризации и ее предполагаемого окончания (всегда указываются обе даты, даже если они совпадают).

- Объект, по которому производится учет – это обобщенное название товарно-материальных ценностей, которое и вписывается в образец документа.

- Дата фактического снятия остатков ценностей на тот день, когда предполагается начало процедуры инвентаризации.

- ФИО, должность, подпись и расшифровка подписи материально ответственного лица – обычно это кладовщик, заведующий складом.

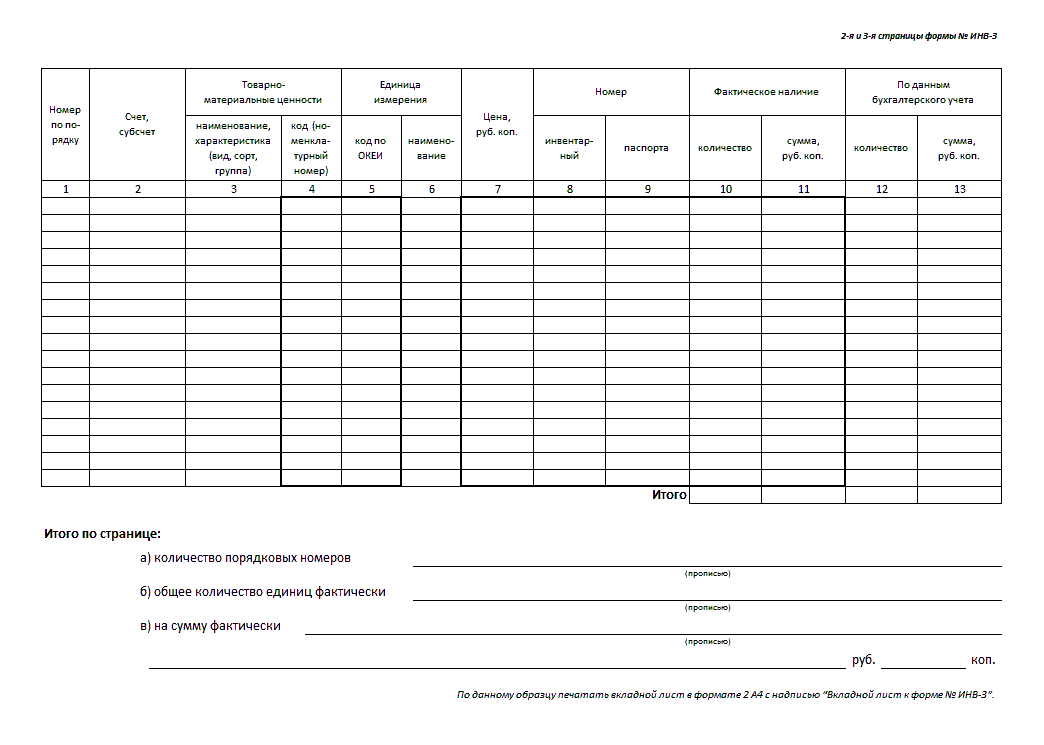

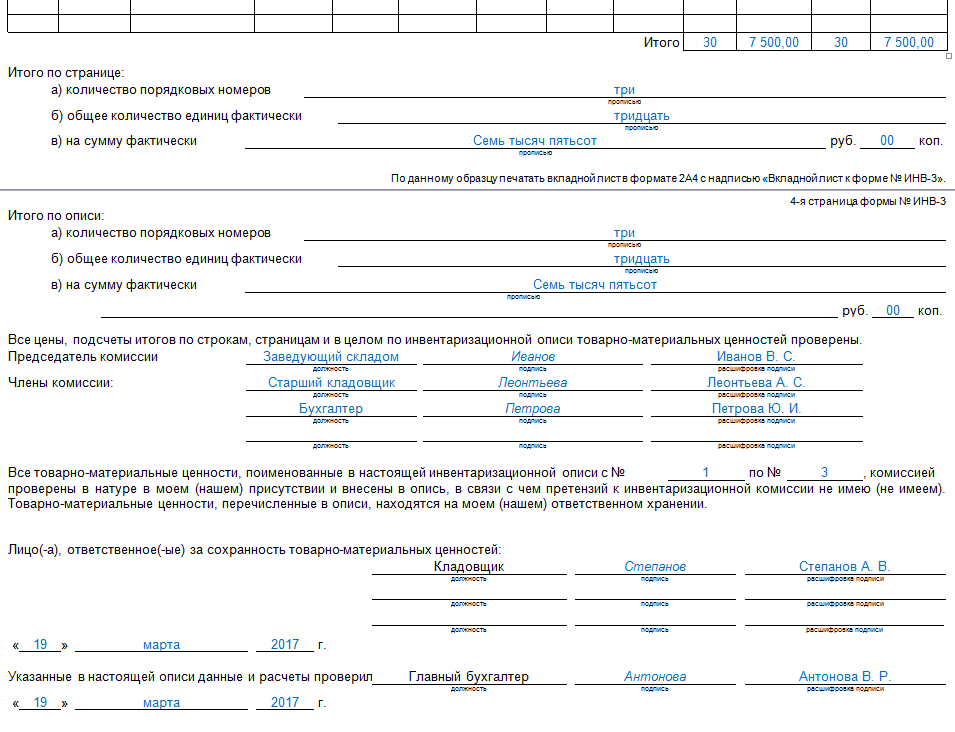

- Собственно перечисление ТМЦ – перечень оформляется в виде таблицы, в которой есть 13 граф: номер, название, сорт, код ценности, сумма по фактическому наличию и по документам бухгалтерской отчетности и другие (как показано на примере ниже).

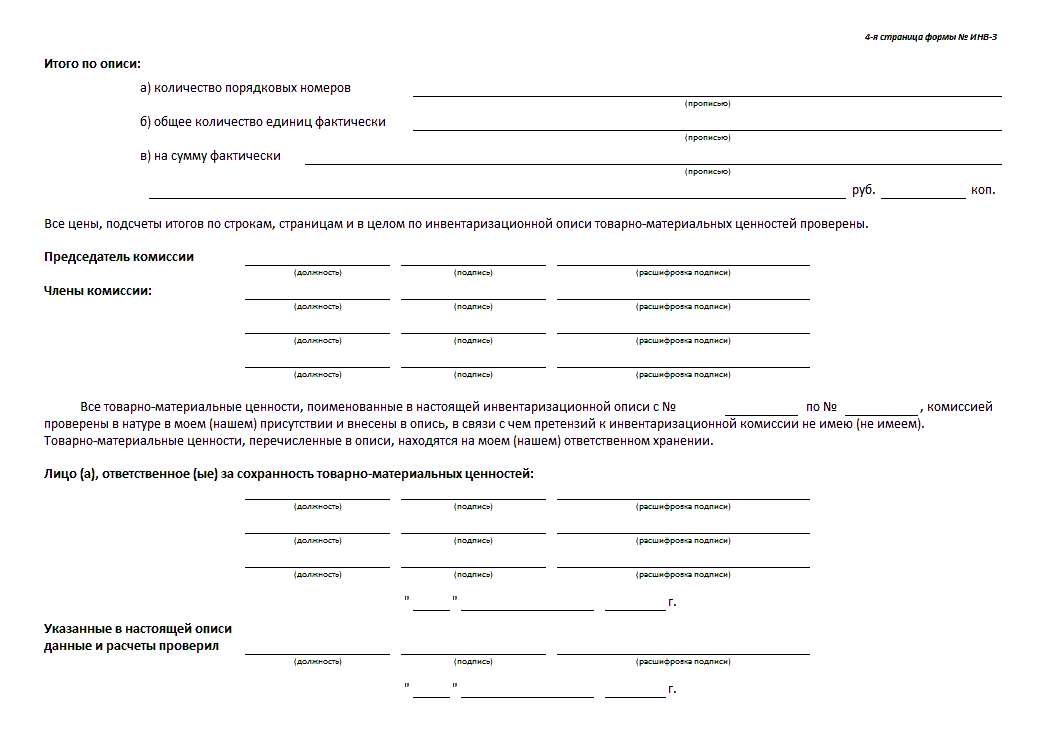

- Итоговые количества по странице и по описи (порядковые номера, физические единицы и сумма в рублях).

- ФИО, подписи, должности председателя и членов комиссии, которые непосредственно проводили процедуру инвентаризации.

- ФИО, подпись, должность сотрудника, на которого возложена материальная ответственность (кладовщик или заведующий складом).

- ФИО, подпись, должность главного бухгалтера как лица, проверившего информацию в документе по всем группам товарно-материальных ценностей (по образцу).

Пустой бланк представлен ниже:

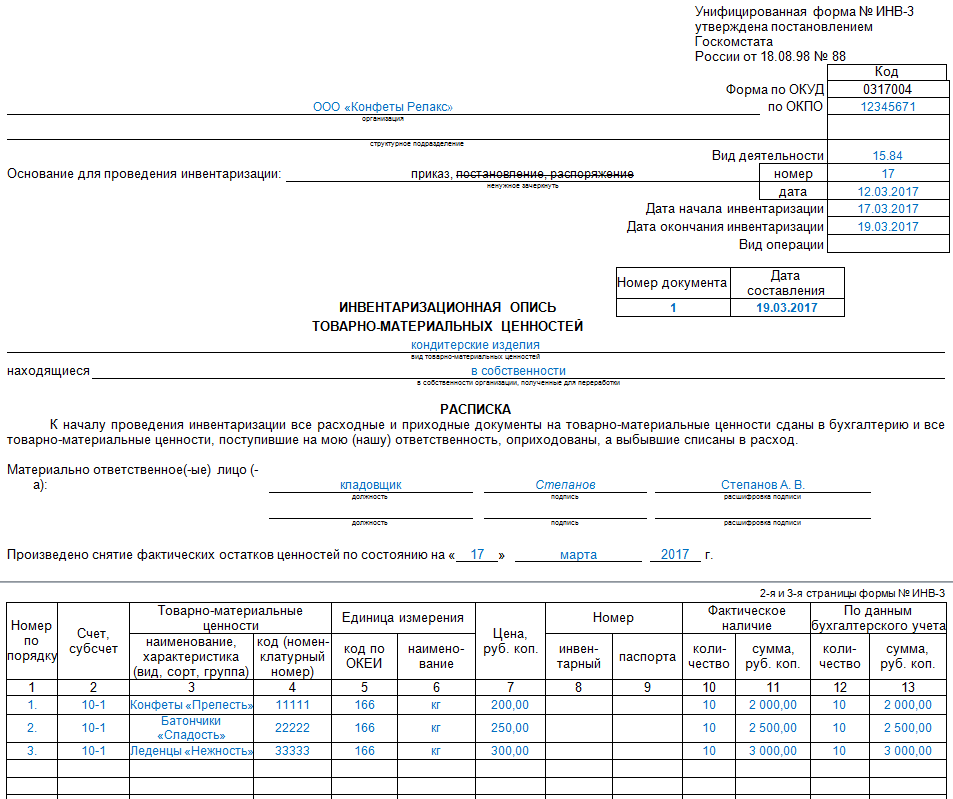

А вот готовый пример заполнения:

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

- До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

- Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

- Итоговые цифры переносятся в опись в печатном виде или рукописном. При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

- Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

ОБРАТИТЕ ВНИМАНИЕ. Никаких поправок, исправлений (в том числе с надписью «Исправленному верить»), помарок, разорванных частей быть не должно – вся информация по тмц должна быть корректной и однозначной.

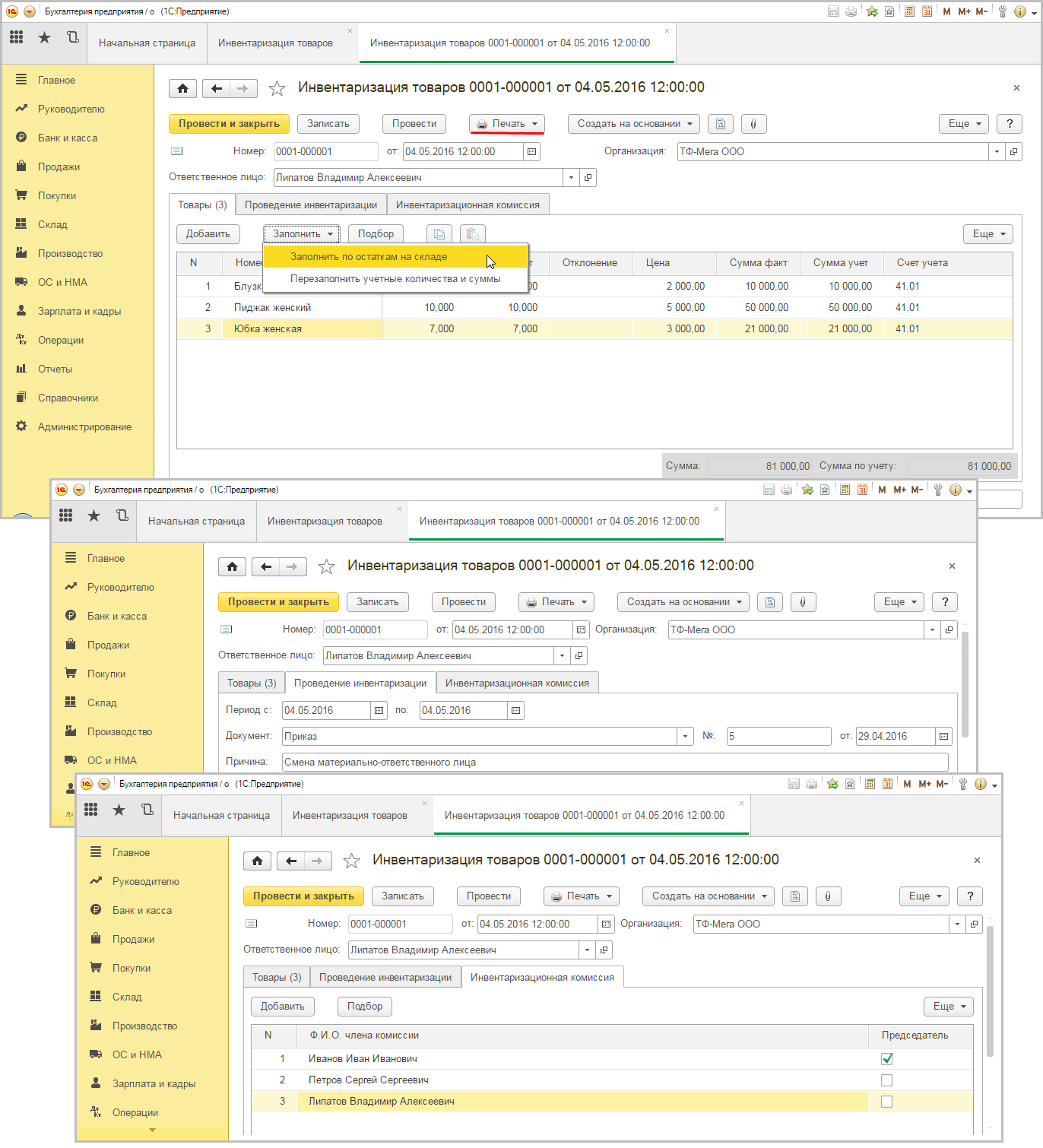

Как создать файл в 1С: пошаговая инструкция

Если в компании продолжают пользоваться формой ИНВ-3, составить документ можно в электронном виде, а затем распечатать. Так заметно снижается риск ошибок, а также появляется возможность исправить текст без составления нового документа. Последовательность действий в программе 1С следующая:

- В меню следует пройти открыть вкладку «Склад», пройти на «Инвентаризация», после чего нажать на «Инвентаризация товаров».

- Далее нажимают кнопку «Создать».

- Выбирают материально ответственное лицо.

- Переходят в «Товары», нажимают «Заполнить», после чего переходят на остатки на складе.

- Если количество товарно-материальных ценностей в бухгалтерских документах расходится с фактическим (в любую сторону), то необходимо прописать фактические данные по каждому такому товару или иному объекту.

- Затем нужно внести всю информацию по проведению инвентаризации и данным по комиссии сотрудников, которые участвовали в этой процедуре.

- Нажимают «Провести».

- Выбирают «ИНВ-3» и выводят документ на печать.

В заключение можно сказать, что процедура оформления достаточно простая, но важно точно учесть количество товарно-материальных ценностей. Предпочтительнее составлять документ в программе или просто в печатном виде, чтобы все данные считывались однозначно, и в тексте не было бы никаких помарок.

Поделиться ссылкой:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}